【导语】2025年上半年,废旧钢丝胎市场价格重心有所下移。受制于下游需求疲弱以及废轮胎供应短缺,价格波动幅度有限。结合下半年大宗商品市场表现以及废旧钢丝胎供需矛盾博弈程度,预计2025年下半年废旧钢丝胎市场承压,价格重心或有所下移。

900-1200废旧钢丝胎上半年重心下移 但跌幅同比收窄

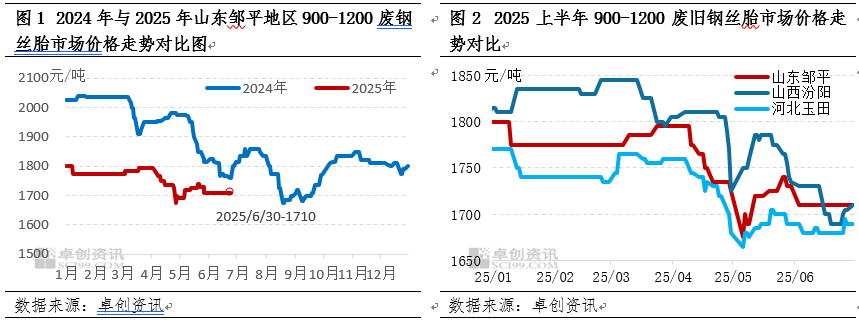

1-6月份我国900-1200废旧钢丝胎市场僵持,重心有所下移。2025上半年废旧钢丝胎市场价格不及去年同期水平,如山东邹平地区900-1200废钢丝胎1-6月送到均价为1755.54元/吨,较去年同期下跌194.91元/吨,跌幅9.99%(见图1),但上半年市场跌幅同比收窄,截至6月30日山东邹平地区900-1200废钢丝胎到厂1700-1720元/吨,该价格较今年初下跌90元/吨,跌幅5.00%,较去年同期缩小6.11个百分点。1月,废钢丝胎市场在春节前罕见降价,胶粉和再生胶需求疲弱,废钢丝胎冬储需求不足,市场窄幅下跌。春节后胶粉和再生胶订单有限,废钢丝胎加工企业复工延迟。3月胶粉和轮胎再生胶需求未见明显好转,废钢丝胎加工企业产能释放不足,原料市场需求疲弱,货源紧俏支撑市场。4月,美国全面征收关税导致国际油价下跌明显,橡胶、螺纹钢期货同步走弱,终端需求下滑,900-1200废旧钢丝胎市场走弱。随着贸易摩擦逐步缓和,在废旧钢丝胎货源紧俏支撑下,4月底900-1200废旧钢丝胎止跌上探。6月受不可抗力因素影响以及终端需求弱势制约,废旧钢丝胎上涨中断,供需两弱态势下市场僵持运行。

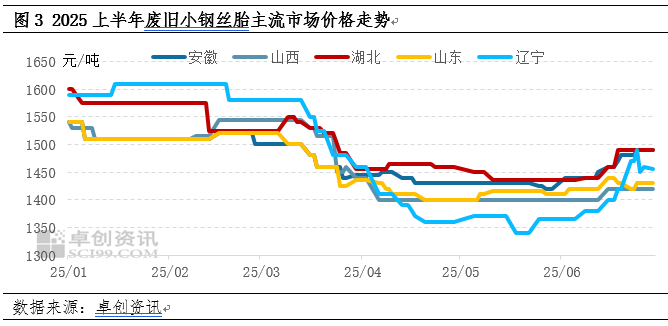

从主流市场山东邹平、山西汾阳和河北玉田市场来看,主流市场废旧钢丝胎走势基本一致,上半年主流市场间的价差呈缩减态势(见图2)。上半年山西汾阳和山东邹平市场间的价差较大的时间点出现在3月初和4月中下旬,价差分别为70元/吨和75元/吨,而6月底价差缩减为0元/吨。

废旧小钢丝胎市场重心下移

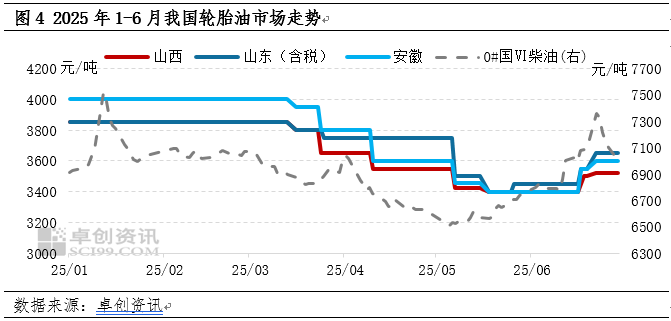

上半年废旧小钢丝胎整体稳中有降,其中3月中旬至4月中上旬市场出现明显下跌。春节过后因国际原油、煤炭等市场弱势运行,业者预期不足,废旧小钢丝胎按需采买为主。3月国际原油、成品油市场偏弱运行,轮胎油价格重心下移,废旧小钢丝胎需求出现松动,价格下跌,部分厂家停收。轮胎裂解行业开工下滑,原料需求整体偏弱。4月轮胎油需求走弱,库存累高,行业开工下滑明显,废旧小钢丝胎需求走弱,部分裂解企业停收原料,价格重心继续下移。5月废旧小钢丝胎因货源紧俏,市场韧性十足,即便轮胎油和裂解炭黑价格下跌,废旧小钢丝胎市场主流持稳,仅个别地区价格重心下移。6月废旧小钢丝胎跟随轮胎油走势经历了急涨,但因货源紧俏,在原油涨幅回吐后,废旧小钢丝胎价格依旧维持高位,仅部分地区小幅下调价格。截至6月底,山东市场割好的废旧小钢丝胎送到1420-1440元/吨,较年初下跌110元/吨;安徽市场割好的废旧小钢丝胎送到1480-1500元/吨,较年初下跌50元/吨;湖北市场割好的废旧小钢丝胎送到1460-1510元/吨,较年初下跌110元/吨。

上半年废旧钢丝胎市场价格重心下移与胶粉、再生胶需求弱势以及柴油、轮胎油行情波动有较为直接的关系。

加工品需求疲弱是废旧钢丝胎市场的主要拖累因素

需求端的表现是上半年废旧钢丝胎市场的主要拖累因素。废橡胶的主要加工品如胶粉、轮胎再生胶、轮胎油等需求未有明显改善,订单有限,导致加工企业开工率维持低位。5月轮胎再生胶市场需求疲弱,订单减少,同步拖累全胎胶粉市场。且全胎胶粉质量参差不齐,市场采购量下滑,月内胶粉厂开工下滑明显,废钢丝胎刚需采买为主,需求缺乏实质支撑。5月轮胎再生胶价格重心下移,下调幅度50-100元/吨,全胎胶粉下调幅度50元/吨左右。

从厂家利润情况来看,上半年胶粉厂和再生胶厂利润微薄,开工稳定性差。根据卓创资讯(301299)监测数据显示,2025年1-6月山东邹平地区胶粉厂(仅生产24目全胎胶粉)利润水平为-0.84元/吨左右,较去年同期胶粉厂利润水平3.9元/吨来看,平均一吨胶粉利润空间下滑4.74元。胶粉厂利润不佳,厂家开工稳定性差,从而拖累废旧钢丝胎市场需求。轮胎再生胶厂方面,2025年上半年轮胎再生胶厂利润不佳,因终端需求缩量,市场竞争激烈,轮胎再生胶价格重心下移,厂家利润下滑,据了解目前轮胎再生胶利润约为200元/吨左右。

货源紧俏制约上半年废旧钢丝胎市场波动幅度

上半年废旧钢丝胎的供应端呈现出明显的结构性短缺,主要表现为废旧钢丝胎的产生量稀少,900-1200废旧钢丝胎和废旧小钢丝胎等主要原料的供应量有限。具体来看,传统公路普货运输持续承压,轮胎替换市场不景气,导致废轮胎的产生量有限。此外,回收环节效率低下,个体回收商利润微薄,回收积极性不高,进一步加剧了货源的稀缺性。900-1200废旧钢丝胎的市场价格在上半年多次表现出货源紧俏对价格的支撑作用,即便需求端表现疲弱,价格也难以出现大幅下跌。

相关品市场波动对废橡胶市场涨跌产生影响

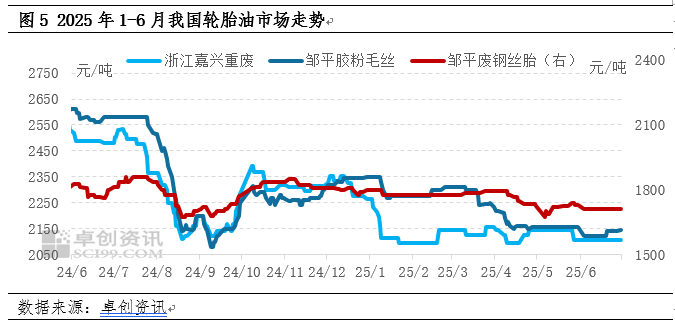

上半年国际原油价格波动对废橡胶市场产生了重要影响。3月中旬至5月中旬轮胎油市场整体呈现下跌态势,6月中旬反弹后上涨中断,目前持稳运行。年初轮胎裂解企业利润表现并不可观,因此在春节前休市时间较早,节后的复市节奏缓慢。进入3月,轮胎裂解厂家开工一般,轮胎油市场供应尚可。由于月内成品油市场弱势运行,高价货源需求走弱,轮胎再生油市场价格高位低靠,轮胎油价格主流下跌150-200元/吨。4月美国全面征收关税,在关税政策扰动下国际油价受挫,成品油价格下跌。由于贸易摩擦尚存在诸多不确定性,上旬轮胎裂解企业观望为主。随着轮胎油需求下滑,库存累高拖累厂家开工水平,部分厂家下调轮胎油价格,交投寡淡。5月轮胎裂解市场弱势运行,月内下游企业检修,市场需求走弱,轮胎油承压下跌。同时月内工业炭黑价格重心下移,裂解炭黑需求明显走弱,出货不畅导致库存累高,裂解企业开工整体呈下滑态势。5月底山东地区可加氢轮胎油含税自提3450元/吨左右,较4月下跌300元/吨。进入6月,在中东地缘扰动下,国际原油上涨幅度明显,轮胎油价格同步走高,而后在地缘扰动缓和后,国际原油回吐先前涨幅,市场预期回落,轮胎油上涨节奏被迫中断。截至6月底,山东地区可加氢轮胎油自提3650元/吨左右(含税),具体视产品质量定价。

废钢铁行情走势对废旧钢丝胎市场的影响有限。2025年上半年废钢铁市场震荡整理,僵持运行。由于钢企效益持续不佳,钢企用废积极性有限,胶粉毛丝经济性弱于其他原料,下游对于胶粉毛丝的需求持续弱势,因此废钢市场的波动对废轮胎毛丝市场的传导不畅。废轮胎毛丝因供应不足,价格存在支撑。总的来说,上半年废旧钢丝胎市场受废钢行情波动的影响有限。

展望下半年,影响废旧钢丝胎市场运行的因素将集中在胶粉和再生胶的市场需求改善程度、供应端货源紧俏程度的变化、原油市场行情波动等几个方面。

下半年原油市场重心或下移

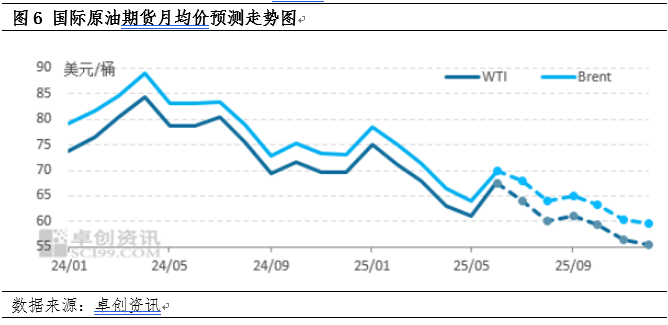

展望2025年下半年,油市要关注关税风险、宏观降息、OPEC产量政策及旺季需求兑现几个重点方向。以美国经济“软着陆”、OPEC加速增产致原油供应过剩前景作为基准情景,同时金融与地缘超预期风险事件可控情况下,下半年国际油价或呈现“涨-跌”运行态势,3季度受旺季支撑或仍有回升预期,4季度或面临更大的累库压力,价格整体回落趋势不变。

从宏观角度看,全球贸易关税问题继续谈判,向好预期谨慎乐观,美联储面对潜在的通胀问题,降息节奏较慢,单次降息力度一般,整体对原油价格影响有限;从产业供需来看,三季度需求旺季,炼厂开工和原油加工都出现增加,提振市场情绪,加之一旦存在夏季墨西哥湾地区的飓风问题,石油供应出现降低,则有望提升油价水平;进入四季度需求降低,飓风问题也逐步降温,叠加沙特带领的欧佩克+已经增产多次,供应端增加的压力逐步体现,石油库存从去库转变成累库。所以,考虑宏观和产业等因素,在地缘整体可控的背景下,三季度油价存在阶段性上涨的动力和预期,四季度油价则将承压为主,下半年趋势性维持偏弱运行的判断。以美原油为例,下半年主流波动区间55-65美元/桶,三季度关注上方65美元/桶压力情况,四季度关注下方55美元/桶支撑情况。

废旧钢丝胎市场基本面延续供不应求

废旧钢丝胎供小于求的矛盾短期难以缓解,货源紧俏筑强贸易商市场预期,低价出货意愿差,因此市场价格存在一定的支撑。供应方面,传统公路普货运输承压,轮胎替换市场不景气,废轮胎的产生量有限。轮胎替换量不佳,导致回收商回收困难,供应整体不足。各市场间货源竞争激烈,有限的废旧钢丝胎供应牵制市场波动。

下半年废旧钢丝胎市场需求主要取决于胶粉、轮胎再生胶等废钢丝胎主要加工品出货情况。厂家利润难有好转,厂家开工积极性不高。市场预期平平,废旧钢丝胎补库积极性偏弱,市场按需采买。供需僵持延续,涨跌两难。

下半年废旧钢丝胎市场或依旧承压

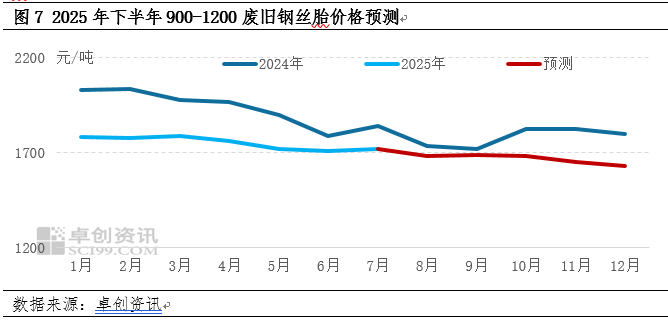

根据历史数据统计分析,900-1200废钢丝胎在上半年往往呈现震荡趋跌的走势,在6月份完成筑底后下半年呈上涨态势。9月份至次年2月份上涨概率较大。从2023年以来,废旧钢丝胎的季节性规律不明显,市场波动主要矛盾在于废旧钢丝胎市场供需基本面变化,市场需求表现成为影响废旧钢丝胎价格波动的主导因素。

废旧橡胶行业利润下滑后废旧钢丝胎加工厂开工下滑明显,限制原料废旧钢丝胎需求实质性拉动。另外胶粉和再生胶需求恐难有改善,故难以拉动废钢丝胎价格明显上涨。但考虑到秋冬季节废旧钢丝胎紧俏的货源供应,市场价格依旧存在支撑。结合下半年大宗商品市场表现以及废旧钢丝胎供需矛盾博弈程度,预计2025年下半年废旧钢丝胎市场承压,价格重心或有所下移。其中山东邹平地区900-1200废钢丝胎主流运行区间或在1600-1750元/吨,下半年的高点大概率出现在7、9月份。