来源 | Stone Fox Capital

Reddit( NYSE: RDDT ) 自 2024 年初上市以来热度一直非常高。这家社交媒体公司不可持续的增长率开始显现出一些裂痕。由于估值过高,且公司正走向更正常的增长率,分析师的投资观点是看跌该股。

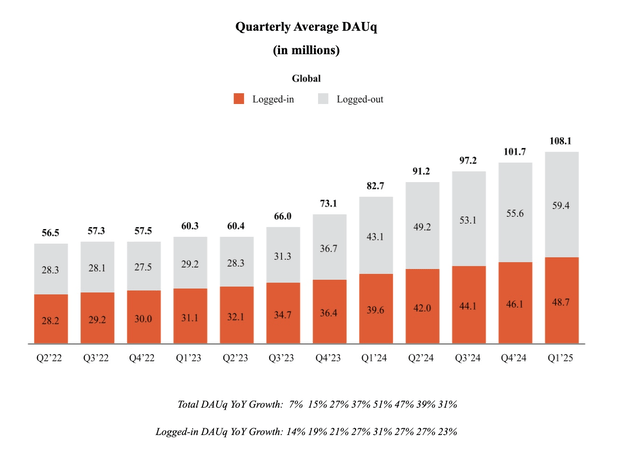

Reddit 刚刚公布了季度用户增长放缓的财报,此前其第一季度的日活跃用户 (DAU) 同比增长 31%,达到 1.081 亿。这家社交媒体公司最近经历了平台重置后的高速增长期,但大多数社交媒体公司在扩张后都开始报告增长放缓。

该公司的周活跃用户数已达4亿,但由于谷歌的持续干扰,其第二季度业绩预期并不理想。市场向人工智能的转变使得谷歌专注于人工智能概览,这显然大大减缓了Reddit的用户获取增长。

在2025 年第一季度的收益电话会议上,首席执行官史蒂夫·霍夫曼 (Steve Huffman) 表示,4 月份的 DAU 总数仅为 1.076 亿,同比增长 18%,如下所示:

为了让大家提前了解截至四月份的第二季度业绩,我们发现总日活跃用户 (DAU) 同比增长了十几个百分点。但短期波动不会影响我们的长期战略或机遇。

财报电话会议于5月1日举行,因此当时尚无更多数据。无论如何,该股目前的价格并未反映用户环比增长有限(甚至环比第一季度有所下降)的预期。

此外,谷歌的问题更加凸显于那些通常来自谷歌等搜索引擎的未登录用户的增长。实际登录的DAU同比增长仅为23%,达到4870万,这表明这一高价值用户的增长更为正常化,其同比增长峰值仅为31%,而未登录用户的增长率则高达51%。

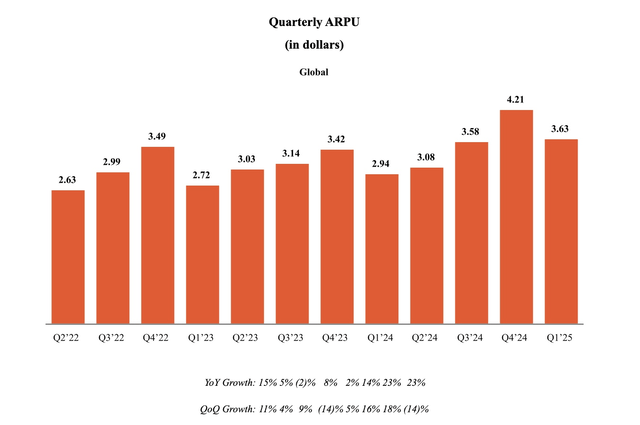

Reddit 报告称,得益于用户总数大幅增长(增速放缓)和 ARPU 增长,公司收入实现了大幅增长。过去两个季度,用户数量增长与 ARPU 的大幅提升(23%)相结合,公司实现了巨额收入增长。

这些数据支持了Reddit在上市后将取得巨大进步的论点,并且这些数据未来将趋于正常化。Reddit距离Meta的ARPU还有很长的路要走,但Reddit的美国ARPU已经达到了其他社交媒体公司,例如Pinterest的6.54美元,而Reddit在第一季度的ARPU为6.27美元。

Reddit 正在致力于平台内的搜索和内容交付,并正在推进 Reddit Answers 的 AI 对话工具开发。谷歌有理由专注于 AI 概览结果,而不是在外部网站上推广 Reddit 论坛。

富国银行认为,谷歌将重心转向人工智能搜索并减少Reddit的推荐流量将带来巨大风险。该分析公司将目标价下调至125美元。

我们认为搜索行为正处于快速变化的时期,Reddit 与所有其他受益于搜索引荐流量的公司一样,需要度过这段艰难时期。我们认为未登录用户将面临更持久的压力,最终会影响登录用户的用户获取渠道以及广告业务的长期增长潜力。由于我们预计谷歌将更积极地推进 AI 搜索转型,因此我们预计 RDDT 的不确定性将更大。

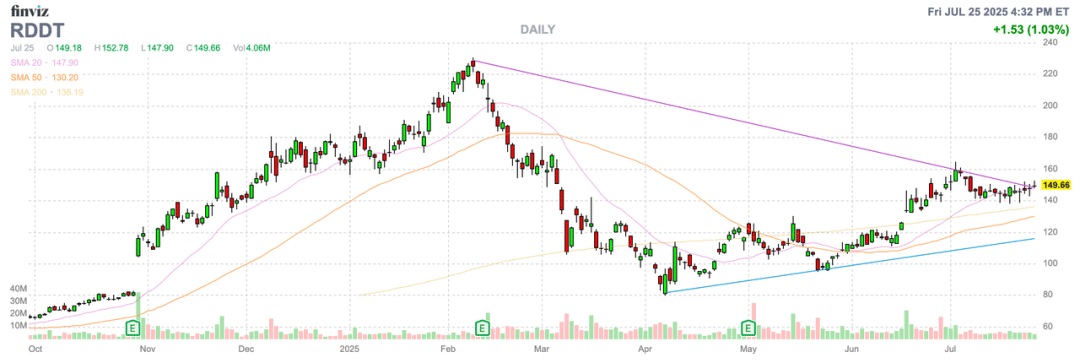

如果Reddit无法从2024年开始恢复大幅用户增长,其股价将无法维持目前的估值溢价。市场似乎尚未理解管理层给出的疲软用户预期。

任何长期关注社交媒体领域的人都知道,几乎所有股票都经历了估值倍数从高位跌落到低于行业平均水平的阶段。Snap曾一度是热门的社交媒体股票,其预期市盈率超过 20 倍,而现在该股市盈率却低于 3 倍。

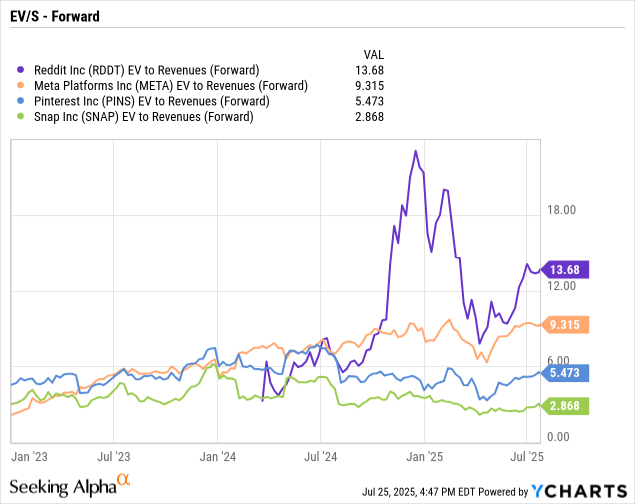

Reddit 今年表现有所降温,从 230 美元跌至 150 美元,尽管该公司继续报告强劲增长,但其股价仍接近销售目标的 14 倍。Meta 的目标市盈率仍高达 9 倍,而 Pinterest 尽管最近报告了 15.5% 的稳健增长,但股价仍低于目标市盈率的近 5 倍。

Reddit 的问题在于,所有其他社交媒体平台在销售额达到数十亿美元时都遇到了常态化问题。其他公司难以维持用户规模的大幅增长,盈利增长虽然稳健,但并不过度,这在很大程度上是由于 Meta 和谷歌控制着广告市场。

SimilarWeb 指出,4 月和 5 月下载量大幅增长,但这显然并未带动 4 月份的 DAU 增长。乐观的预测是,由于应用下载量增长强劲,DAU 的增长势头将持续不减,但 6 月份应用下载量放缓,且谷歌推荐流量非常疲软,预示着未来仍将面临艰难的挑战。

投资者需要注意的是,Reddit 的定价是基于其自身的完美表现,而非基于人工智能转型带来的用户增长的持续正常化。