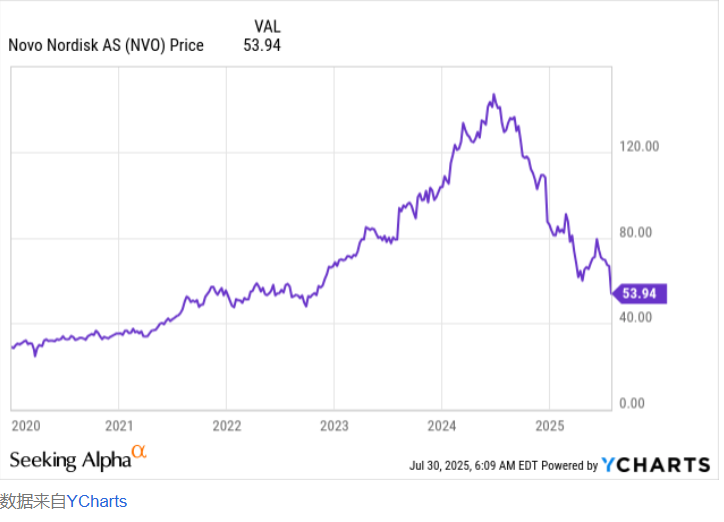

7月31日,近两日丹麦制药巨头诺和诺德暴跌近30%引发市场震动,其年内跌幅已超60%。这一剧烈波动引发投资者热议:究竟是市场过度反应,还是“奥兹匹克时代”真的正在落幕。

核心事件梳理

诺和诺德作为GLP-1药物革命的引领者,凭借索马鲁肽(Ozempic和Wegovy的核心成分)从糖尿病治疗拓展至全球减肥热潮,一度成为全球最赚钱的制药企业之一。但昨日公司突然下调全年业绩预期:销售额增速从13%-21%降至8%-14%,营业利润增速从16%-24%降至10%-16%。这一调整直接冲击股价,更引发市场对“减肥神药”需求减弱的担忧。

与此同时,公司宣布CEO换届。现任CEO Lars Fruergaard Jørgensen因“股价表现承压”卸任,由在国际运营领域工作三十余年的Maziar Mike Doustdar接任。这一变动在投资者中引发分歧:支持者认为新任CEO具备深厚的机构经验,能稳住局面;质疑者则认为,面对礼来(LLY.US)等竞争对手的挑战,诺和诺德更需要一位具有美国市场经验的新面孔。

需求疲软是当前最直接的挑战

GLP-1药物最初用于2型糖尿病治疗,后因减肥效果成为社交媒体宠儿,但现实问题逐渐显现:该药物需长期注射,费用高昂且多数保险不再覆盖减肥适应症(仅保留糖尿病治疗)。

以美国市场为例,Ozempic月费用约1000美元,Wegovy更高,即便有保险覆盖,患者自付额也从25美元飙升至全额。这迫使部分患者转向复合型GLP-1药物,尽管其疗效可能打折扣,但价格更低。例如远程医疗平台Hims & Hers已开始销售类似产品,而诺和诺德虽以“违规复合”为由终止合作,却难以阻止需求外流。

竞争压力同样不容忽视

礼来公司的替泽帕肽(Zepbound)在临床试验中表现优于Wegovy:72周内平均减重20.2%,而Wegovy为13.7%。尽管诺和诺德正测试更高剂量(7.2毫克)的索马鲁肽(目前批准剂量为2.4毫克),早期数据显示减重效果可达21%,但该方案仍处研究阶段。

此外,信达生物制药在中国获批的马兹度肽(GLP-1/胰高血糖素双靶点药物)虽减重效果稍逊(14.8%),但能减少肝脏脂肪,对中国约30%的脂肪肝患者更具吸引力。更值得注意的是,诺和诺德在中国的专利将于2026年到期,而雷迪博士实验室计划在2026年于87个国家推出索马鲁肽仿制药,巴西、加拿大、印度等市场或率先突破。

市场从“创新狂热”回归“商业现实”

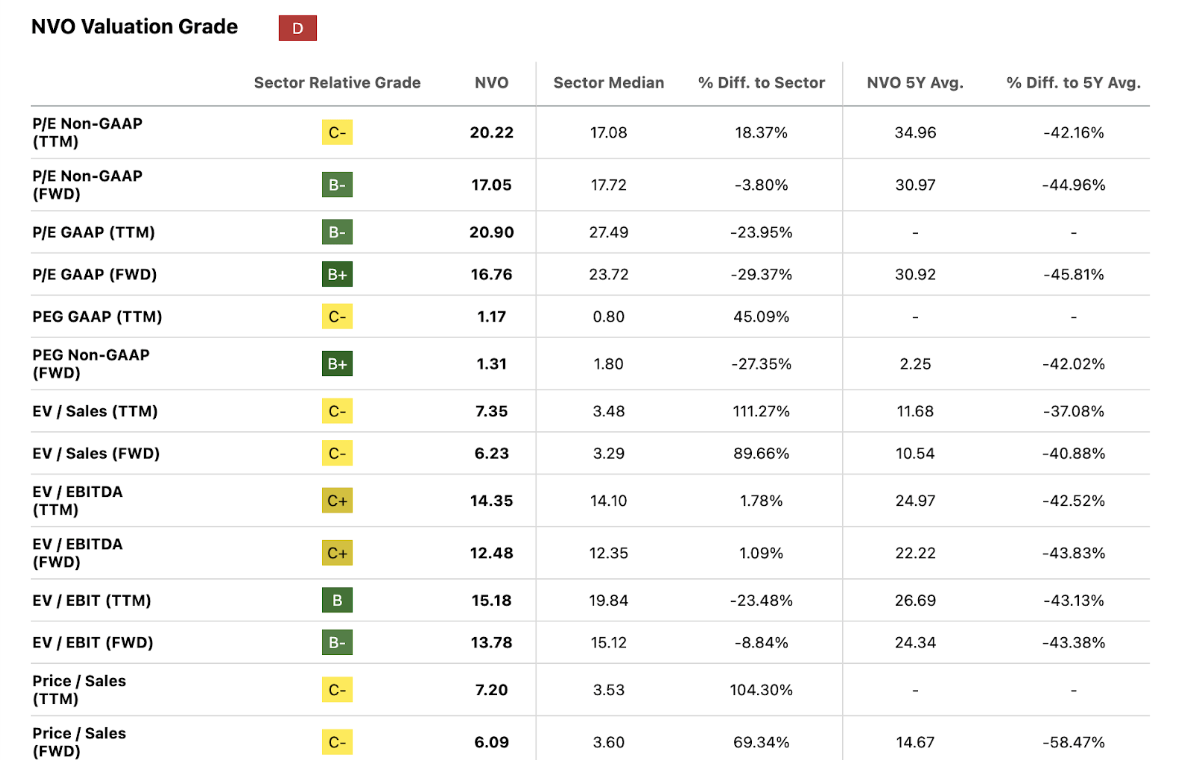

从估值角度看,尽管股价已跌去60%,但诺和诺德当前预期市盈率约17倍,企业价值与销售额比超6倍,PEG比率约1.2,虽不算昂贵,但也难言低估。

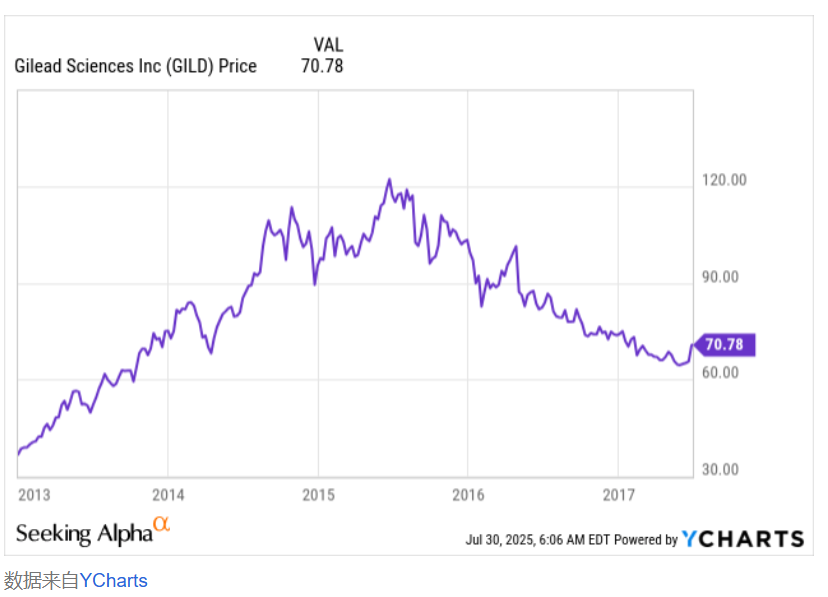

历史经验显示,制药企业的“爆款药物周期”往往伴随股价大幅波动:吉利德(GILD.US)2013年因丙肝药物Sovaldi股价飙升后回落,Moderna(MRNA.US)新冠疫苗红利消退后股价几乎回到疫情前水平,渤健(BIIB.US)阿尔茨海默症药物获批后股价仍反复震荡。这些案例表明,股价需重新适应增长速度与竞争压力。

除公司自身因素外,宏观环境也在施压。美国可能对欧盟药品征收15%关税的威胁,直接冲击诺和诺德在美国(其最大市场)的利润率;而医保政策的变化(如扩大覆盖范围或限制使用)也将深刻影响需求结构。

诺和诺德能否逆转颓势?

可能的转机包括:7.2毫克Wegovy获批并验证疗效、保险公司重新扩大覆盖范围、监管收紧复合药物使用、新任CEO通过成本控制或市场拓展重振增长,以及新兴市场(如印度、拉美)的快速渗透。但所有这些都需要时间,且结果存在不确定性。

结论

诺和诺德或许不会“崩盘”,但“奥兹匹克神话”的童话阶段已结束。这家曾经依靠单一爆款药物颠覆市场的企业,正面临从“创新明星”向“常规药企”转型的阵痛。

未来股价能否反弹,取决于其能否通过新剂量药物、市场扩张或创新平台再次创造差异化价值。对于投资者而言,这既需要耐心等待,也需要精准判断下一个“转折点”的到来,在生物科技领域,这样的机会往往稍纵即逝。