国产ERP龙头企业金蝶国际 (0268.HK)近日发布截至2025年6月30日止六个月的中期业绩公告,期内公司实现收入约31.92亿元,同比增幅约11.2%,公司权益持有人应占当期亏损约9774万元,同比减少约55.1%。

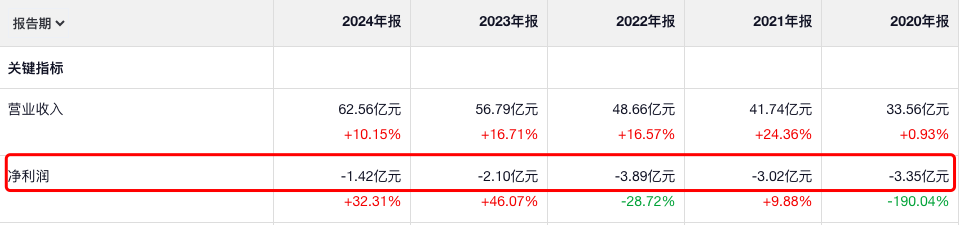

尽管上半年亏损同比大幅收窄,但金蝶国际目前仍未实现盈利。据往期财报,2020年至2024年,该公司分别亏损3.35亿元、3.02亿元、3.89亿元、2.1亿元、1.42亿元,叠加今年上半年亏损,五年半共计亏损14.76亿元。

上半年金蝶国际毛利20.95亿元,较上年同期增长15.43%,毛利率改善2.38个百分点。从现金流看,上半年经营活动现金流净额为-1821.5万元,虽同比改善89.05%,但仍未转正,显示公司现金流压力尚未完全缓解。

尽管面临亏损压力, 金蝶国际 管理层对2025年实现盈亏平衡持有乐观态度。公司执行董事、首席财务官林波在业绩会上表示,相信今年是能实现盈利的一年,今年的经营性现金流预计会在10亿元以上。

读创财经注意到,金蝶国际半年报的一大亮点是云服务收入同比增长约11.9%至26.73亿元,云服务收入占总营收比例达83.7%。

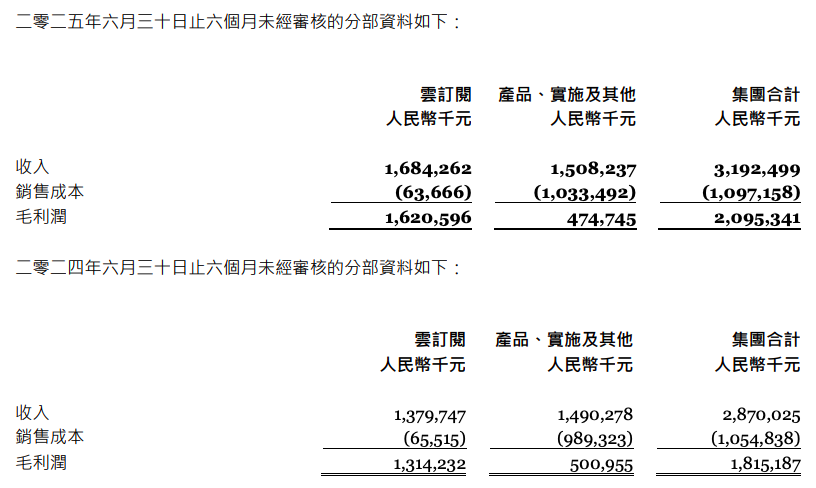

具体来看,2025年上半年,金蝶国际云订阅收入约16.84亿元,同比增长约22.1%,占总收入的52.8%,毛利率高达96.2%。其中,金蝶云苍穹&星瀚实现订阅收入增长41.1%,金蝶云星空订阅收入同比增长19%,小微云产品订阅收入同比增长23.8%;云订阅年经常性收入(ARR)达到37.3亿元,同比增长18.5%。上半年末,金蝶国际云订阅合同负债达到33.78亿元,同比增长24.7%。

金蝶国际称,上半年公司公司业绩改善,主要得益于云订阅业务的规模化效应和AI带来的效率提升。

不过,读创财经注意到,公司的云服务业务的收入增速有所放缓。2022年上半年至2024年上半年,该业务的增速分别为35.5%、21.5%、17.2%,呈逐年下滑的趋势。

目前,金蝶国际的主要收入来源于国内业务,上半年来自中国境内的总收入为31.51亿元;来自海外的收入为4161万元,同比增长88.3%,但占总收入的比重仅为1.32%。

值得一提的是,金蝶国际首度披露AI合同金额,上半年金蝶国际AI合同金额已超1.5亿元。首席财务官林波还透露,预计在2030年AI的收入占公司收入的比重能够达到30%。

2024年年初,金蝶国际曾提出,未来三年,金蝶将AI优先,并内部制定了“ALL IN AI”战略,拟以“AI优先”为引领,持续把AI技术深度融入到金蝶的所有SaaS产品、服务和运营流程中,用AI重构企业管理。当前金蝶已经推出或正在布局的一系列AI原生智能体应用。

近年来,因全面推进云转型和AI转型战略, 金蝶国际加大了研发投入及市场推广力度。据财报,近年来公司的销售费用在持续攀升,已从2020年的14.25亿元飙升至2024年的25.03亿元,五年间增幅达75.6%。

2025年上半年,销售及推广费用为12.64亿元,同比增长3.18%,创同期历史新高。同时,由于人员结构优化、离职补偿支出增加,公司的行政费用同比增长39%,达到3.46亿元。

今年以来,金蝶国际 遭到了多位股东的减持。据联交所披露资料显示,8月4日,公司股东贝莱德以18.4159港元/股的价格,减持279.1万股,套现约5139.88万港元。

在今年3月18日和19日,公司非执行董事董明珠也曾减持过公司股份,其分别以15.35港元/股的价格减持公司10万股股份,以15.72港元/股减持2万股,共套现约153.5万港元。

此外,公司股东摩根大通自今年2月13日以来,已多次减持公司股份。最近一次是6月20日,其以13.6684港元/股的价格减持3222万股。

来源:读创财经

(文章来源:深圳商报·读创)