核心观点:

本文借助美元指数分析海内外大宗商品指数与降息之间的关系,我们发现:

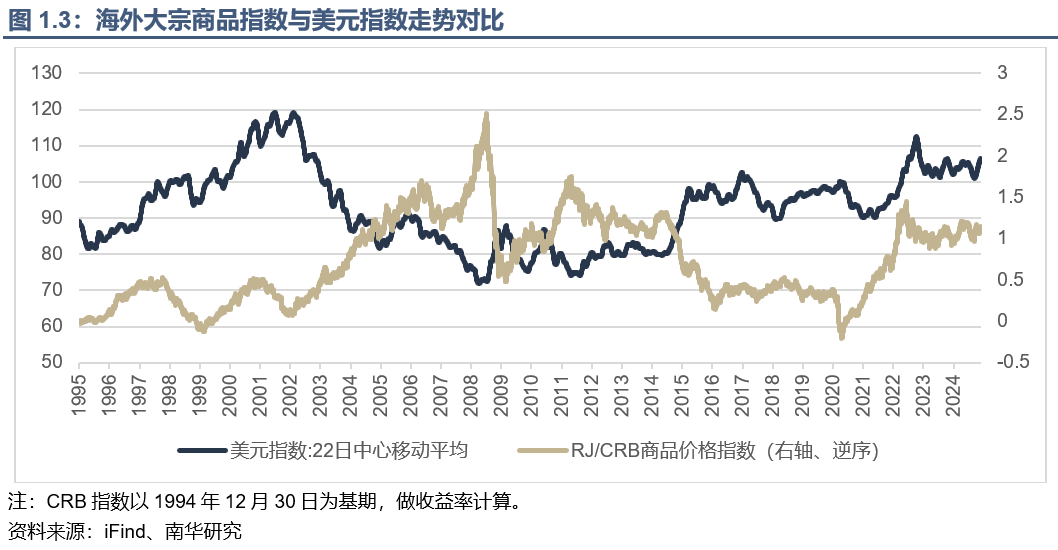

1、海外商品指数与美元指数的关系在2001年之前呈正相关,因为当时美元石油霸权扩张,全球对于原油和美元的需求均上涨。2001年至2021年之间呈负相关,原因在于大宗商品以美元定价和结算,价格受美元潮汐影响。2021年至2024年又转变为正相关,是由于美国转变为原油的净出口国,原油价格上涨不再使其经济发展成本增加,反而是增加其外贸收入。

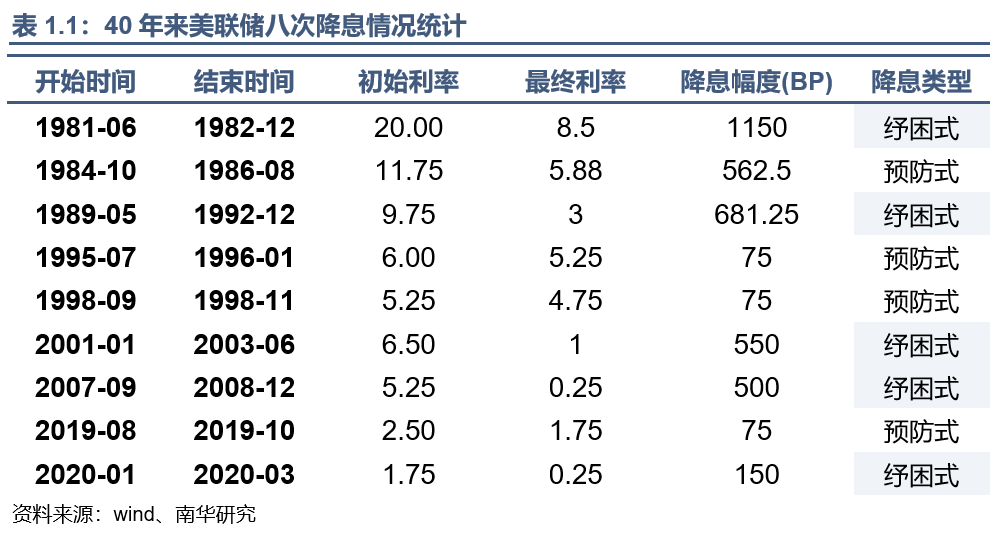

2、商品指数在降息期间的走势往往呈现先跌后涨的“√”型走势,原因在于美联储需要待失业率和通胀回到联储目标水平后才停止降息,此时大宗商品往往已经提前筑底反弹,并在后续低利率期间内持续上涨,因此商品指数在降息期间,触底后的上涨要长于降息初期的下跌。

历次降息内指数走势

前两篇专题通过对历史上不同大宗商品在降息周期内走势的细致复盘,梳理了降息周期中各类商品价格波动的特征与规律。在此基础上,本文将针对大宗商品指数展开专项剖析。以求站在整个期货市场的视角,分析降息对大宗商品指数的影响。

虽然本系列研报的内容是分析大宗商品价格这一大类资产与联邦基金目标利率之间的关系,但是我们要明确一点:美联储降息与否的判断条件并不是任何一种大类资产的牛熊,甚至也不是按照经济的衰退与过热来判断的。

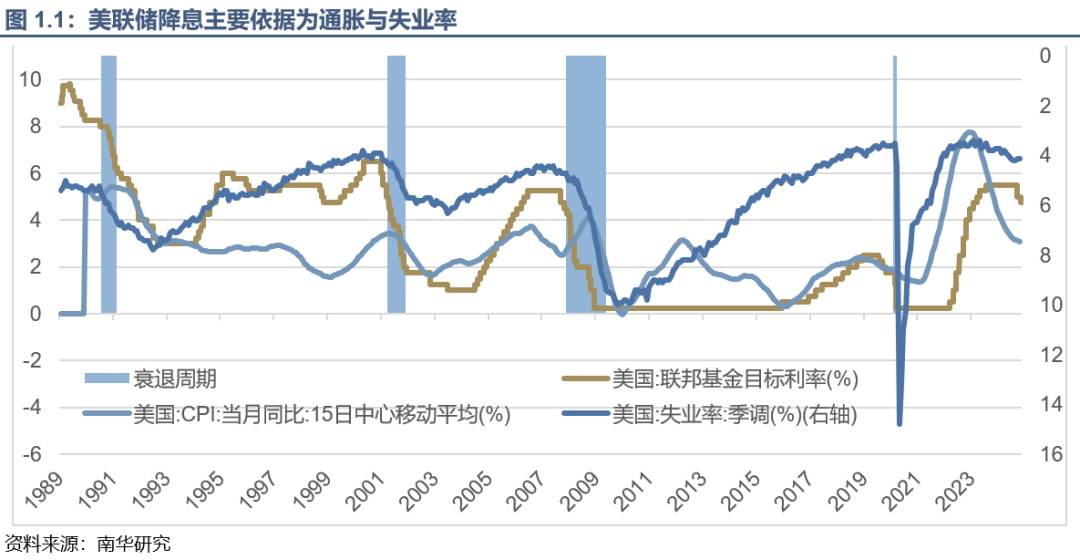

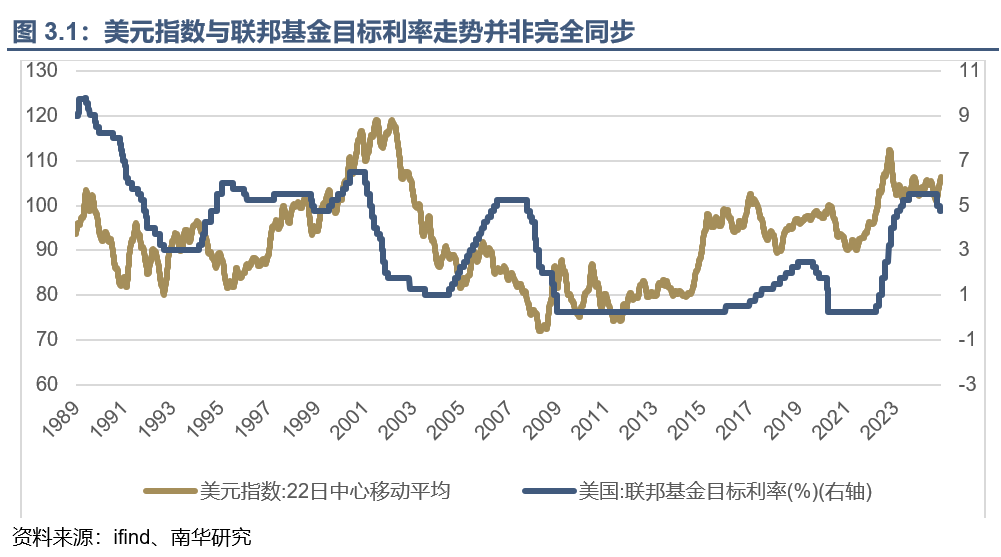

之所以这么说,是因为美国官方认定的经济衰退周期与降息周期并没有百分百契合。美国国家经济研究局(NBER)的商业周期测定委员会(Business Cycle Dating Committee)是界定美国经济周期的官方机构,其发布的经济周期年表(chronology of US business cycles)明确了美国经济活动的高峰(peak)和低谷(trough),从而划分经济扩张和衰退的周期。上图中,衰退周期使用淡蓝色阴影标注。可以看到,历史上多次出现衰退周期已过,但美联储的降息操作仍在继续的情况,例如2001年11月衰退期结束后,联储的降息操作持续到了2003年的6月。

那么美联储的降息依据究竟是什么?1977年发布的联邦储备法修订案明确提到美联储应以“保持货币和信贷总量的长期增长,使其与增加生产的经济长期潜力相称,从而促进实现充分就业、物价稳定和长期利率平稳的目标”,此后联储对于该思路做出过多次微调,但都不曾脱离“就业和通胀”这两大核心目标。

因此降息与大类资产之间的走势就表现为,大类资产在危机出现前后大幅下跌,联储拿出一剂降息的强心针注入市场,资产筑底。随后大类资产已然止跌为盈,但联储仍然不停地为市场提供流动性,或保持低利率,进而大类资产跟随降息的步伐,不断地走高。进而,降息的节奏与幅度不同,会对包括大宗商品指数在内的大类资产产生不同影响。这正是我们研究降息与商品指数之间关系的价值所在。

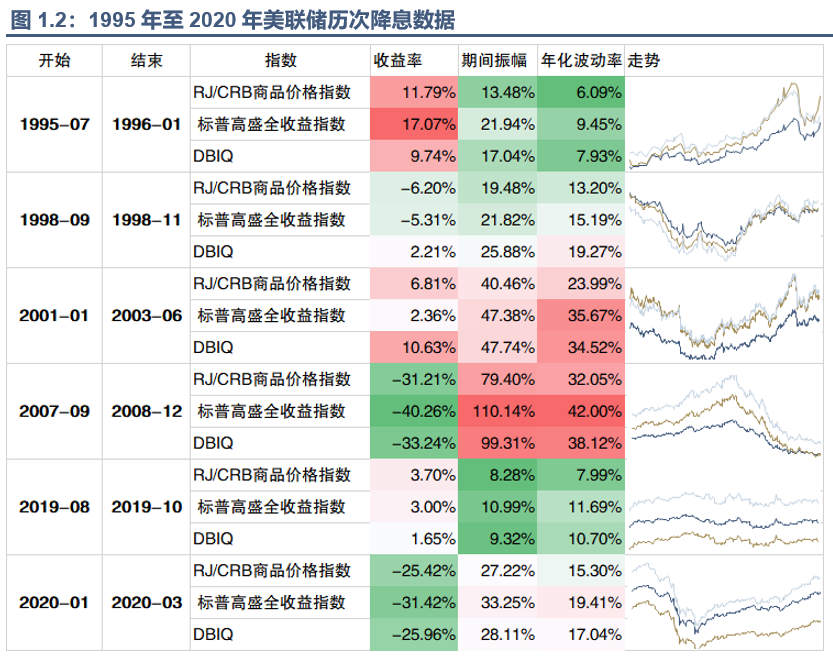

注:图中折线图浅蓝色线条为DBIQ指数,金色线条为标普高盛全收益指数,深蓝色线条为RJ/CRB商品价格指数。数据由分别将三条指数以1994/12/30点位为基数计算收益率得出。

资料来源:iFind、南华研究

另外,我们在本系列的前两篇报告中提到(详见文末相关阅读),2000年之后美联储的降息空间不断被压缩,因此联储在近20年的多次危机中使用QE等其他货币政策。所以为了更加全面地分析降息周期内大宗商品指数的表现,我们结合美元指数来一齐观察和分析,以期能够达到窥一斑而知全豹的目的。

美元指数与商品指数

2001年之前

2001年以前,美元指数与大宗商品存在正相关关系,在此阶段,美元指数与大宗商品(尤其是石油)之间的关系是:美元信用扩张 → 全球美元流动性泛滥 → 推高大宗商品价格。

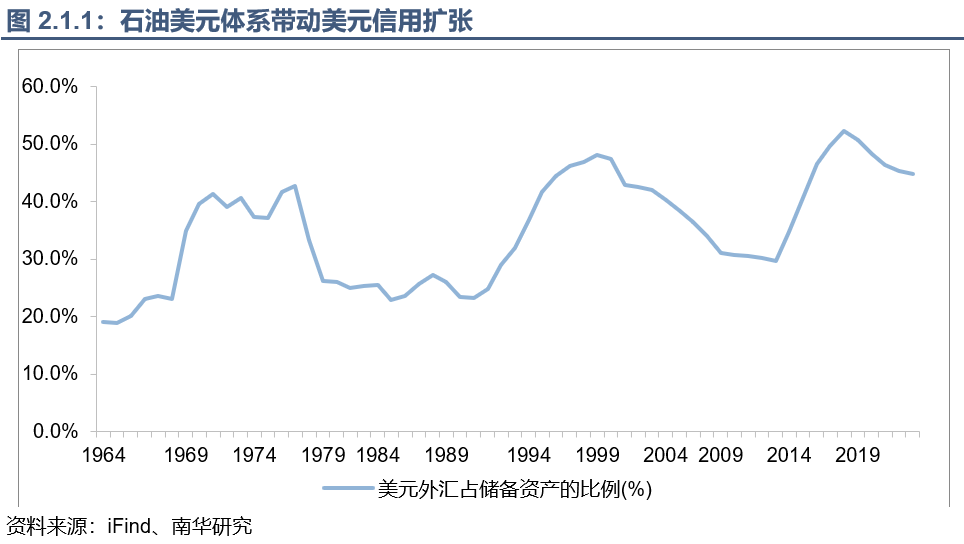

时间回溯到19世纪70年代初,美国黄金储备流失、深陷越南战争泥淖,美元信用濒临崩溃。1973年,石油危机爆发,美元贬值更加严重,各国货币纷纷与美元脱钩,布雷顿森林体系彻底土崩瓦解,美国亟须寻找替代黄金的锚定物以维持美元国际货币地位,石油作为最重要的国际大宗商品之一成为最佳选择。

1974年,美国与沙特阿拉伯秘密签署了一份“不可动摇协议”,该协议规定沙特出口的石油一律以美元结算,并要将出口石油所得利润主要用于购买美债、证券类等美国资产,以换取美国在军事、经济、政治上的全方位支持。以此形成了“石油美元”的回流——既确立了美元在石油计价和结算货币中的垄断地位,又使美元占据全球能源体系和全球货币体系中的主导地位。

从“黄金-美元”到“原油-美元”,国际贸易的惯性致使多数大宗商品也使用美元定价,由此在不同历史阶段,美元指数与大宗商品指数均有较高的相关性。当然,这种较高的相关性与能源板块品种在指数中所占权重较高也有关。

2001年以前,“石油美元”体系仍处于扩张期,期间全球经济虽然没有直线飙升,但也脉冲式上行发展,石油需求快速增长。1980s-2001年,全球石油需求从1970年约45百万桶/日增长到2001年约75百万桶/日,增幅约66%。石油美元也跟随一路扩张。按照货币理论,美元信用扩张,美元应随之贬值。但产油国大批盈余的贸易资金抢购高收益的美元资产。并且1980-1985和 1995-2001 两时期内,美国利率明显高于其他发达国家,跨境套利也使资本回流。美元迎来两段牛市。得到的结果就是美元信用扩张与大宗商品(尤其是石油)价格同步上涨。

2001年-2021年

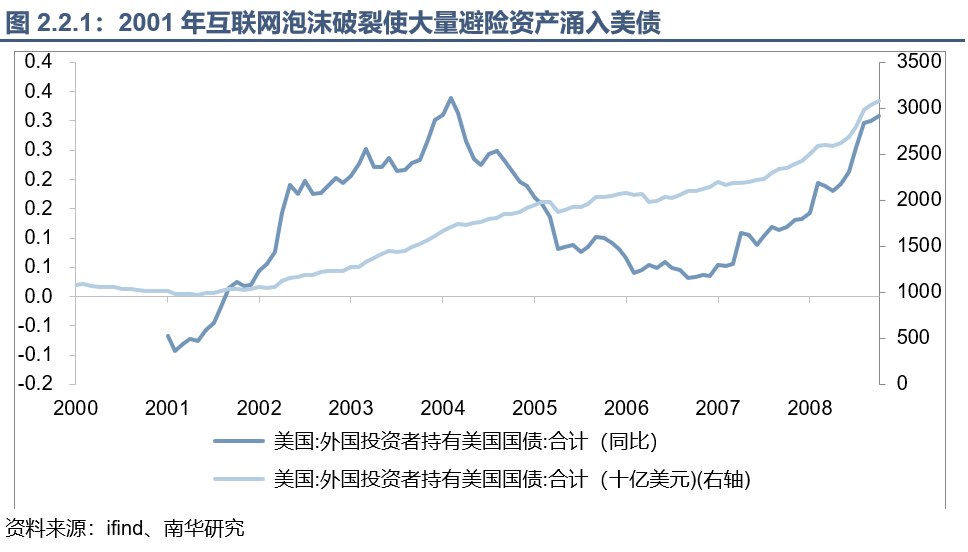

但该体系下的美元潮汐效应先后引发了1980年代拉美债务危机与1997年亚洲金融风暴,2001年互联网泡沫危机更是冲击了美元信用。美元指数受泡沫破裂和美联储宽松政策的影响,冲高回落,截至2004年累计下跌34%左右。进一步引发了市场的恐慌情绪,大量资金涌入美债这一避险资产,推高美债的价格的同时,拉低了其收益率。

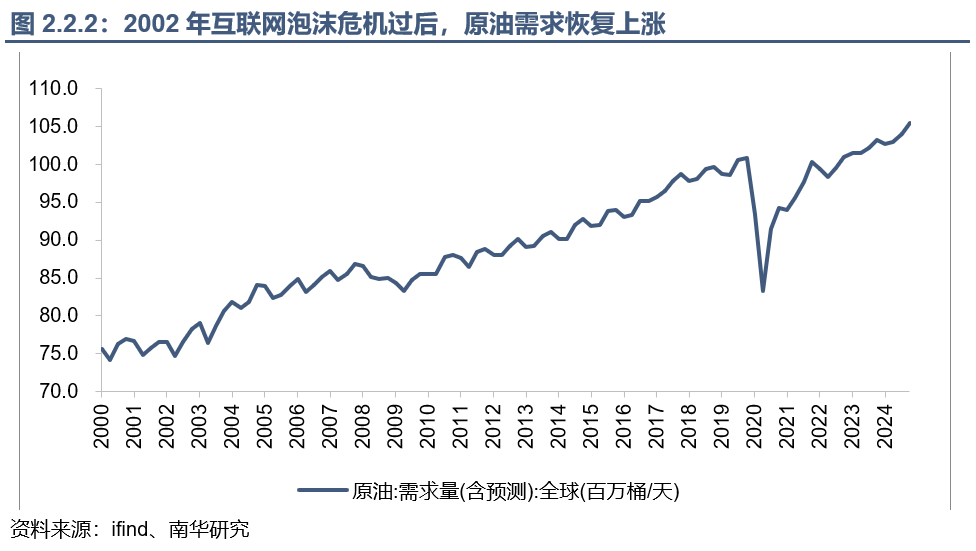

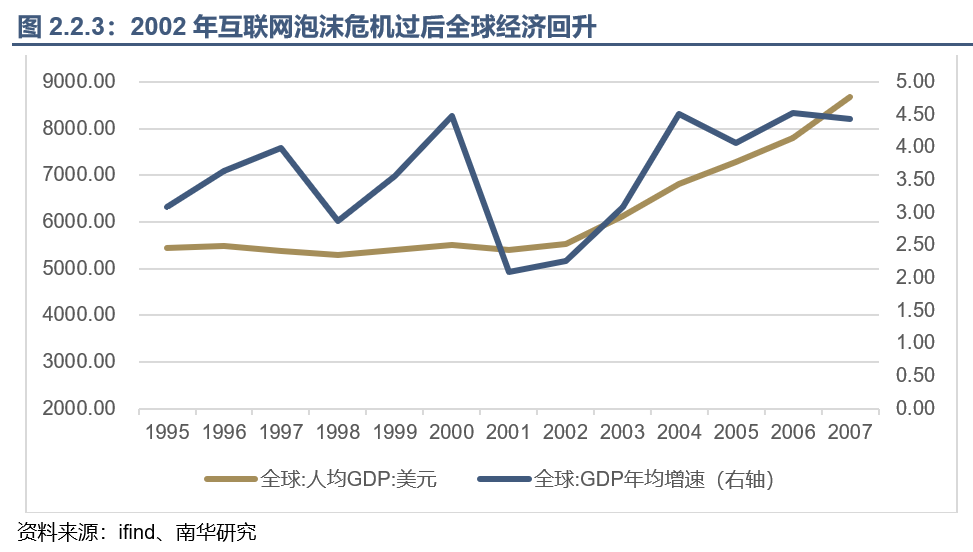

美元的贬值与美债收益率的下跌使产油国持有的大量美国资产价值缩水,促使其开始降低对美元的依赖,寻求其他的储备货币。该阶段内大宗商品指数经历了先跌后涨。危机发生后,市场的悲观预期使得油价大幅下跌,但原油市场的供给基本面并未出现太大改变,经过美联储5.25个百分点的降息后,2002年10月,美国股市筑底,危机基本结束,全球经济回升,原油消费量恢复上涨。然而美联储的降息一直持续到2003年6月,因此美元的持续贬值使得以黄金为代表的避险资产价格不断上涨。由此,2001年之后,大宗商品指数与美元指数形成了较为稳定的负相关关系。

2001至2021之间大宗商品与美元指数在多数情况下呈现负相关关系,即所谓的“跷跷板效应”:一旦爆发危机,大量资金从新兴市场的债券和股票抽身,大宗商品也因经济衰退的弱需求预期而被抛售,转投向美元现金与美债,这进一步加剧了美元指数的上涨和大宗商品价格的下跌。例如2008年雷曼宣告破产,随着金融危机进一步扩散,美元指数飙升的同时油价却遭受重创;2010年欧洲债务危机,欧元兑美元快速下跌,美元急涨、2010年5月铜和农产品集体跳水;2020年疫情全球扩散,美元流动性瞬间枯竭,美元指数冲破103,原油甚至跌到负值——三次危机期间,虽然表现形态又因具体情境而异,但整体看来无一不上演了“美元一强、商品全躺”的经典戏码。

2021-2024年

2021-2024年美元和商品指数重新出现了同步的走势。仍旧从原油入手,2019年美国的能源出口地位逆转,转为石油净出口国。同时,俄乌冲突等地缘风险推高能源价格,伴随着美联储的加息行为,美元与油价的相关性变成了正相关。从消费端来看,油价上涨会影响通胀预期上涨,而通胀预期又带动美元指数上涨。从出口贸易方面来讲,油价上涨时,美国作为净出口国,其贸易收支状况得到改善,同时美元的结算需求增加,美元指数也会上涨。即,德银分析师Lachlan Dynan在研报中所表述的:油价上涨不再意味着美国经济的“成本上升”,反而可能带来“收益增加”。

这与传统商品货币,如澳元、加元的逻辑一致:资源出口国货币随商品价格上涨而升值。国际清算银行(BIS)2023年一份季度报告中指出:大宗商品价格上涨同时伴随着美元升值,两者的结合背离了“历史模式”,使得大宗商品进口经济体,在遭受输入性通胀的同时,还要承担增长疲软的风险。可以说,美元已然拥有“能源出口国货币+避险货币”的双重身份,其与大宗商品在这段时间内不再呈现出跷跷板效应。

然而,这种美元与商品的同时走强在2025年又出现了翻转的迹象,美国CPI自2023年中旬持续走弱,财政赤字和大规模债务严重影响美国财政健康和经济稳定,特朗普贸易政策进一步损伤美元信用,美元指数自2025年初以来持续下跌,难以维持与大宗商品的同步上涨。

降息与商品指数

我们借助美元指数进一步推演降息与大宗商品指数之间的关系。降息并不是影响美元指数走势的唯一因素,全球经济基本面和联储危机时的非常规工具也会影响美元指数走势。

以2007年下半年至2008年为例,次贷危机爆发,美联储已经迅速降息但美元指数却并没有同步下跌。原因在于,相较于西方非美经济体和新兴市场国家,投资者在恐慌中对于美国市场和美元的需求度更高。传统避险货币如日元、瑞郎因本国金融机构受损导致吸引力下降,全球资本从股票、新兴市场等风险资产撤离,美债成为了投资者更为信赖的避险资产。同时,由于金融机构偿债压力的增大,被迫抛售资产换取美元以偿还债务,市场对于美元的需求量显著增加,也带动了美元指数的增长。因此,美元指数与联邦基金目标利率走势并非完全同步。

如果我们将降息这一因素单独抽离出来,也能发现一些普适性的规律。一般来说,降息对于商品指数的影响会呈现出“√”的形状,先跌后涨。原因主要在于从美联储降息到商品指数波动的传导机制,本质是一个“市场预期—政策落地—流动性释放—经济复苏”的链式反应。

首先,市场作为经济的先行指标,往往能率先捕捉到潜在危机的蛛丝马迹。当经济潜藏衰退风险时,资本市场会通过价格信号提前反应。投资者担忧未来商品需求萎缩,会抛售大宗商品相关资产,从而导致商品指数先行下跌。以2007年美国爆发的次贷危机为例,早在2006年下半年,美国房地产市场就已显露出疲态,房价开始下跌,房屋库存大幅增加,房地产相关的金融衍生品市场也出现波动,市场交易活跃度下降,投资者对房地产相关资产的信心受挫。然而,当时的宏观经济数据,如GDP增长率、失业率等,尚未明显恶化。直到2007年中,宏观数据才开始全面反映经济衰退迹象,GDP增长率放缓,失业率逐步攀升等等。

这种滞后性使得美联储在市场出现危机迹象后并不会立刻行动,而是密切观察一系列宏观经济指标的数据变化,决定降息节奏与幅度。另外,在降息初期,市场对经济衰退的担忧主导情绪,尽管美元因降息承压,但受宏观经济下行的整体形势影响,商品的“实际需求坍塌”压制价格,商品指数可能依旧随经济预期下跌。

这一阶段,经济仍处于下行惯性中,但降息已释放流动性信号,市场开始预期未来经济的好转。一方面,降息可能使得企业和居民的融资成本显著降低;另一方面,投资者为追求理想的资本利得,会将资金从收益率下降的债券市场转移到股票、大宗商品等市场中。因此,随着降息周期延续,流动性对经济的提振效应逐步显现,商品指数进入持续上涨阶段。

其次,美联储也并不是在股、债、大宗商品等大类资产回升后停止降息,而是要等失业率和通胀回到联储目标水平,所以往往在商品筑底之后,还会持续一段时间的低利率或继续降息。在这期间,商品指数还会持续上涨,因此触底后的上涨要长于降息初期的下跌。这就是降息期间,商品指数“√”形走势的原因。