来源:源达

投资要点

资讯要闻

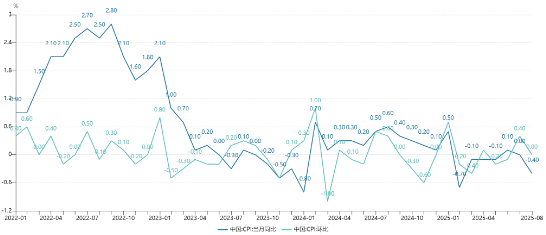

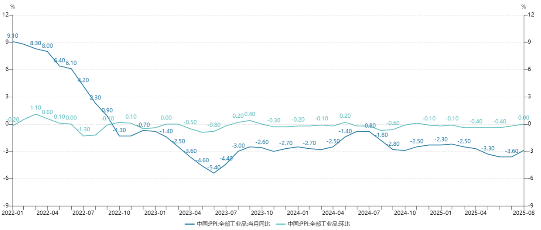

8月份,消费市场运行总体平稳,居民消费价格指数(CPI)环比持平,同比下降0.4%,核心CPI同比上涨0.9%,涨幅连续第4个月扩大。国内市场竞争秩序持续优化,工业生产者出厂价格指数(PPI)环比由上月下降0.2%转为持平;同比下降2.9%,降幅比上月收窄0.7个百分点。

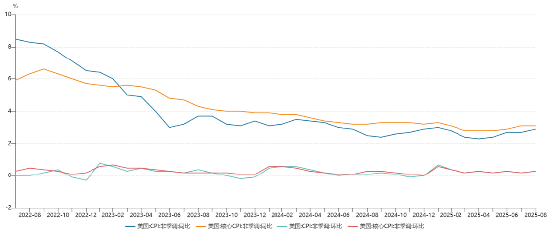

美国8月CPI同比上升2.9%,环比上升0.4%,整体符合市场预期;核心CPI同比增长3.1%,环比增长0.3%,均与前值持平。美国8月非农新增就业2.2万人,不及市场预期7.5万人;家庭调查方面,8月失业率升至4.3%。美联储降息预期加强。

今年前8个月,我国货物贸易延续平稳增长态势,进出口总值29.57万亿元,同比增长3.5%。8月当月,我国进出口3.87万亿元,增长3.5%。其中,出口2.3万亿元,增长4.8%;进口1.57万亿元,增长1.7%。

国家国家发展改革委、国家能源局近日印发的《关于推进“人工智能+”能源高质量发展的实施意见》提出,探索建立能源领域人工智能技术研发应用金融支撑体系;发挥多层次资本市场支持科技创新关键枢纽作用,引导社会资本参与人工智能科技项目实施和成果转化应用。

市场概览

本周国内证券市场主要指数表现分化,其中科创50涨幅最大为5.5%。申万一级行业中,电子行业涨幅最大为6.15%。

本周市场方面,国内核心CPI续升,显示内需政策显效但消费复苏仍有空间;PPI环比由降转平,同比降幅收窄。美国8月CPI符合预期,就业市场数据不及预期,市场降息预期增强。外贸上,8月进出口双增,外贸韧性凸显。政策端,《“人工智能 +” 能源发展实施意见》印发,为能源行业智能化发展指明方向,长期望推动能源领域技术突破与产业升级。展望未来,国内政策持续发力下,消费与工业领域有望逐步改善;能源与人工智能融合也将为相关产业带来新机遇,不过仍需关注内外需求及国际环境变化等因素。

投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、机器人、低空经济、深海科技、可控核聚变等。2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

- 中国8月CPI同比下降0.4%,核心CPI继续回升

CPI同比由平转降,主要是上年同期对比基数走高叠加本月食品价格涨幅低于季节性水平所致。从翘尾看,上年价格变动对本月CPI同比的翘尾影响约为-0.9个百分点,下拉影响比上月扩大0.4个百分点;从新涨价看,本月CPI环比持平,低于季节性水平约0.3个百分点。二者共同导致CPI同比走低。分类别看,主要是食品价格较低。本月食品价格环比上涨0.5%,涨幅低于季节性水平约1.1个百分点,其中猪肉、鸡蛋、鲜果价格变动均弱于季节性。食品价格同比下降4.3%,降幅比上月扩大2.7个百分点,对CPI同比的下拉影响比上月增加约0.51个百分点,高于CPI同比降幅。其中,猪肉、鲜菜和鸡蛋价格同比分别下降16.1%、15.2%和14.2%,降幅比上月分别扩大6.6个、7.6个和1.3个百分点,鲜果价格同比由上月上涨2.8%转为下降3.7%,上述四项对CPI同比的下拉影响比上月增加约0.47个百分点。非食品价格上涨0.5%,涨幅连续第3个月扩大,影响CPI同比上涨约0.43个百分点。

随着扩内需促消费政策持续显效,核心CPI同比涨幅连续第4个月扩大。本月扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅比上月扩大0.1个百分点。其中,扣除能源的工业消费品价格同比上涨1.5%,涨幅比上月扩大0.3个百分点。工业消费品中,金饰品和铂金饰品价格同比分别上涨36.7%和29.8%,合计影响CPI同比上涨约0.22个百分点;家用器具和文娱耐用消费品价格同比涨幅分别扩大至4.6%和2.4%,合计影响CPI同比上涨约0.09个百分点;燃油小汽车价格同比降幅继续收窄至2.3%。服务价格同比涨幅自3月份起逐步扩大,本月上涨0.6%,涨幅比上月扩大0.1个百分点,影响CPI同比上涨约0.23个百分点。其中,家政服务和美发价格同比分别上涨2.3%和1.0%,涨幅较为稳定;医疗服务和教育服务价格同比分别上涨1.6%和1.2%,交通工具租赁费和旅游价格同比分别上涨0.8%和0.7%,涨幅均有扩大。

图1:国内CPI情况

资料来源:国家统计局,源达信息证券研究所

- PPI环比结束下行态势,由上月下降0.2%转为持平

PPI环比结束连续8个月下行态势,由上月下降0.2%转为持平。本月PPI环比变动的主要特点:一是供需关系改善影响部分能源和原材料行业价格环比由降转涨。煤炭加工价格由上月下降4.7%转为上涨9.7%,煤炭开采和洗选业价格由下降1.5%转为上涨2.8%,黑色金属冶炼和压延加工业价格由下降0.3%转为上涨1.9%,玻璃制造价格由下降1.5%转为上涨0.1%,电力热力生产和供应业价格由下降0.9%转为上涨0.1%。二是输入性因素影响国内石油和部分有色金属行业价格环比回落。国际有色金属价格高位震荡,国内有色金属冶炼和压延加工业价格上涨0.2%,涨幅比上月回落0.6个百分点,其中金冶炼、铝冶炼价格均上涨0.2%,铜冶炼价格下降1.1%。国际油价下行带动国内石油开采、精炼石油产品制造价格分别下降1.4%和0.6%。

PPI同比下降2.9%,降幅比上月收窄0.7个百分点,为今年3月份以来首次收窄。除受上年同期对比基数走低影响外,我国加紧实施更加积极有为的宏观政策,一些行业价格呈现积极变化。一是国内市场竞争秩序持续优化带动相关行业价格同比降幅收窄。全国统一大市场建设纵深推进,企业无序竞争得到治理、重点行业产能治理有序开展,相关行业价格同比降幅收窄。煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、新能源车整车制造价格同比降幅比上月分别收窄10.3个、6.0个、3.2个、2.8个和0.6个百分点,对PPI同比的下拉影响比上月减少约0.50个百分点,是PPI同比降幅收窄的主要原因。二是发展新动能稳步成长带动相关行业价格同比回升。新兴产业茁壮成长、科技创新和产业创新深度融合、绿色发展提质增效,相关行业价格同比有所回升。集成电路封装测试系列价格上涨1.1%,船舶及相关装置制造价格上涨0.9%,通信系统设备制造价格上涨0.3%,固体废弃物处理设备价格上涨0.3%;电子专用材料制造、智能无人飞行器制造价格分别由上月下降1.6%和0.5%转为持平;废弃资源综合利用业价格降幅收窄5.4个百分点。三是升级类消费需求增加拉动部分行业价格同比上涨。工艺美术及礼仪用品制造价格上涨13.0%,运动用球类制造价格上涨4.7%,中乐器制造价格上涨1.6%,营养食品制造价格上涨0.9%,专项运动器材及配件制造价格上涨0.4%,保健食品制造价格上涨0.3%。

图2:国内PPI情况

资料来源:国家统计局,源达信息证券研究所

- 美国8月CPI同比升2.9%,就业市场数据不及预期,降息预期增强

美国8月未季调CPI同比升2.9%,预期升2.9%,前值升2.7%。美国8月季调后CPI环比0.4%,预期升0.3%,前值升0.2%,整体符合市场预期。8月未季调核心CPI同比升3.1%,预期升3.1%,前值升3.1%。美国8月季调后核心CPI环比升0.3%,预期升0.3%,前值升0.3%。此外,美国就业市场降温,八月非农就业仅增加2.2万人,显著低于市场预期的7.5万人。8月份失业率升至4.3%,创下近四年新高。纽约联邦储备银行的调查显示,失业者在三个月内找到新工作的预期在8月份大幅下降,降至自2013年该问题首次被纳入调查以来的最低水平。

CPI公布后,市场迅速上调降息预期,交易员押注美联储年底前将息75bp的概率接近90%,9月存在降息50bp的可能。

图3:美国CPI数据

资料来源:美国劳工局,源达信息证券研究所

- 海关总署:今年前8个月,我国进出口总值29.57万亿元,同比增长3.5%

海关总署官网发布数据称,今年前8个月,我国货物贸易延续平稳增长态势,进出口总值29.57万亿元,同比增长3.5%。其中,对共建“一带一路”国家进出口15.3万亿元,增长5.4%,占我国进出口总值的51.7%。8月当月,我国进出口3.87万亿元,增长3.5%。其中,出口2.3万亿元,增长4.8%;进口1.57万亿元,增长1.7%。

今年前8个月,我国进出口累计增速较上半年加快0.6个百分点,其中8月当月出口、进口均增长,已连续3个月实现双增长。面对严峻复杂的外部环境,我国外贸韧性持续彰显、活力不断释放。

- 两部门印发《关于推进“人工智能+”能源高质量发展的实施意见》

国家发展改革委、国家能源局发布《关于推进“人工智能+”能源高质量发展的实施意见》。《意见》提出,到2027年,能源与人工智能融合创新体系初步构建,算力与电力协同发展根基不断夯实,人工智能赋能能源核心技术取得显著突破,应用更加广泛深入。推动五个以上专业大模型在电网、发电、煤炭、油气等行业深度应用,挖掘十个以上可复制、易推广、有竞争力的重点示范项目,探索百个典型应用场景赋能路径,培育一批能源行业人工智能技术应用研发创新平台,制定完善百项技术标准,培养一批能源与人工智能复合型人才,探索建立能源领域人工智能技术研发应用金融支撑体系,形成符合我国国情的能源领域人工智能技术创新发展模式,能源领域智能化成效初显。到2030年,能源领域人工智能专用技术与应用总体达到世界领先水平。算力电力协同机制进一步完善,建立绿色、经济、安全、高效的算力用能模式。能源与人工智能融合的理论与技术创新取得明显成效,能源领域人工智能技术实现跨领域、跨行业、跨业务场景赋能,在电力智能调控、能源资源智能勘探、新能源智能预测等方向取得突破,具身智能、科学智能等在关键场景实现落地应用。形成一批全球领先的“人工智能+”能源相关研发创新平台和复合人才培养基地,建成更加完善的政策体系,持续引导“人工智能+”能源高效、健康、有序创新,为能源高质量发展奠定坚实基础。

二、周观点

- HBM

HBM(高带宽存储器)是一种专为应对海量数据处理挑战而设计的高性能DRAM(动态随机存取存储器)。它的核心在于通过创新的3D堆叠封装技术和超宽数据总线,显著提升数据传输的带宽和效率,同时保持较低的功耗,从而解决传统内存技术在处理高性能计算和图形密集型应用时面临的带宽瓶颈问题。在AI服务器拉动下,HBM 市场在经历指数级增长,根据Yole预测,2025年全球HBM市场将增至340亿美元,2030年全球HBM营收预计将超过DRAM市场的50%,将达到980亿美元,复合年增长率达33%。

- 光模块

从需求端来看,海外 AI 数据中心建设马不停蹄地扩张,拉动高速光模块需求飞速上扬。全球科技巨头如英伟达、谷歌等等纷纷加大对人工智能算力的布局,上调资本开支预期,直接推动光通信设备与模块的市场需求。全球对 AI 算力需求的爆发式增长,使得光模块作为数据传输的关键部件,迎来了广阔的市场空间。据统计,2025 年第二季度全球光模块销售额环比增长 10%,主要得益于 800G 以太网光模块需求的带动,1.6T 产品也开始崭露头角。LightCounting 预测,2025 年全球以太网光模块市场规模增速将保持在 50% 左右,随后五年将进入相对稳定阶段,年复合增长率预计维持在15%至18%。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为1.5%、2.6%、2.1%、1.4%、0.9%、3.4%、2.4%、5.5%、2.8%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

1.5% |

0.3% |

15.5% |

17 |

98.9% |

|

399001.SZ |

深证成指 |

2.6% |

1.8% |

24.1% |

31 |

88.5% |

|

399006.SZ |

创业板指 |

2.1% |

4.5% |

41.0% |

43 |

56.4% |

|

000300.SH |

沪深300 |

1.4% |

0.6% |

14.9% |

14 |

82.0% |

|

000016.SH |

上证50 |

0.9% |

-0.3% |

10.6% |

12 |

85.3% |

|

000905.SH |

中证500 |

3.4% |

1.5% |

24.8% |

34 |

99.5% |

|

000852.SH |

中证1000 |

2.4% |

-0.2% |

24.6% |

47 |

92.7% |

|

000688.SH |

科创50 |

5.5% |

-0.2% |

35.3% |

184 |

99.7% |

|

000698.SH |

科创100 |

2.8% |

0.9% |

48.2% |

225 |

52.9% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

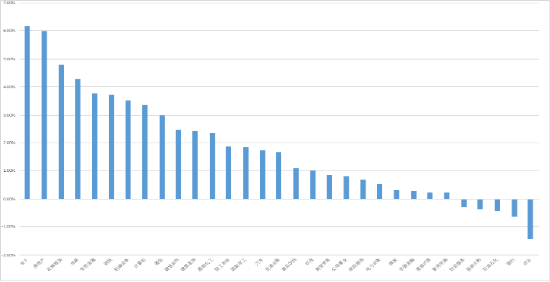

申万一级行业中,本周涨跌幅前五的行业为电子、房地产、农林牧渔、传媒、有色金属,涨幅分别为6.15%、5.98%、4.81%、4.27%、3.76%。

图4:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

图5:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图6:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、机器人、低空经济、深海科技、可控核聚变等。

2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。

3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。

4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

责任编辑:刘万里 SF014