生意社09月15日讯

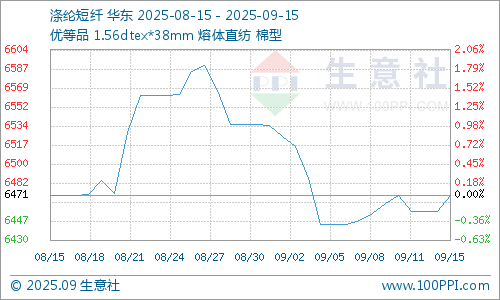

据生意社商品行情分析系统,9月以来国内涤纶短纤价格先跌后小幅回暖,截止9月15日国内涤纶短纤(1.4D*38mm)市场均价在6471元/吨,较月初下跌0.98%。成本支撑不足,但自身加工费处于低位,主流工厂主动降价意愿减弱,通过挺价来维护利润空间,为短纤价格提供了利好支撑。

国际原油市场OPEC+增产逐步兑现,带动原油价格下跌,截止9月12日,美国WTI原油期货10月合约结算价报62.69美元/桶,布伦特原油期货11月合约结算价报66.99美元/桶。OPEC+10月维持增产基调,供应过剩风险增强。且传统燃油旺季结束,需求进入拐点期,供需格局呈供大于求的现状,叠加地缘局势暂难激化,原油价格或将延续走弱。

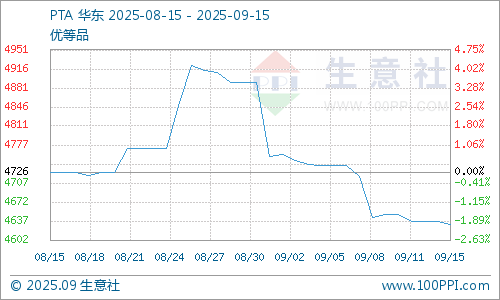

9月份以来国内PTA市场行情小幅下跌,华东地区PTA现货市场均价在4631元/吨,较月初下跌2.6%。近期,恒力惠州以及新凤鸣等检修装置于9月初陆续重启,国内PTA供应偏紧格局得到部分改善。当前行业开工率在77%附近,PTA前期靠开工维持去库,后期难继续,10月还有新装置投产预期,因此国内供应有持续增量预期。

下游纺纱订单需求较上月有所回暖,虽说整体订单量不及预期,但消息面转好提振业者心态,对涤纶短纤的采购量温和增加。进入传统“金九”后,以保暖面料为代表的品类销售表现尚可,尤其是家纺行业也贡献了部分需求增量。部分坯布厂秋冬季面料打样需求,虽并无明显好转,但还是存在部分阶段性回暖的现象,当前市场订单仍以散单、小单为主。

生意社分析师认为,成本端PTA供应增量态势延续,且需求端“金九” 旺季预期未至,终端企业开工提升缓慢。若无新增利好提振,短期涤纶短纤市场涨势或难延续。

(文章来源:生意社)