来源:面包财经

布鲁可(0325.HK)近期股价承压。截至9月17日收盘,公司股价较6月高点累计下跌超过50%。

过去几年,布鲁可拼搭角色类玩具销售大幅上升带动公司业绩快速增长,公司收入从2022年3.26亿元上升至2024年22.41亿元。

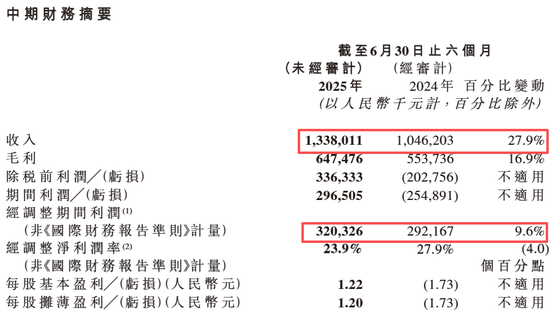

2025年上半年,公司业绩增速放缓,收入同比增长27.9%,经调整期间利润同比增长9.6%。公司毛利率同比下降超过4个百分点。

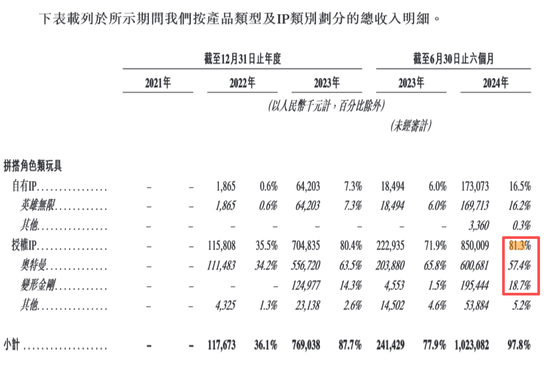

值得注意的是,布鲁可对核心IP较为依赖,包括奥特曼、变形金刚等。2025年上半年,布鲁可的前四大IP产品合计占总收入的83.1%。

业绩增速放缓,加速拓展海外市场

财报显示,布鲁可2025年上半年实现收入13.38亿元,同比增长27.9%。相较公司2024年的收入同比增速155.6%,公司今年上半年的收入增速明显放缓。

盈利方面,布鲁可2025年上半年的经调整期间利润为3.2亿元,同比增长9.6%,增速小于同期的收入增速。

2025年上半年,布鲁可毛利率为48.39%,上年同期为52.93%,下降超过4个百分点。

费用方面,布鲁可今年上半年销售及经销开支、研发开支均同比上升较为明显。其中,公司销售及经销开支占总收入的百分比从2024年上半年11.5%上升至2025年上半年13.2%。同期,研发开支占总收入的百分比从7.3%上升至9.6%。

公司的行政开支从截至2024年6月30日止六个月的人民币403.9百万元下降88.3%至截至2025年6月30日止六个月的人民币47.2百万元,主要是因为根据股份激励计划授出购股权的一次性以股份为基础的薪酬大幅减少。

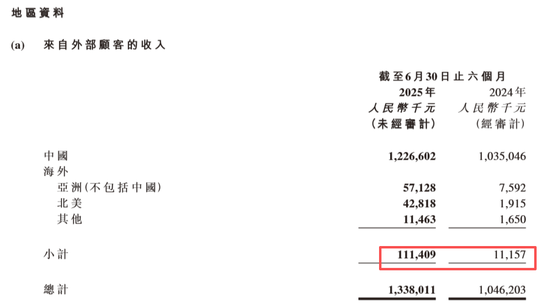

值得注意的是,布鲁可加速拓展海外市场。根据财报数据,2025年上半年,公司来自海外的收入达到1.11亿元,上年同期为0.11亿元。公司的海外收入主要来自于亚洲(不包含中国)和北美。

较为依赖奥特曼、变形金刚等授权IP

布鲁可是中国拼搭角色类玩具的领导者。截至2025年6月30日,公司已将19个IP商业化,共有925种SKU上市销售。

值得注意的是,布鲁可对核心IP较为依赖。

根据公司招股书披露,2024年上半年,公司约81.3%的收入来自于授权IP,主要是奥特曼和变形金刚,分别占同期收入的57.4%和18.7%。

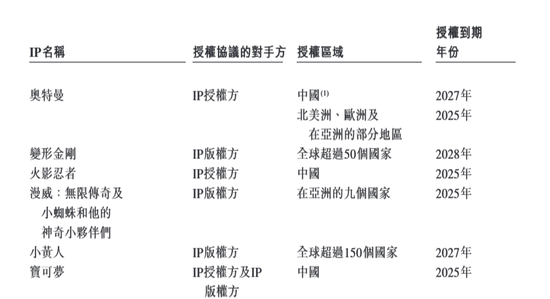

招股书披露显示,公司与授权方签订非独家授权协议,获得了在中国及海外地区开发及销售玩具的权利。一般而言,公司的授权协议并未规定续签的预定条件,且可经双方同意后续约或延长。

招股书显示,奥特曼IP中国授权到期年份为2027年,北美洲、欧洲及在亚洲的部分地区授权到期年份为2025年。变形金刚IP在全球超过50个国家的授权到期年份为2028年。

2025年上半年,布鲁可的前四大IP产品各自收入贡献占比均超过总收入的10%,合计占总收入的83.1%。

股价较高点腰斩

布鲁可于2025年1月登陆港交所,上市发行价为60.35港元/股。2025年6月,公司股价最高冲高至198港元/股。

此后,公司股价一路下行,截至9月17日收盘,股价已较6月高点下跌超过50%。

2025年8月26日,布鲁可公告股份购回计划,公司将以现有可动用现金储备及自由现金流为股份回购计划提供资金。购回股份将用于后续员工股权激励。

截至9月17日,公司累计回购39.54万股,合计耗资逾4100万港元。

责任编辑:郝欣煜