本文首发于2025年9月26日

导语

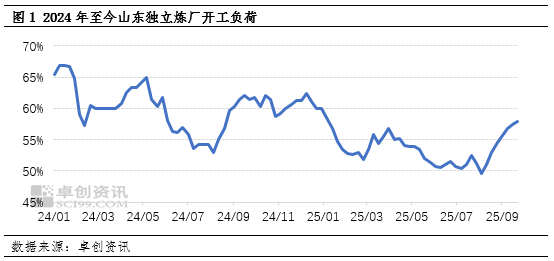

近期山东独立炼厂一次装置开工负荷触底反弹并已经连续7周持续上升,主要得益于检修炼厂复工、运行炼厂提高生产负荷、原料成本下降,以及产品端需求改善。尽管随着独立炼厂原油非国营贸易进口配额紧张,且2026年原油非国营贸易进口配额提前批次可能不予下发,但在低价原料及部分炼厂复工、提负荷操作下,预计四季度山东独立炼厂一次装置开工负荷将维持偏高位置运行。

山东独立炼厂常减压开工负荷在低位运行两个月后,于8月份触底并持续反弹,从低点49.59%反弹至57.83%。此轮反弹趋势,主要因检修炼厂华联、东明、齐成的复工复产、裕龙石化的负荷提升,以及产品端传统的季节性需求旺季来临相关联。

但是在原料端,独立炼厂的原油非国营贸易进口配额逐渐紧张,有市场消息人士表示,受中国反内卷政策影响,2026年原油非国营贸易进口配额提前批次可能不予下发,引发市场对于独立炼厂能否维持开工负荷运行的担忧。

尽管如此,卓创资讯(301299)预计独立炼厂在接下来的第四季度不会出现明显的开工负荷下降情况,预计开工负荷维持在58%上下,全年开工负荷在54%-55%之间。一方面,配额紧张是往年一直存在的现象,有海洋油及进口燃料油的补充,另一方面正和、华星计划复工以及裕龙石化存在进一步提负荷的预期。

原油非国营贸易进口配额趋紧,但存在海洋油及进口燃料油资源补充

在过去的两年炼厂会在配额紧张时申请提前批次,一方面为满足全年的生产计划,弥补当下原料不充足的现状,另一方面根据国际油价水平及盈利情况,战略性的对原料提前采购。

2024年第一批次原油非国营贸易进口允许量申请企业12家共计468万吨、2025年申请企业13家共计604万吨,分别占到全年配额总量的2.5%、3.1%,占比均较小。

据卓创资讯测算,截至2025年8月31日,中国原油非国营贸易进口配额使用率为69.63%。配额使用量包括独立炼厂对进口原油加工量、港口及厂区库存调研,以及对于沥青生产方案中以配额进口原料的评估。从市场反馈看,有至少5家炼厂表示配额确实非常紧张。

这可能会加剧独立炼厂对于海洋油及进口燃料油的采购需求。从燃料市场表现看,高低硫资源呈现较为明显的分化。低硫燃料油因燃料油消费税抵扣政策的变化,在今年7月进口窗口期已经打开且价格不断上涨,而高硫燃料油则因较高贴水仅少量进口。尽管海洋油价格偏高,但需求较为刚性。

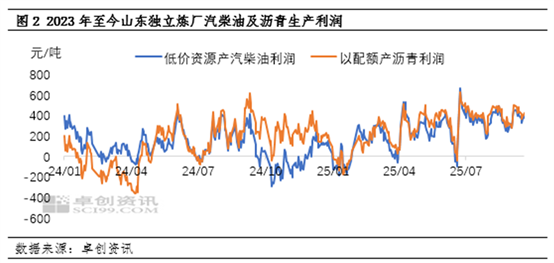

低价原料生产汽柴油及以配额产沥青方案将支撑独立炼厂开工

在中国整个炼油行业因汽柴油需求达峰而进行“减油增化”进程中,山东独立炼厂在产品端未有明显的竞争优势,但其在原料端原料选择及计价方式表现十分灵活。

卓创资讯通过建立不同的生产方案利润模型监测,发现独立炼厂以低价资源生产汽柴油,以及用配额生产沥青两个方案的效益表现非常可观。测算结果显示这两种方案在9月份(截至9月19日)吨油毛利分别达到387元/吨、410元/吨,而以中东常规油种为原料则处于亏损状态。这两种方案将在未来给予独立炼厂稳定运行强劲的支撑。

长期停工炼厂复工及裕龙石化提负荷的预期

既昌邑石化复工后,正和、华星均有复工计划。卓创资讯从市场处了解,正和、华星炼厂已经在进行装置的检修维护,计划于今年的10月复工复产。这两家炼厂分别在2024年5月、2024年10月停工。裕龙石化在四季度浆态床渣油加氢装置、第二套乙烯裂解装置投产,届时有望满负荷运行。因此,这些炼厂复工复产及提升负荷均有利于山东独立炼厂整体开工负荷提升。

从检修季节性规律看炼厂很少在四季度检修

山东独立炼厂装置检修较为灵活,因其加工的原料偏中质、重质,硫含量偏高,往往需要一年一检修。在检修时间表现上,多集中在每年的3-4月、6-7月,这是独立炼厂的检修高峰期,大多数炼厂不会选择在冬天检修,天气因素影响施工安全与效率。

因此,综合而言,预计四季度山东独立炼厂开工负荷将维持偏高位置运行。这也意味着独立炼厂对于原油非国营贸易进口配额使用更合理、对补充原料海洋油及进口燃料油需求更活跃。