(来源:覃汉研究笔记)

CORE IDEA

核心观点

本周物价方面,物价和能源成本普遍上行;工业供给端有所修复;投资方面,成交量数据有所回暖;出行消费数据涨跌分化。

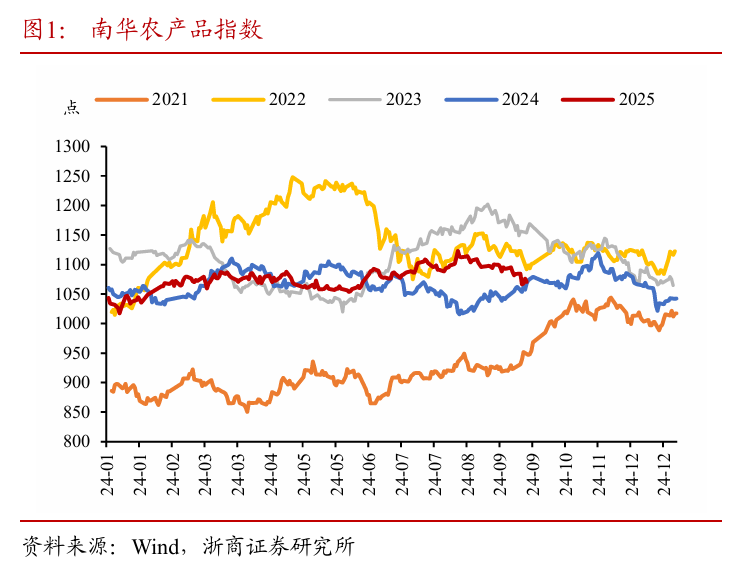

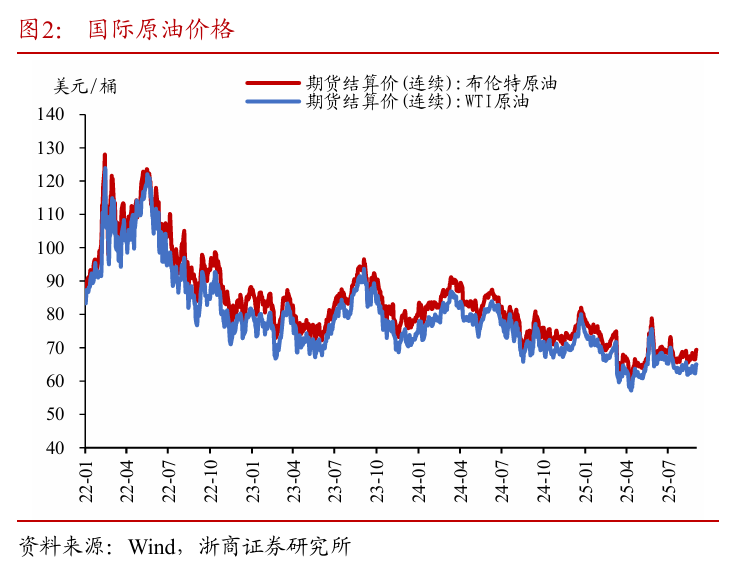

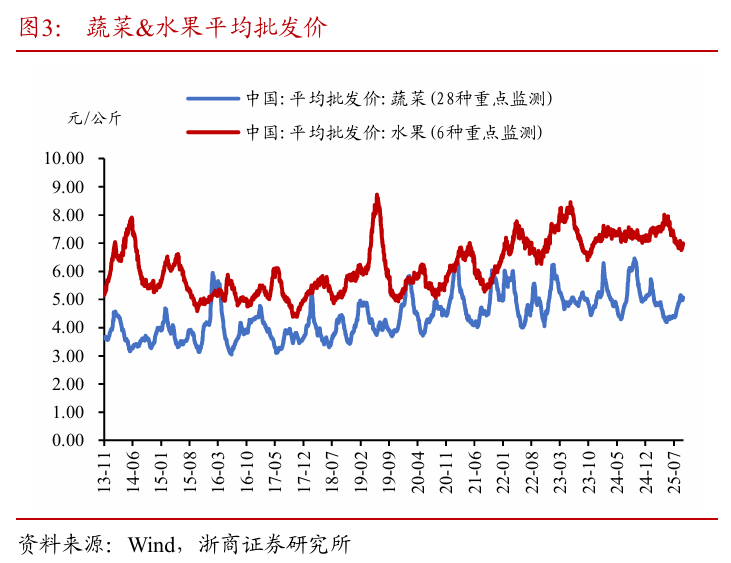

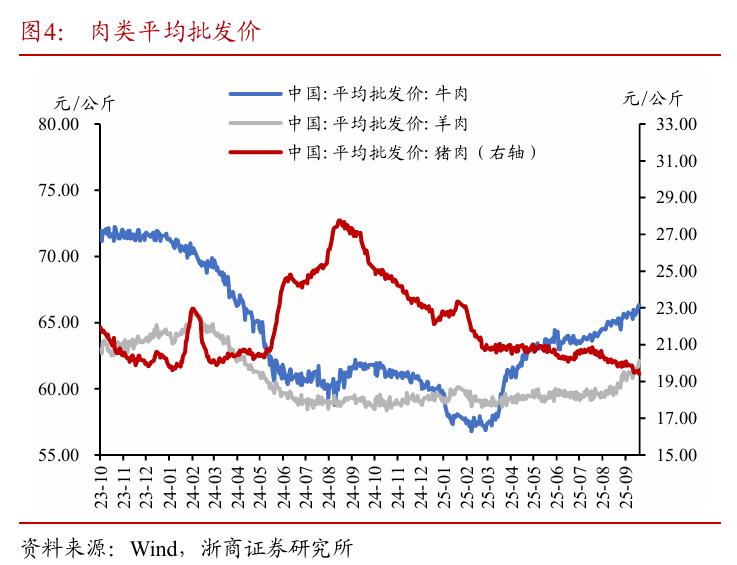

1、南华农产品指数震荡小幅下跌,国际原油价格均上涨。物价普遍上涨,仅猪肉价格小幅下跌。

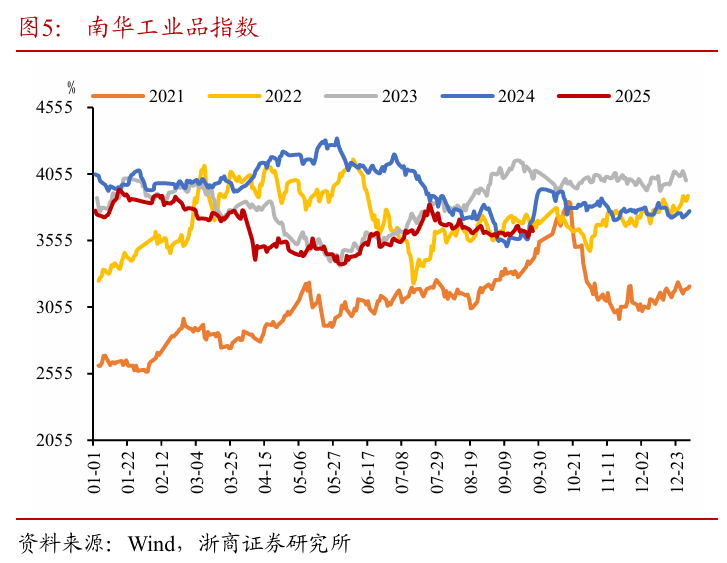

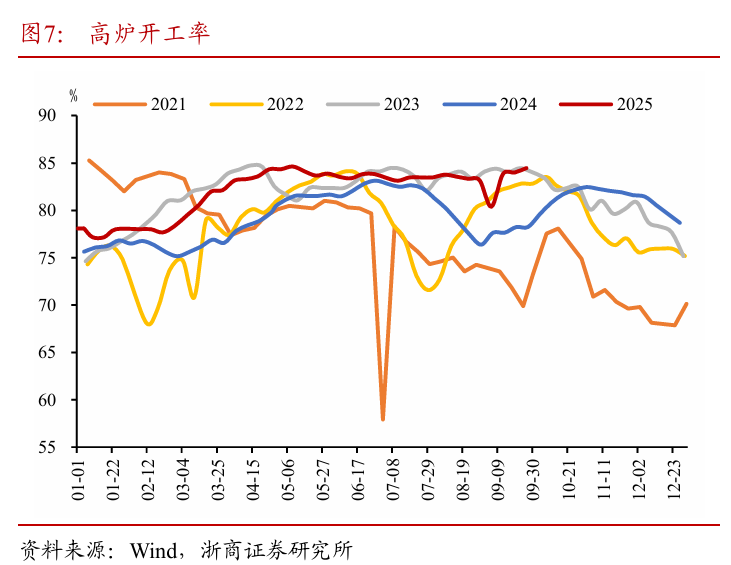

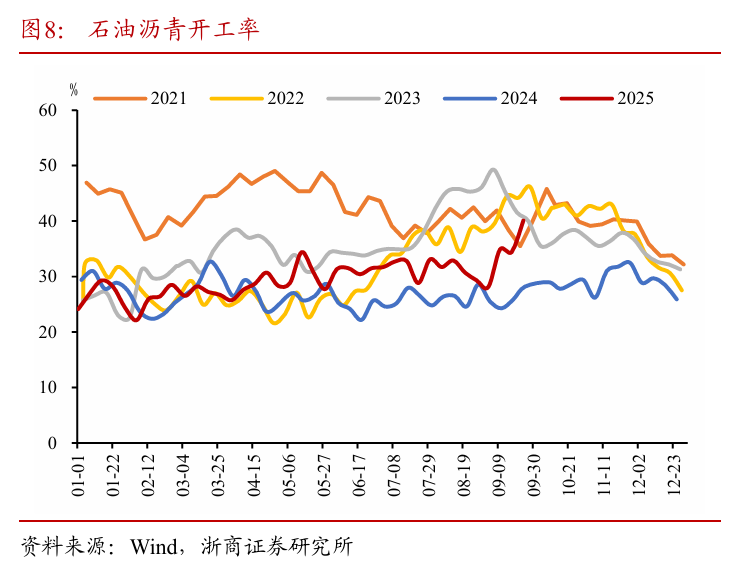

2、南华工业品指数下降,玻璃、焦煤价格涨跌分化,供给端修复。

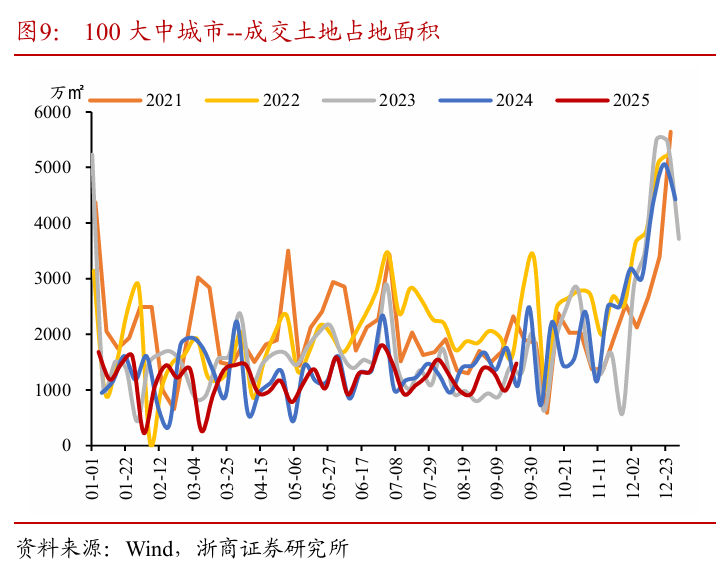

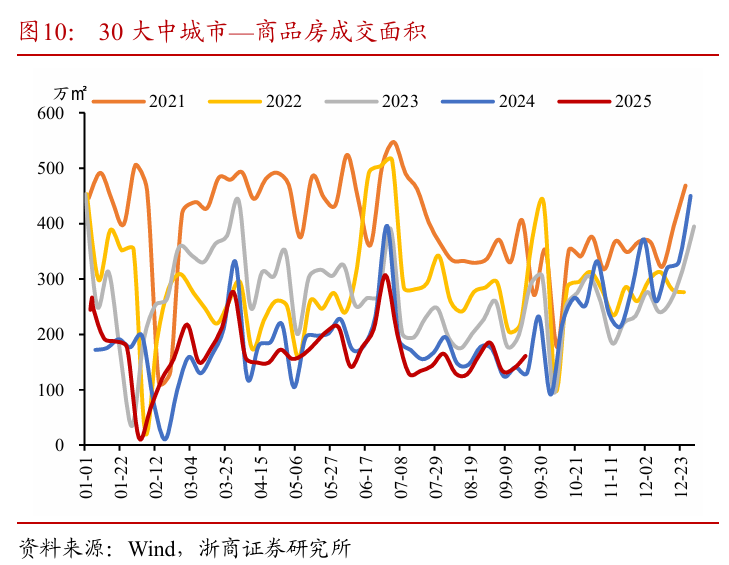

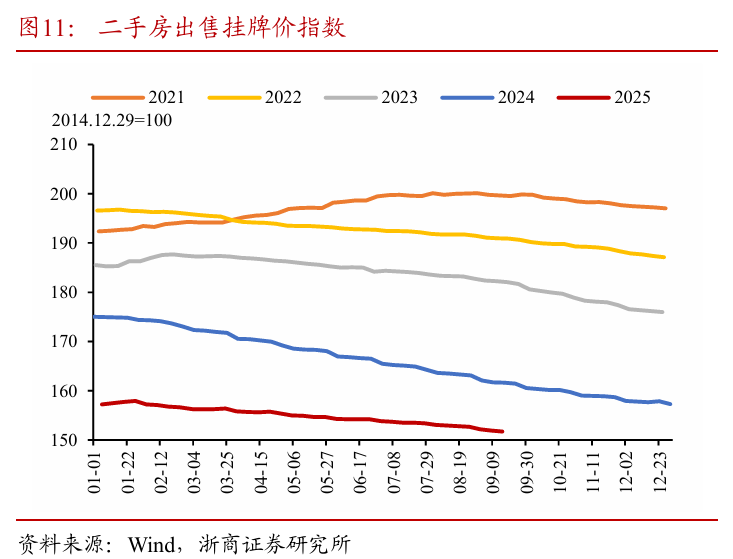

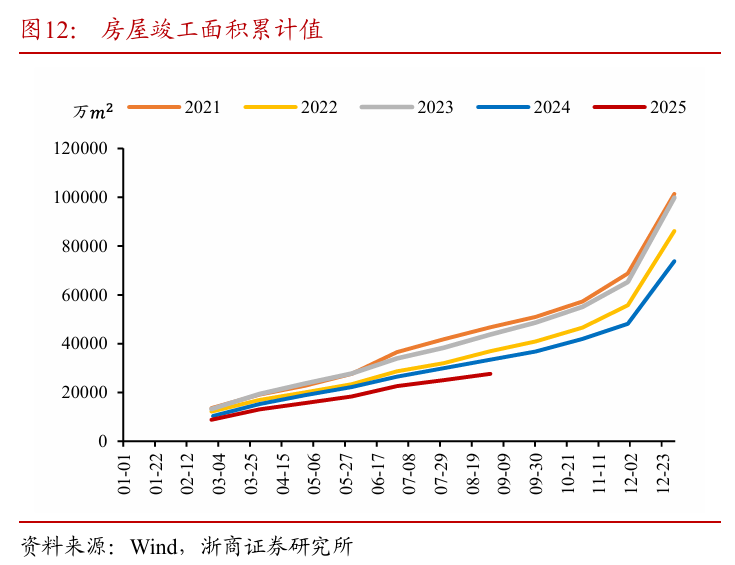

3、投资地产相关数据中成交量数据有所回暖。二手房出售挂牌价指数,房屋竣工面积累计值仍低于历年同期水平。

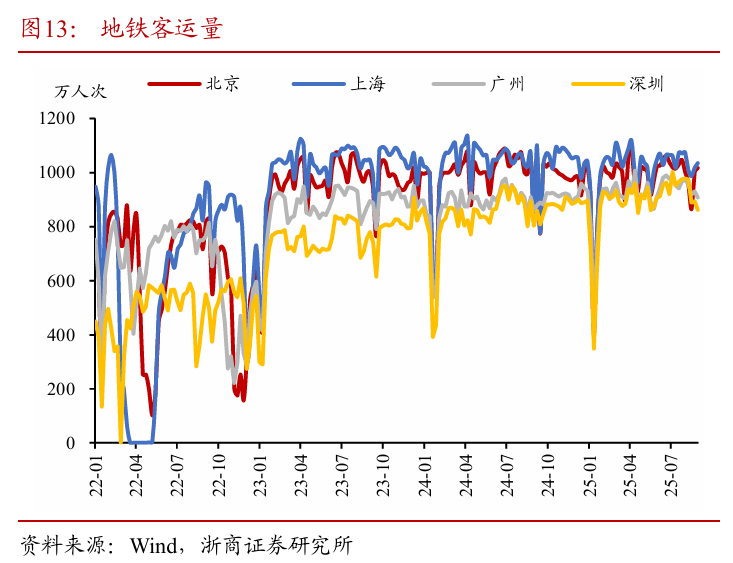

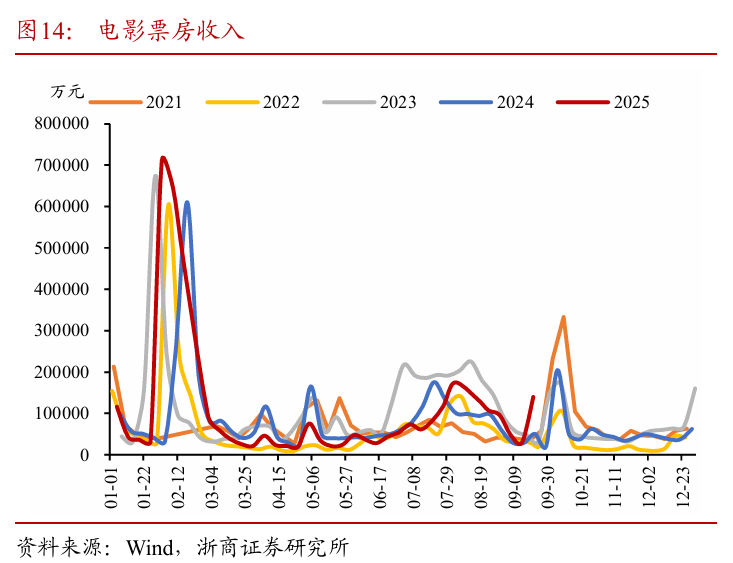

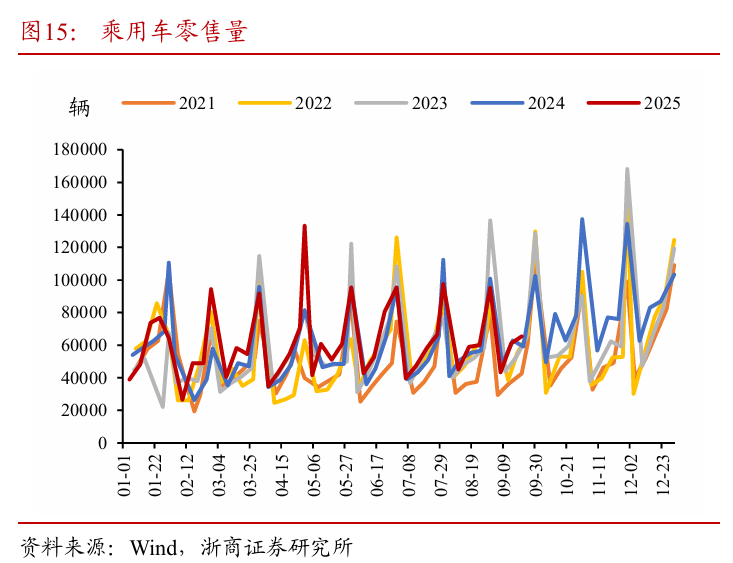

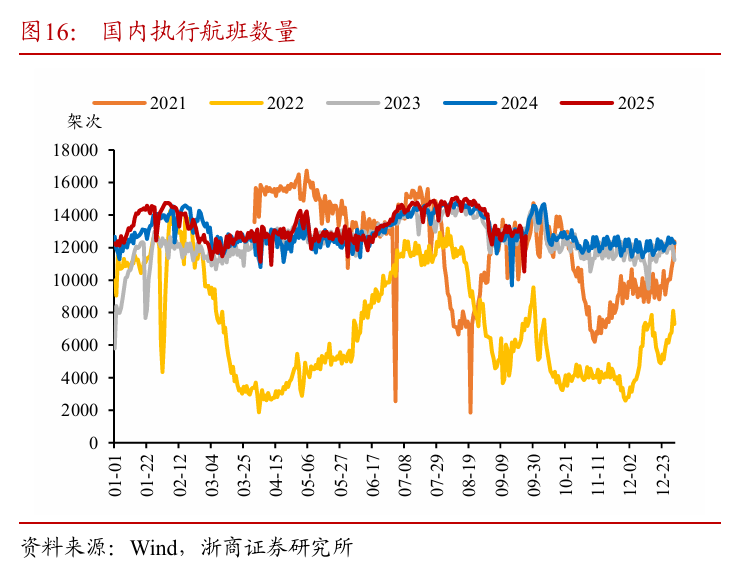

4、出行消费数据相对分化。一线城市地铁客运量涨跌分化;乘用车零售量和电影票房收入都上涨;执行航班数量下降。

作者:覃汉/沈聂萍

全文:1838字 | 7 分钟阅读

正文

01

物价相关

本周南华农产品指数震荡小幅下跌,国际原油价格均上涨。具体来看,布伦特原油上涨1.98美元/桶,WTI原油上涨1.41美元/桶。物价普遍上涨,仅猪肉价格小幅下跌。蔬菜平均批发价上涨0.1元/公斤,水果平均批发价上涨0.11元/公斤。牛肉平均批发价上涨0.72元/公斤,羊肉平均批发价上涨0.65元/公斤,但猪肉平均批发价下降0.06元/公斤。

02

工业相关

本周南华工业品指数下降,玻璃、焦煤价格涨跌分化,供给端修复。具体来看,过去一周玻璃期货收盘价上涨36元/吨,焦煤期货收盘价下降35.5元/吨。高炉开工率和石油沥青开工率均上涨:高炉开工率小幅上涨0.47%,石油沥青开工率上涨5.7%。

03

地产投资相关

本周投资地产相关数据中成交量数据有所回暖。100大中城市的成交土地占地面积30大中城市的商品房成交面积均上升。二手房出售挂牌价指数下行幅度有所趋缓,但仍然位于历年低位。房屋竣工面积累计值上涨幅度较上月有增加,但仍然低于历年同期水平。

04

出行消费相关

本周出行消费数据相对分化。北京、上海地铁客运量上升,但广州、深圳地铁客运量减少;电影票房收入上升,超过历年同期数据。乘用车零售量上涨,较上月同期上升9.2%。国内执行航班数量减少。

风险提示

市场受到的影响因素较多,技术分析具有一定局限性;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。