(来源:华泰证券策略研究)

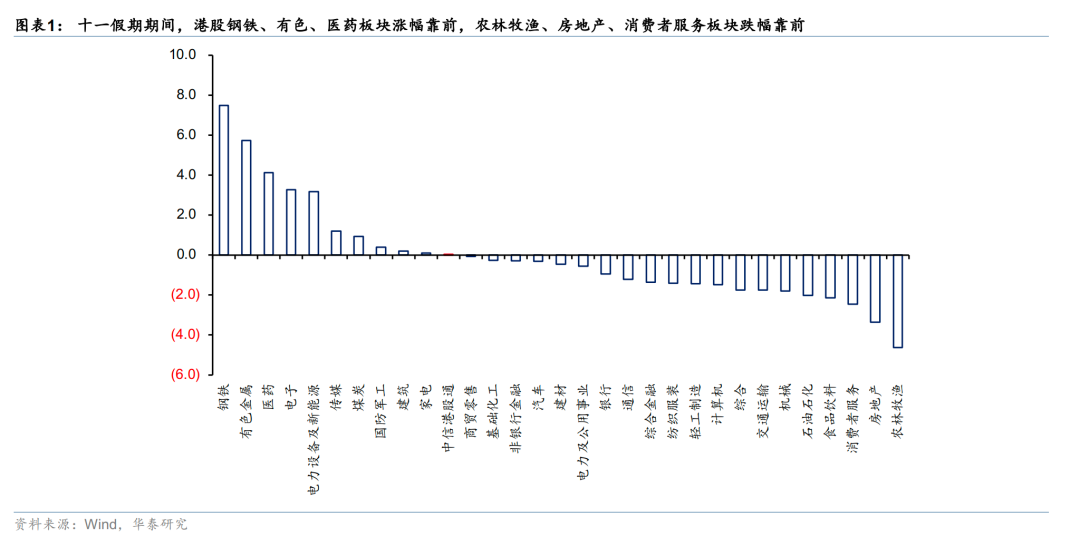

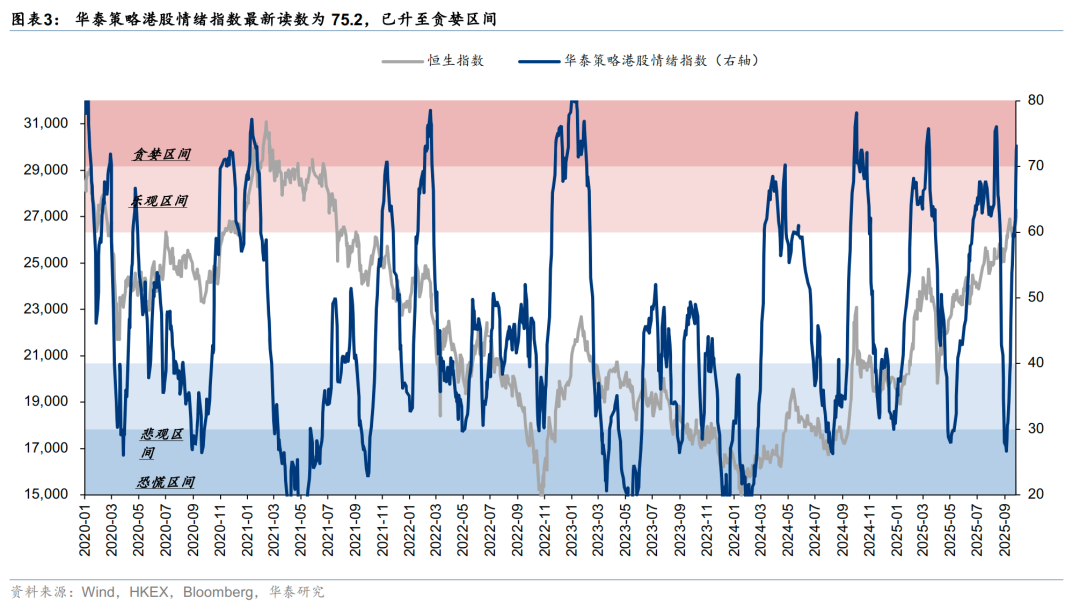

10月1日至8日,恒生指数下跌0.1%,恒生科技指数上涨0.75%。从行业表现看,钢铁、有色金属、医药等行业领涨,农林牧渔、房地产、消费者服务行业领跌。由于假期期间港股通未开放,驱动上述表现的资金来源主要为外资及香港本地资金。10月2日我们构建的华泰港股情绪指数已经达到70以上的“贪婪区间”,最新读数为75.2。历史经验看(《国庆前后,港股表现有何规律?》,2025.9.28),港股在假期结束后常经历短暂的波动率上升风险。但假期期间内外部事件和数据导致市场中期逻辑不改,且被再度强化:1)稀缺性和确定性资产的重要性上升;2)资金跨资产跨区域再配置的需求进一步上升;3)AI叙事再度强化;4)体验式消费表现亮眼。

一、全球不确定性下,稀缺性和确定性资产重要性上升

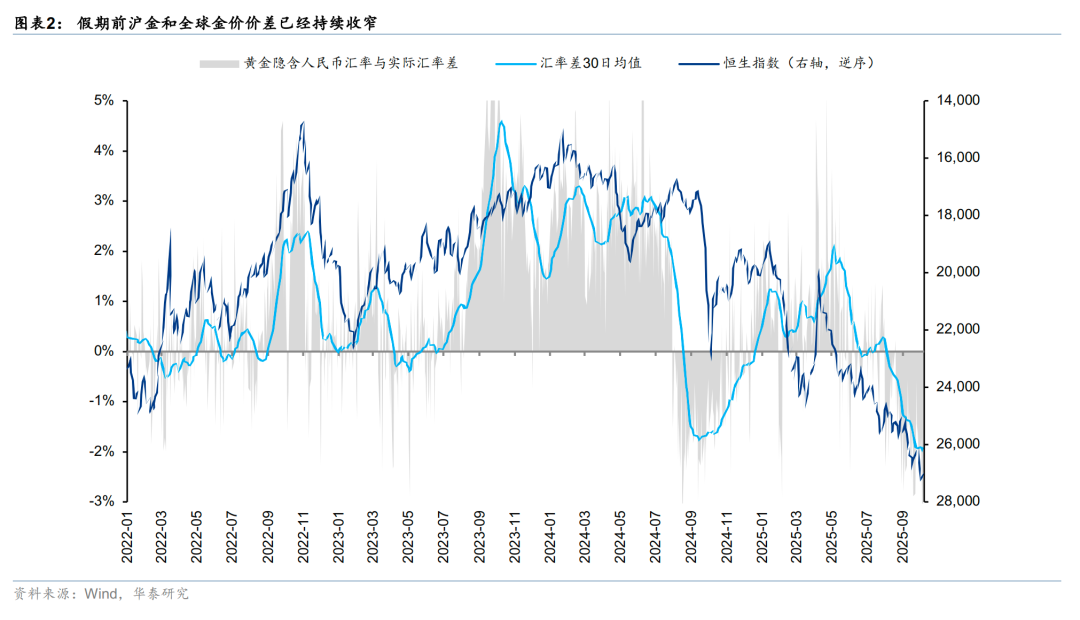

假期期间外围重要事件美国政府关门+日本保守派高市早苗或成日本新首相,都共同指向全球不确定性依然较高。在这种背景下,全球资金对具有稀缺性和确定性的资产诉求增加。这体现在市场的两大变化上,一是全球金价继续大幅上涨至4000美元每盎司上方,港股有色板块假期大涨5.7%,跑赢宽基指数。且在假期前沪金和全球金价价差已经持续收窄,隐含外围市场避险需求上升速度或大于国内市场。二是安全性要求上升,在欧洲此前计划增加国防开支后,高市早苗也支持扩大国防支出,全球资本开支可能加速,对应资本品需求增长。

二、资金在区域间再配置的需求进一步上升

年初全球超配美元的资金在美国“例外论”受到挑战下已经开始或分散或回流,体现在美元对全球主要货币的大幅贬值,美元指数年初至今下跌8.8%。在近期海外发达市场波动加大的背景下,资金不仅继续去美元化,或也需要向新兴市场进行分散化。9月开始发达市场跑输新兴,10月假期内,MSCI发达市场上涨0.6%,MSCI新兴市场上涨2.2%。我们在《港股有哪些“例外”之处?》(2025.9.14)中指出,去美元趋势下,香港作为亚洲三大金融中心之一和全球最大的离岸人民币中心,有望承接大量实质意义上、以各种形式由中国资本持有的“美元”回流,并提供高流动性和优质人民币资产。港股对外资开放投资,与美国市场相关性自2018年起快速降低(9月底约为12%),可以作为国际资本分散美元资产配置的核心平台。

三、AI和科技叙事的进一步强化

OpenAI及DeepSeek在假期前后的新模型都进一步提振了相关资本开支预期。国内AI叙事仍在演绎,中国在诸多相关领域均有全球可比维度的顶尖公司,而且大多分布在港股。今年以来恒生科技累计上涨45%,8月以来就上涨了接近20%,港股科技板块的强劲反弹正是因为AI趋势重新成为港股交易主线。国庆假期期间科技表现同样更优,电子大幅上涨3.3%。正如我们在《香港资产重估进入新阶段》(2025.7.23)中指出,科技有望引领新一轮港股资产重估。从中期维度看,港股科技依然有重要配置价值。

四、消费需求温和修复,体验式消费表现亮眼

据《人民日报》报道,商务部商务大数据监测显示假期前四天全国重点零售和餐饮企业销售额同比增长3.3%;京东数据显示,假期之前,手提行李箱成交量同比增长达到8.8倍,登山包、成人行李箱、旅行包成交量分别同比增长4倍、4倍、139%;高德扫街榜数据显示,高德本地生活餐饮行业订单量同比增长150%。假期内港股汽车、传媒、商贸零售等板块有超额收益。往后看,随着地产周期企稳,此前压抑的消费需求或先行释放。

正文

重点图表

风险提示

海外经济数据低于预期风险:若主要发达经济体(如美国)的关键经济数据(如通胀、就业、GDP)持续不及预期,可能引发市场对全球经济衰退的担忧,进而通过情绪与资产联动渠道冲击市场,导致行情走势与我们的观点有所差异。

历史统计规律失效风险:若基于历史经验总结的季节性规律、估值波动区间或板块轮动模式失效,可能使依赖此类规律的投资策略效果走弱,进而导致实际行情走势与我们的观点有所差异。

相关研报