导语:全球专业投资者与散户正争相抢购这种贵金属,将其价格推至历史新高—— 且可能已进入泡沫区间。市场内部人士认为,此次上涨的主要驱动力是 “对某种形式的金融崩溃的内在恐惧”。

东京黄金经销商Nihon Material 开门营业仅一小时,新客户就已被拒之门外。

40 岁的建筑公司董事大贯健司成功买到了他人生中第一份贵金属 —— 一根小金条,尽管需要等待一个月才能拿到货,但他依然满心欢喜。

“我认为拥有一种真实存在、能实实在在握在手里的东西很重要,” 他表示。

在各国央行购金推动下,黄金迎来了为期三年的强劲涨势,这不仅激发了专业投资者的兴趣,也吸引了更广泛公众的关注。如今,全球新老投资者正纷纷涌入这一古老的价值储存工具市场。

这只是一个例证,表明即便在印度、土耳其等传统黄金偏好市场之外,散户投资者也在争相购买金条和金币。

在此过程中,他们为黄金涨势火上浇油。目前,黄金价格今年已累计上涨逾50%,达到每金衡盎司 4000 美元的历史纪录,有望迎来 1979 年以来表现最佳的一年 ——1979 年时,受通胀担忧推动,金价涨幅超过一倍。本周,中美贸易紧张局势再度升级,进一步助推了黄金涨势。

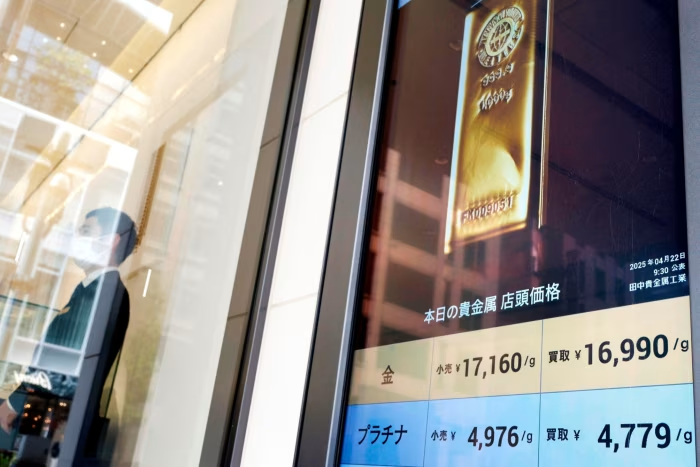

两周前,日本国内黄金零售价突破每克2 万日元,日本本土的黄金抢购潮正式拉开帷幕。这一现象引发日本媒体狂热报道,也让日本散户投资者开始关注黄金的迅猛牛市行情。

自9 月初以来,金价上涨 19%,这一涨势难以归因于现货黄金价格的任何传统驱动因素 —— 利率、通胀预期或对地缘政治不稳定的新担忧。相反,许多观察人士认为,一场黄金狂热似乎已席卷了大大小小的投资者。

“现在每个人都在问:‘回调何时会来?’” 瑞士大宗商品交易商贡沃尔(Gunvor)负责实物黄金交易的格雷格・弗里斯(Greg Frith)表示,“但每次价格出现回落,就会有一波又一波的机构买入。”

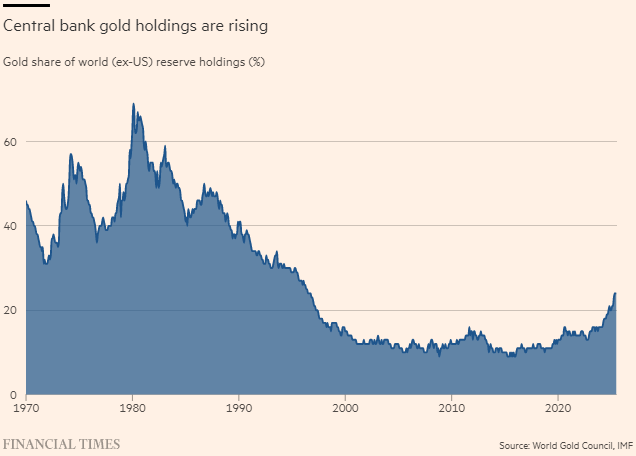

2022 年以来支撑黄金涨势的主要动力,是各国央行(主要是发展中国家央行)创纪录的购金行为,这些央行希望将外汇储备资产多元化,减少对美元的依赖。

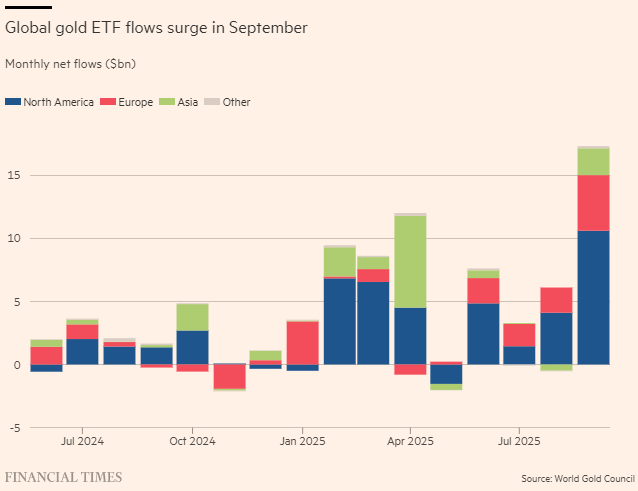

此外,近期一波机构与散户购金潮令市场意外:今年第三季度,流入黄金ETF(交易所交易基金)的资金达到创纪录的 260 亿美元 —— 长期对这种无收益资产持怀疑态度的投资者群体,已被一些人所称的 “镀金版错失恐惧症”(gold-plated Fomo)所席卷。在资金流入激增的推动下,法国兴业银行(Société Générale)表示,金价达到每金衡盎司 5000 美元 “越来越不可避免”。

2025 年的各类事件都被用作购金理由:躲避特朗普执政下的美国及更不稳定的世界;防范富裕国家未来的债务危机;以及在债券市场动荡时,作为规避高估值股票风险的最后避风港。

“全球范围内,此次黄金上涨的主要根本驱动力是对某种形式金融崩溃的内在恐惧。可以说,是对金融末日的恐惧,也就是对债务失控局面的恐惧,” 代表矿业公司利益的世界黄金协会(World Gold Council)首席执行官戴维・泰特(David Tait)表示。“整个黄金涨势的主要根本原因是债务,” 他补充道,并承认此次涨势有时 “违背逻辑”。

随着涨势持续,越来越多的投资者和交易员开始发问:这波涨势何时会停止?

即便是黄金长期持有者,也对黄金的热度感到意外。“这感觉好得有点不真实,” 英国皇家伦敦资产管理公司多资产投资主管特雷弗・格里瑟姆(Trevor Greetham)表示。不过,这家已持有黄金头寸近十年的基金公司,上周又增持了黄金。“人们将黄金视为地缘政治对冲工具、财政风险对冲工具,以及对冲特朗普政策风险的工具,” 格里瑟姆说。

“黄金面临的最大风险是美国恢复理性,” 他半开玩笑地补充道。

一些人将这波购金潮称为“贬值交易”:投资者购买黄金,是将其作为长期对冲工具,以应对主要经济体放任通胀升温、进而侵蚀政府债券价值的风险。

核心焦点是美国:特朗普正向美联储(美国央行)施加巨大压力,要求其明确降息,以帮助降低美国的债务偿债成本。

图源:Bloomberg

图注:美国总统对美联储理事丽莎·库克施压,令投资者担忧,导致金价飙升。但观察人士表示,“如果她能确定继续担任美联储理事”,事态可能会有所缓和。

世界黄金协会的泰特认为,若美国预期债务水平下降,可能会抑制金价。“有 10 个因素有利于金价进一步上涨,只有 1 个因素可能扭转涨势,那就是特朗普能极其幸运地迎来低通胀、高增长的环境,” 他表示。

担忧美联储独立性的投资者指出,白宫顾问斯蒂芬・米兰(Stephen Miran)被任命为美联储理事,以及关于特朗普总统是否有权解雇美联储理事莉萨・库克(Lisa Cook)的具有里程碑意义的法律诉讼,都凸显了这一担忧。

“针对莉萨・库克的解雇风波发生时,你能看到金价大幅飙升,” 伦敦金银市场协会(London Bullion Market Association)首席执行官露丝・克罗韦尔(Ruth Crowell)指出,“如果她能继续留任美联储理事的确定性增强,市场可能会趋于平静。”

另一个可能抑制黄金涨势的因素是:若部分央行开始出售黄金,以将其黄金持有量控制在目标配置区间内。由于金价上涨过快,黄金价值占央行总资产的比例也大幅上升。

判断当前金价是否处于泡沫区间并非易事:与公司股票不同,黄金不产生利润或现金流,无法通过成本进行衡量;与债券也不同,黄金不产生收益,无法与其他资产的回报进行比较。

相反,金价走势主要由投资者对全球形势的整体看法推动,且黄金市场也不乏投机性崩盘的先例—— 有时通胀担忧消退就会引发崩盘。

20 世纪 70 年代通胀冲击期间,金价大幅飙升,但随后在 80 年代初出现暴跌;2011 年金价触及峰值后,也发生了类似的下跌。

一些分析师已开始担忧当前市场中的从众行为。在上个月美国银行(Bank of America)的调查中,四分之一的基金经理认为 “做多黄金” 是市场上最拥挤的交易,这一比例高于 8 月的 12%,仅次于对所谓 “七大科技股”(Magnificent Seven)的押注。

“在此过程中,投资者可能在不经意间制造新的风险 —— 黄金市场可能出现泡沫,” 保险公司苏黎世(Zurich)的首席市场策略师盖伊・米勒(Guy Miller)表示。

美国银行分析师在一份报告中表示,从表现来看,近期金价涨势的加速幅度远超常规涨幅:目前金价较200 日移动平均线高出逾 20%,较 200 周移动平均线高出 70%。报告指出,这种情况此前仅发生过三次,且每次出现后,金价都会在触及峰值后下跌 20% 至 33%。

今年黄金上涨的一个驱动因素是不断升温的降息预期:尽管人们对通胀前景感到担忧,但降息预期仍降低了持有政府债券的吸引力。

在美国,尽管8 月通胀率为 2.7%,高于美联储 2% 的目标,且宽松的财政政策正为经济增长火上浇油,但投资者仍预计到明年年底美联储将进行四次 25 个基点的降息。因此,一些投资者越来越多地警告可能出现通胀激增。

“我们在经济繁荣期仍面临巨额结构性赤字,” 投资管理公司 Man Numeric 的首席投资官丹・泰勒(Dan Taylor)表示,“我认为,人们目前的做法是合理的 —— 他们正努力保护资本,并持有非纸质资产(即非金融资产)。”

他补充道,美国债务水平极高,“实际上只有一条还算可行的出路”,那就是建立一个 “通胀率高于我们所有人生活中所习惯的水平” 的机制,这推动投资者购买黄金甚至比特币等 “供应更有限” 的资产。

全球市场中,所谓“财政主导” 的迹象日益明显 —— 在这种情况下,支出慷慨的政府会对央行的利率制定政策施加更大压力。日本执政的自民党新任领袖高市早苗(Sanae Takaichi)预计将向日本央行施压,要求其不要过快加息。

“像黄金这样的潜在对冲资产,在股市上涨时也同步上涨,这一事实表明货币价值正在下降,” 美国资产管理公司第一老鹰投资(First Eagle)全球价值团队联席主管马特・麦克伦南(Matt McLennan)表示。

对部分投资者而言,这种“贬值说法” 并非无懈可击。美国长期债券市场反映的通胀预期指标并未大幅上升,这表明美联储失去通胀控制并非市场的基本预期。

近期,中美贸易紧张局势再度升级,且中国买家在一周长假后重返市场,这在近几日进一步助推了黄金涨势。

一些长期关注黄金市场的人士担忧,“错失恐惧症”(Fomo)目前正笼罩着这一资产类别:投资者为避免错过价格动能,最终可能推动金价出现更剧烈的回调。“这可能会让黄金市场变得更不稳定,” 法国兴业银行大宗商品研究全球主管迈克尔・黑格(Michael Haigh)表示。

投资者表示,黄金的固有属性使其难以把握退出时机,也难以衡量这一资产类别存在多大程度的过度狂热。

加剧投资者不安的是,一些判断黄金贵贱的传统方法已不再像过去那样可靠。

其中一个方法是观察黄金与经通胀调整后的“实际” 利率之间的关系。传统观点认为,当实际利率下降时,持有黄金而非有收益债券的机会成本会降低,金价也会因此获得支撑。但疫情后,实际利率与金价同步上升,这种关系开始失效。

不过,有一个规律依然成立:黄金与美元呈反向关系。部分原因在于,黄金以美元计价,当美元走弱时,其他市场的投资者购买黄金的成本会降低。

黄金迎来20 世纪 70 年代以来的最佳开局,与此同时,美元正有望迎来 2017 年以来的最差年份 —— 不断升温的降息预期以及对美联储独立性的担忧共同拖累了美元(绿背)。

央行储备领域出现了一个最显著的变化。整体而言,美元资产—— 不仅包括美国国债与票据,还包括美元存款、股票及各类资产支持证券 —— 仍是全球各国央行官方储备中占比最大的部分。

图源:共同社/美联社

图注:4月份东京田中贵金属公司(Tanaka Precious Metals)的黄金零售价。由于需求激增,日本领先的黄金供应商之一田中贵金属公司上周暂停了小金条和铂金条的销售。

但多年购金行为与金价飙升的共同作用意味着,按价值计算,各国央行的黄金持有量有望超过美国国债,成为首要储备资产。

世界黄金协会数据显示,黄金占央行储备的比例已从十年前的10% 升至今年 6 月底的约 24%。

世界黄金协会的数据(涵盖已披露和未披露的购金量)显示,过去十年全球央行一直在稳步增持黄金,截至今年6 月底,剔除美联储后,全球央行黄金持有量达 29998.4 吨。

这意味着,按当前价格计算,美国以外国家的官方黄金储备价值约为3.93 万亿美元 —— 略高于 7 月底外国持有美国国债(包括短期国库券、长期国债与中期票据)的总额(3.92 万亿美元)。

黄金的超级看涨情景是:美国长期丧失抗通胀公信力,这也将重创美元,同时投资者将为极低利率和资产贬值做好准备。

由于黄金产量局限于矿商的开采能力,短期内黄金供应相对缺乏弹性—— 且预计未来三年供应将基本持平。

金价飙升已产生一定影响:手工矿工的产量有所增加,同时犯罪团伙的非法采金活动也日益猖獗(尤其在南美洲和南部非洲),但目前对于这些产量的规模几乎没有可靠估算。

英国皇家铸币厂(一家历史可追溯至阿尔弗雷德大帝统治时期的国有公司)的消费者黄金销量有望创下月度纪录。该铸币厂还迎来了有史以来最大一笔单笔金银币组合购买订单,价值超过5000 万英镑,是 2022 年最高纪录的 5 倍。

“这是贵金属市场的历史性时刻,” 英国皇家铸币厂首席商务官尼古拉・米切尔(Nicola Mitchell)表示。

许多人认为,近期散户购金潮是市场可能过热的一个迹象。

黄金涨势还蔓延至白银市场:周二白银价格创下每盎司逾52 美元的历史新高,且伦敦市场可即时交割的实物白银出现短缺。周一,英国皇家铸币厂官网的一盎司 “不列颠女神” 银币似乎已售罄 —— 这类银币深受难以负担黄金的散户投资者青睐。

世界黄金协会数据显示,去年全球金条与金币消费量约为1186.3 吨(约占全球需求的四分之一),且今年这一数字仍在持续增长。

凯投宏观(Capital Economics)表示,在土耳其,黄金占家庭财富的五分之一,金价大幅上涨可能通过财富效应提振消费支出。

而在按人均计算全球最大黄金购买地之一的中国香港,储存黄金数十年的家庭正纷纷抛售黄金,趁高价套现。

在日本,黄金需求激增势头迅猛,以至于日本主要黄金供应商之一的田中贵金属(Tanaka Precious Metals)上周暂停了小金条和小铂条的销售。

“投资者的行为发生了 180 度转变,” 日本金银市场协会(Japan Bullion Market Association)理事长布鲁斯・池水(Bruce Ikemizu)表示,“人们真切感受到了通胀和日元贬值的影响,也意识到持币不动会导致资产缩水。”

日本曾经历三十年通缩停滞,那段时期并未侵蚀民众储蓄,但如今该国已连续约三年通胀率超过2%。

61 岁的房地产经理小林(Kobayashi)三年前开始囤积黄金,他周四也来到了 Nihon Material,但目的不同:他想了解市场动态,判断自己应该买入、卖出还是持有黄金。

“最近金价涨势又猛又急,我想判断这波涨势是否有持久力,” 他说。看到店内消费者的狂热景象,且受到中国央行持续购金的鼓舞,他做出了决定:“或许最好还是继续持有。”(FT)

#黄金 #金融 #投资 #美元 #特朗普