英特尔(INTC)于周四收盘后发布了 2025 年第三季度财报,盘后交易中股价飙升逾 8%,周五盘前交易仍上涨 8.5%。

但有意思的是,该股未能维持当日涨幅,最终收盘仅上涨 0.31%。

市场对英特尔的看法,正从 “怀疑” 转向 “谨慎乐观”。

英特尔本季度的财报算不上 “惊艳”,但管理层在财报电话会议中展现出的信心,无疑缓解了投资者的担忧。

数据显示,该公司第三季度营收达 136.5 亿美元,高于 131.4 亿美元的预期;每股收益为 23 美分。

此外,英特尔本季度还公布了每股 0.37 美元的亏损,这是因为部分股票被托管,最终将根据一份 89 亿美元的投资协议转让给美国政府。

这笔协议于8月敲定,美国政府将以 20.47 美元 / 股的价格收购约 4.33 亿股英特尔股票。

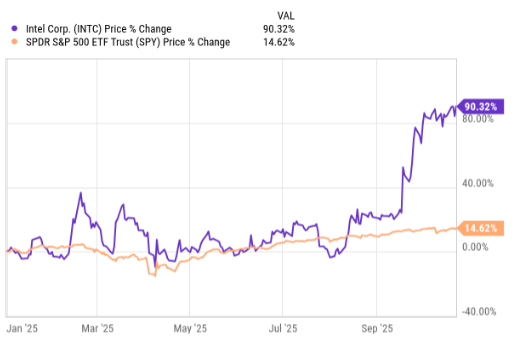

此前一年,英特尔股价大多在 “10 多美元至 20 多美元” 的窄幅区间波动,如今重新回到投资者视野。

在分析师看来,8 月底美国政府决定收购其 10% 股权,是推动股价上涨的重要因素之一。随后与英伟达的合作,进一步为英特尔的 “业务转型故事” 增添了可信度。

美国政府支持 + 英伟达合作,彻底改变了市场对英特尔的认知 —— 它不再是一家陷入困境的传统芯片制造商,而是美国实现 AI 和半导体产业目标的关键参与者。

对英特尔而言,本季度财报无需 “惊艳全场”,只需让投资者知道:它重新在行业中占据了一席之地。

今年以来,英特尔股价已累计上涨逾 90%,表现优于同期标普 500 指数。

乍看之下,这样的涨幅似乎已 “过高”,但这其实是英特尔股价的 “突破”—— 分析师预计,当前股价水平很快会成为新的 “基准线”。

英特尔的增长势头已明确向好,且从周四的财报电话会议来看,这种热度还会持续,因为公司基本面和技术指标都显示出明显的 “拐点” 信号。

分析师对英特尔获得本届美国政府的支持持乐观态度,尤其是在贸易摩擦加剧的背景下。英特尔首席执行官陈立武(Lip-bu Tan)在财报电话会议中也提到:

我们完全致力于推进特朗普政府‘恢复半导体生产’的愿景,并自豪地欢迎美国政府成为我们这项事业的重要合作伙伴。

不过,我最关注的还是英特尔的代工业务 —— 该业务既为外部客户生产芯片,也为英特尔自身供货。

目前代工业务仍面临不小挑战,需要约 1000 亿美元的资本投入,这不禁让人疑问:是否还会有重大合作或交易落地?

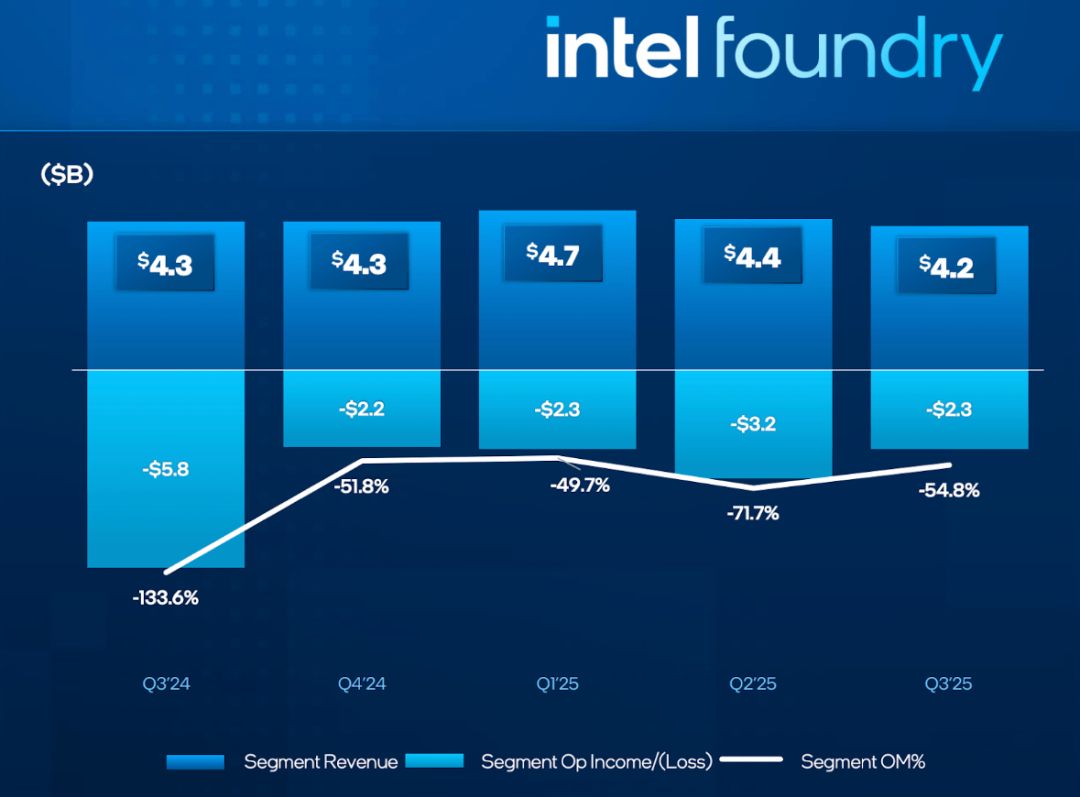

本季度,英特尔在亚利桑那州工厂开始生产最先进的芯片,这是一个重要里程碑。代工业务营收达 42 亿美元,同比下降 2%,且全部来自英特尔内部芯片生产,尚未有外部客户贡献收入。

(图表来源:英特尔财报)

(图表来源:英特尔财报)陈立武表示:

在代工业务方面,我们显然正在与多个客户洽谈。要赢得客户信任,就必须切实展示出良率提升、产品可靠性,同时还要具备客户所需的各类特定知识产权(IP)。

分析师认可管理层这种 “正视挑战、不夸大承诺” 的态度 —— 这表明英特尔清楚,代工业务是一场 “持久战”,而非 “一夜成名的神话”。

英特尔预计,2025 年第四季度营收中点为 133 亿美元(市场共识预期为 133.7 亿美元),每股收益为 8 美分(与市场共识预期持平)。

英特尔首席财务官大卫・津斯纳(David Zinsner)表示:

若剔除阿尔特拉(Altera)业务剥离的影响,第四季度营收与第三季度基本持平。我们预计英特尔产品营收将环比小幅增长,但受供应链环境影响,仍无法满足客户全部需求。

(图表来源:英特尔财报)

(图表来源:英特尔财报)本季度,英特尔净利润达 41 亿美元(合每股 90 美分),而去年同期净亏损为 166 亿美元。

津斯纳透露:

我们通过一系列交易获得了约 200 亿美元现金,其中包括 3 项重要的战略合作。截至本季度,公司现金及短期投资总额达 309 亿美元。

他进一步细化了资金构成:

第三季度,我们从美国政府获得 57 亿美元,从软银集团获得 20 亿美元,从阿尔特拉业务剥离获得 43 亿美元,从 Mobileye 股权出售获得 9 亿美元。预计英伟达 50 亿美元的投资将在第四季度末完成。此外,本季度我们偿还了 43 亿美元债务,2026 年还将继续优先通过偿还到期债务来降低杠杆率。

陈立武还提到,公司通过 “加速融资” 改善了现金状况,并表示:

我们为强化资产负债表所采取的行动,为公司带来了更大的运营灵活性,也让我们能更有信心地继续执行战略。

(图表来源:英特尔财报)

(图表来源:英特尔财报)总产品营收:127 亿美元,环比增长 7%,客户端和服务器两大业务板块均超出预期。

尽管预计 2026 年供应链紧张状况仍将持续,但英特尔仍实现了出色的业务执行。

英特尔正通过调整定价和产品结构,优先聚焦需求旺盛、产能充足的业务板块。

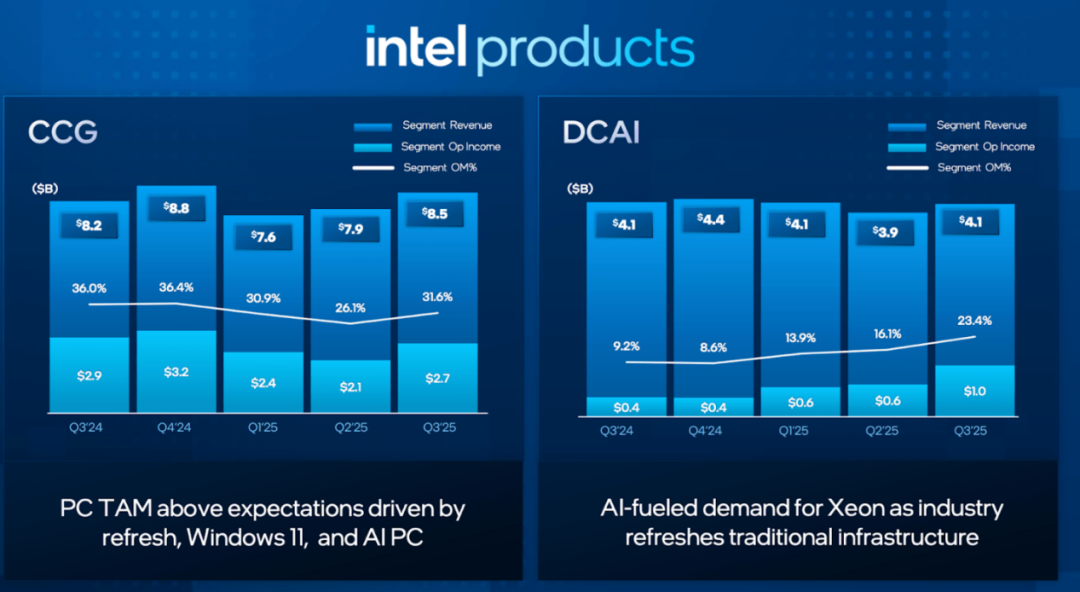

1. 客户端计算事业部(CCG)

营收 85 亿美元,环比增长 8%,增长动力来自:

PC 市场进入季节性旺季,且 Windows 11 系统更新周期带动需求。

“Lunar Lake” 和 “Arrow Lake” 两大平台的推出势头良好。

与微软扩大合作,包括 Windows ML 集成、vPro + Intune 设备管理解决方案等。

2. 数据中心与 AI 事业部

营收 41 亿美元,环比增长 5%,因产品结构优化和企业需求提升,超出预期。

AI 服务器主机 CPU 和存储计算芯片需求依然强劲,但受产能限制,涨幅未能进一步扩大。

新款至强 6 代 “Granite Rapids” 处理器,相比旧款服务器,总拥有成本(TCO)最高可降低 68%,能耗最高可降低 80%。

目前英特尔股价约为 38.16 美元,在成交量放大的推动下上涨逾 3%,盘前交易显示股价有望触及 41 美元 —— 至少能看出,财报发布后的上涨势头仍在延续。

每次价格突破时的成交量激增,也印证了市场对该股的信心。

尽管周五收盘时涨幅收窄,股价回落至 38 美元左右,但分析师仍有信心该股会再次突破 40 美元 —— 因为英特尔的 “增长故事” 正逐步得到市场认可。

英特尔的增长势头已明确向好,当前价位的风险收益比更具吸引力。此前看似 “过度延伸” 的涨势,现在看来更像是长期趋势反转的开端。

未来市场对英特尔的预期会更高,公司也将进入 “用执行力匹配 AI 故事” 的阶段。投资者已经为 “故事” 买单,接下来的焦点将是 “实际执行成果”。

目前英特尔的估值看似偏高,但管理层持续通过融资充实资本的举措,为估值提供了支撑。尽管预计投资者在消化 “今年以来大幅涨幅” 的过程中,股价会出现波动,但我认为,短期回调是健康的,而非风险信号。