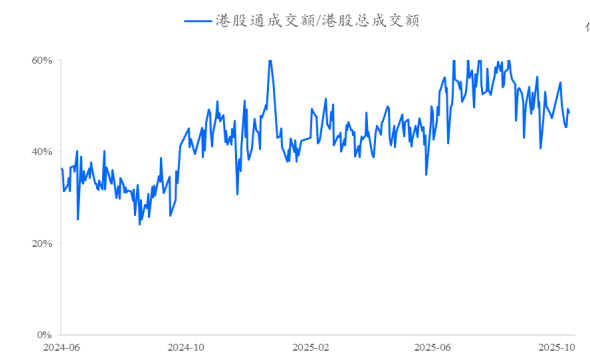

10月30日,中美元首今日会晤,港股三大指数呈现先抑后扬态势,午后出现直线转跌行情,尾盘又再度回稳。

盘面上,大型科技股走势明显分化,铜业股、黄金股领衔有色金属股上涨,锂电池板块全天表现强势,赣锋锂业业绩超预期大涨近15%领衔;煤炭股、港口及海运股、光伏股、核电股、家电股、建材水泥股多数活跃。内房股集体弱势,苹果概念股、体育用品股、啤酒股、餐饮股等消费类股多数低迷。

港股成交额前二十

中银国际:哔哩哔哩-爆款《逃离鸭科夫》初显成功,IP潜力可期

中银国际认为哔哩哔哩自研小游戏《逃离鸭科夫》自10月16日上线至10月28日中午于全球PC平台达成200万份销量,表现超出市场预期。在扩张中的射击刷宝游戏市场中,观察到其创新的PvE模式、透过高互动性内容与频繁更新实现的娱乐性游戏体验是主要成功因素。该行预期哔哩哔哩未来可能新增官方合作模式、多终端版本、控制器支持及各类IP形式运营,将进一步释放其价值。目前预估这款爆款游戏将推动2025年第四季总收入与调整后营业利润分别增长2%与10%。

里昂:升赣锋锂业目标价至58港元,重申跑赢大市评级

里昂发布研报称,赣锋锂业(01772) 第三季业绩稳健,期内转亏为盈赚5.57亿元人民币;毛利率16.6%,按季升7个百分点; 收入同比增44%,按季升36%。该行预期,锂化学品及电池产品的付运增长将成为公司盈利的主要动力,续予公司今年锂价预测65,000至75,000元人民币,而2026至2028年则达75,000至110,000元人民币。另外,该行下调公司2025及26年纯利预测0.4%及1.1%,但将目标价由35港元升至58港元,重申“跑赢大市”评级。

瑞银:升洛阳钼业目标价至23.4港元,予“买入”评级上调净利润预测

瑞银发布研报称,洛阳钼业(03993) 2025年铜产量极有可能超越指引的60万至66万吨,今年首三季已达54.3万吨,主要受惠于生产线技术升级及供电改善。管理层有信心2026至27年产量将持续增长,并认为新增产量的贡献可持续。该行将2025至27年净利润预测分别上调13%、14%及14%,主要反映钴价和钨价预测上调, 以及铜产量预期提高; H股目标价由20.5港元上调至23.4港元,予“买入”评级。

国都国际(香港):降息如期落地,港股假期后有望高开

降息如期落地港股假期后有望高开中美贸易紧张关系缓和下港股连日造好,惟市场逐步消化利好消息,投资者在重阳节假期前倾向观望,港股高开后反复低走,全日持续好淡角力,收盘跌87点,结束三连升,险守20天线(现处26284)。隔晚美联储如期降息0.25%,利好市场后市,港股复市后有望高开。

东吴证券:港股阶段性反弹开启,中长期仍在震荡上行趋势中

其一,前期回调因素有所缓和。随着中美双方沟通推进,市场对关税问题的态度有所调整。此外,市场对十五五规划反馈积极,内外资整体看好未来经济趋势,但仍关心物价。其二,科技板块仍需观察美国科技股财报情况。美国科技龙头叙事会影响全球科技产业链股票交易节奏。我们对AI趋势乐观,继续认为在降息周期下科技股的相对胜率更高。其三,我们继续认为明年一季度基本面叙事会更加顺畅。今年剩下时间,整体科技弹性更高,但同时建议关注部

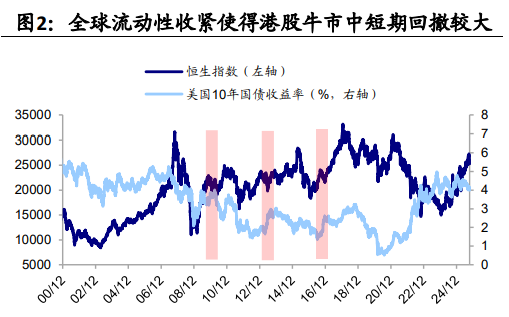

海通国际:四季度港股牛市格局不变

我们认为短期波动不改港股四季度牛市行情,其中恒生科技空间最大。首先,港股互联网巨头受益AI叙事发酵,港股资产结构优势有望凸显。其次,伴随美联储重启降息,港股外资力量回流存在超预期可能。最后,南向资金有望继续流入,有望推动港股行情继续向上。结构上,AI驱动下,港股科技仍是行情主线。此外,港股红利受益于政策强化分红+低利率,港股新消费、创新药资产较A股同样稀缺,下半年或也值得关注

2、浦银国际:维持平安好医生持有评级,目标价14.0港元

3、交银国际:维持安踏体育买入评级,下调目标价至110.9港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。