香港金融管理局(HKMA)在德勤(Deloitte)的分析支持下,发布了《e-HKD 试点计划第二阶段报告》,深入探讨中央银行数字货币(CBDC)及其他数字货币形式如何重塑香港的金融生态。

报告显示,一个关键性的转变正在发生——从实体现金向由分布式账本技术(DLT)驱动的数字货币体系过渡。报告还阐述了香港如何定位自身,力争成为数字金融、资产代币化以及下一代支付基础设施领域的全球领导者。

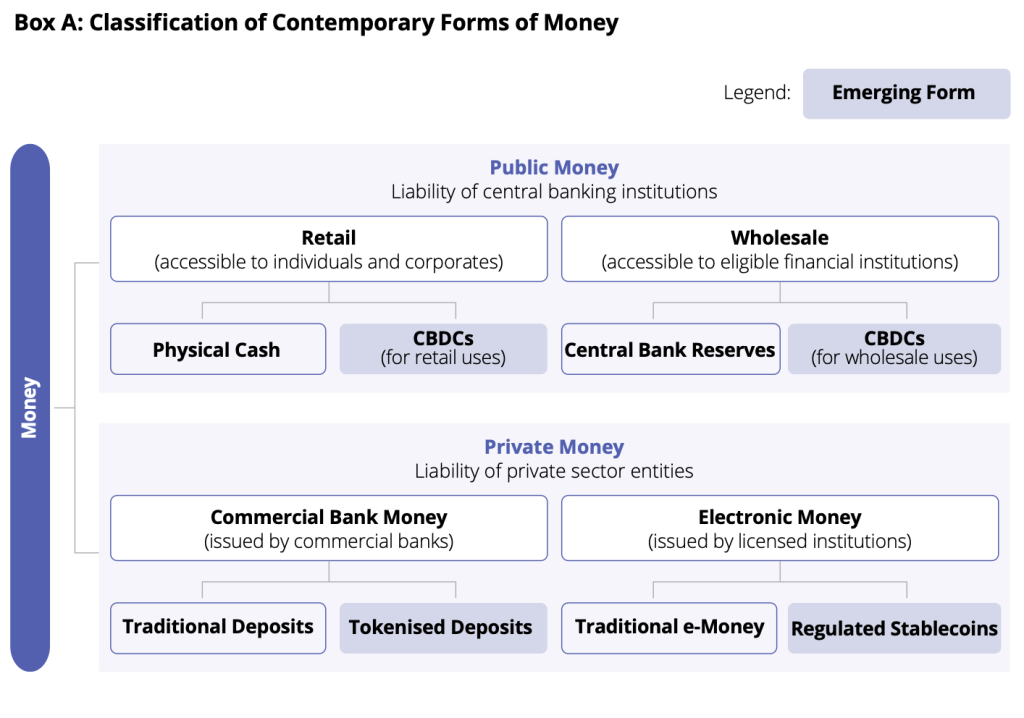

扩展数字货币版图

根据金管局报告,数字货币的生态正在演变为两个主要类别:公共货币与私人货币。公共货币包括中央银行数字货币(如 e-HKD),而私人货币则涵盖代币化存款和受监管的稳定币。

这些创新正为香港的代币化发展奠定基础,使交易更加快速、透明且可编程,并实现传统金融与新兴 Web3 生态系统的连接。

香港金管局自 2017 年起便开始研究 e-HKD,开展了一系列试点研究与技术实验,以探索其在批发及零售领域的潜在应用。

随着第二阶段的启动,研究重点进一步扩大,涵盖了 e-HKD 与私人形式数字货币之间的比较,并评估它们在可用性、可扩展性及商业可行性方面的表现。

关键主题与发现

第二阶段试点由来自银行、支付和科技领域的 11 家行业合作伙伴参与,重点探讨了三个核心主题:

代币化资产结算

试点测试了使用假设性的 e-HKD 对代币化资产(如货币市场基金和债券)进行原子结算。

结果显示,基于分布式账本技术(DLT)的结算方式可以将结算周期从 T+2 缩短至 T+0,从而改善流动性并降低对手方风险。然而,银行方面指出,代币化存款可能在较少调整基础设施的情况下,实现类似的结算效率。

可编程性

报告分析了利用智能合约和目的绑定货币(PBM)实现可编程支付的潜力。试点用例包括绿色奖励券、基于托管的预付款以及供应链融资。

虽然可编程性提升了自动化水平和透明度,但金管局发现商业化采用模式仍然有限,尚未形成清晰的、大规模应用的商业案例。

离线支付

离线 e-HKD 试点探索了基于超级 SIM 卡(Super SIM)和近场通信(NFC)的离线支付方式,可在无网络连接的情况下运行。

鉴于香港拥有完善的数字基础设施和现有的离线支付系统,金管局认为,目前阶段推出离线 e-HKD 的附加效益有限。

前路展望

在德勤的分析支持下,香港金融管理局(HKMA)将优先推进 e-HKD 的批发级应用场景,特别是在代币化资产结算及银行间交易方面的落地与测试。

同时,金管局将继续评估 零售层面的应用潜力,并在政策、法律与技术层面搭建完善的基础框架,以确保到 2026 年前实现全面部署的准备就绪。

随着全球数字货币竞赛的加速,香港通过公私协作模式——结合公共监管与私营创新,在金融体系转型中占据了领先位置。

e-HKD 项目不仅体现了香港对技术革新的长期承诺,也彰显了其在塑造下一代货币体系中的战略角色——一个互联、高效且包容的数字金融时代正在形成。