提起Robotaxi,小马智行和文远知行都是代表性玩家,两家公司的创始人早些年还在百度做过同事,但双方似乎总是互相看不上。

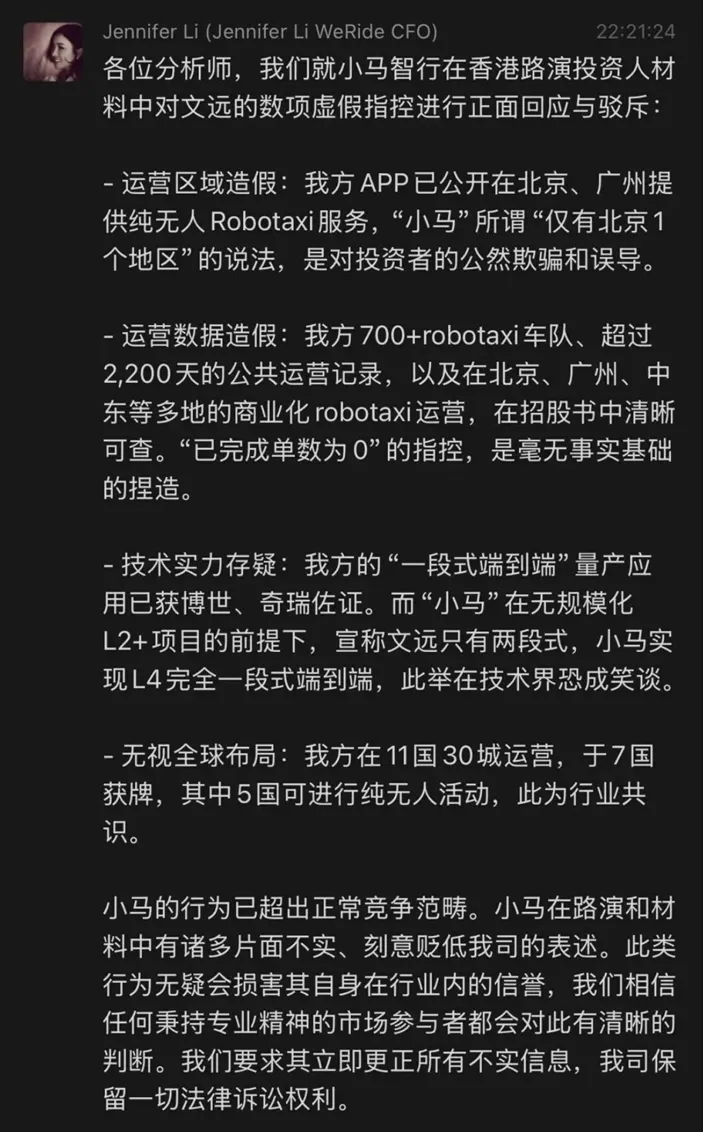

10月30日晚,文远知行CFO李璇在某分析师群里发布长信息,称小马智行在香港路演投资人材料中,对文远知行存在数项虚假指控,主要涉及运营区域造假、运营数据造假等等。

其提到,“小马的行为已超出正常竞争范畴。小马在路演和材料中有诸多片面不实,刻意贬低我司的表述......”

此次风波,正值双方齐赴港股IPO的关键节点。

11月6日,小马智行和文远知行同时在港交所上市,小马智行股票最终发售价为139港元,募资67.1亿港元,绿鞋后集资额达77亿港元;文远知行股票最终发售价为27.1港元,募资23.9亿港元。

不过,与去年底接连登陆纳斯达克时类似,上市首日双方股票均破发。

文远智行的开盘价为每股24.98港元,低于27.10港元的发行价;小马智行的开盘价为每股124.00港元,同样低于139.00港元的发行价。

往前回顾,去年底两家公司登陆美股时市值表现相当。小马智行在纳斯达克挂牌首日,股价收报12美元/ADS,市值约为42亿美元;文远智行挂牌首日,股价收报16.55美元/ADS,市值约为44.9亿美元。

但如今一年过去,差距开始显现。现在小马智行美股市值已经是文远知行两倍左右,此次双方齐齐登陆港交所,这种差距也体现了出来。

当然,短期内的市值波动无法说明所有。当前,在自动驾驶赛道,或许一则利好消息就能促动某家公司股价大涨,反之亦然。

今年4月份小马公布第七代车规级自动驾驶软硬件系统方案时,称自动驾驶套件总成本较前代下降70%,当天其股价涨幅超过了30.53%;前段时间香港自动驾驶产业释放出新一轮政策利好消息当天,百度的股价还单日暴涨了16%。

唯一可以确定的是,明争也好,暗战也罢,小马和文远,火药味只会越来越浓。

01

一份路演材料,“激怒”两个竞争对手?

对小马智行香港路演材料不满的,还有百度。

文远知行李璇下场发声当天,百度IRD人员也发文称,“过往,面对某友商在资本市场罔顾事实的诋毁,我们不屑回应。如今,不实之词愈演愈烈,我方已依法维权。”暗指小马智行。

用一份路演材料,同时让文远知行和百度感到膈应,为何至此?

在李璇的视角里,小马智行香港路演的投资人材料中,涉及友商对比的内容时,所呈现的关于文远知行运营情况的内容失实。

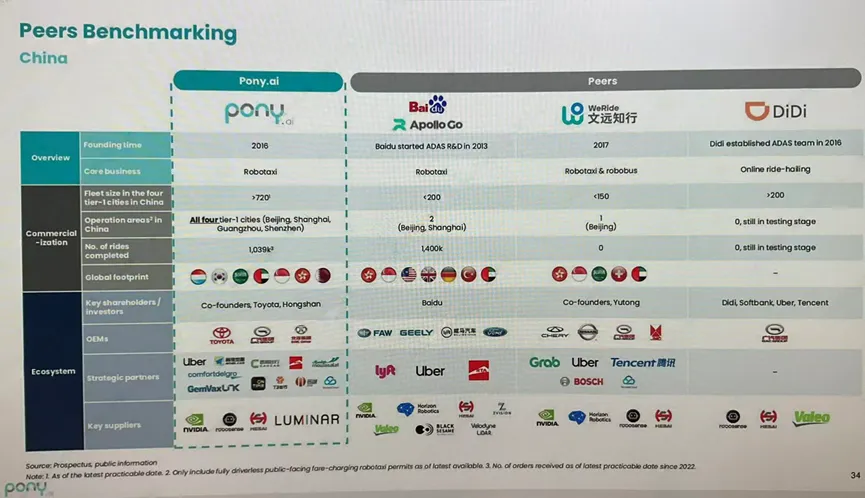

提及在中国市场的商业化运营区域时,小马智行提供的对比内容显示,四大超一线城市中,小马智行覆盖了北、上、广、深,百度只有北京和上海,文远知行则只有北京。

图源网络,侵删

“我方App已公开在北京、广州提供纯无人Robotaxi服务,‘小马’所谓‘仅有北京1个地区’的说法,是对投资者的公然欺骗和误导。”李璇如此提到。

客观上,李璇所说有一定依据。今年2月,文远知行新一代量产Robotaxi“GXR”正式获批在北京开展“车内无人”自动驾驶出行收费服务,服务范围囊括北京经开区核心区域,包括室内高铁站等站点;

再到今年5月,文远知行宣布在广州市中心开通8条自动驾驶出行服务示范运营专线,官方当时还称“率先落成中国首个覆盖超一线城市核心城区的“全天时”24小时自动驾驶出行服务网络。”

现在在社交媒体上,你还能看到不少在广州体验过文远知行Robotaxi的用户反馈,大家也确实没怎么花钱,因为对新用户提供优惠券,打车几乎是免单的,只象征性收取一块钱。

不过李璇说的倒也不全对,文远在广州的Robotaxi并非“纯无人”服务。“由于地方当局制定的监管规定不同,我们已在广州配备车内安全驾驶员,在北京则无需配备。”这是文远知行招股书里的原文。

百度的萝卜快跑显然也不只是北京和上海,在小红书上你能看到,在深圳坪山,每天打萝卜快跑6代车上下班的用户已经不在少数。国海证券在一则研报中也提到,萝卜快跑目前已在北京、上海、广州、长沙、沧州等11个城市开放常态化运营。

11月3日,萝卜快跑公布的最新运营数据显示,截至10月31日,其每周订单量超25万单,且100%为全无人订单,全球累计服务单量超过1700万单。

又如李璇提到,小马智行在路演材料中“运营数据造假”——“我方700+Robotaxi车队、超过2200天的公共运营记录,以及在北京、广州、中东等多地的商业化Robotaxi运营,在招股书中清晰可查。‘已完成单数为0的指控,是毫无事实基础的捏造’。”

质疑小马智行在路演材料内容中,针对友商在运营区域、运营数据上造假之外,在技术实力、全球布局上,李璇也对这份路演材料中呈现的内容表达了质疑。

图源网络,侵删

事实上,百度或只是这场风波的边缘角色,很大程度上属于被误伤。过去相对较长的一段时间里,小马智行和文远知行或明或暗的交锋一直存在。

几个月前,小马智行联合创始人、CTO楼天城接受腾讯汽车专访时提到,自动驾驶L4牌桌有清晰的门槛和标准,即无人化和规模化,这一标准下现在全球范围内只有Waymo、百度和小马智行三家在牌桌上。

他还说,“除了牌桌上的这三家公司,其他公司没有达到这三家公司两年半前的状态,差距已经落后两年半时间了。这才是真正行业发展的状态。”

未被楼天城提及的文远知行显然不痛快,CFO李璇很快下场发声,网传的一份朋友圈聊天截图里,她言辞激烈,针锋相对:

“好奇一个撞车到美国牌照被吊销,在北京撞马路牙子到起火的公司,怎么好意思去diss车队数量远比它大、落地比它多得多的公司,怎么好意思说自己比别人强两年半?给友商个建议,别世界各地签一堆mou说自己‘全球公司’,想学文远就做到位,至少真正落地跑几十辆车再说。”

如今双方上市前夕再次隔空交锋,火药味已经越来越浓。

02

不确定的商业化,和一个共性难题

去年12月,通用汽车宣布不再为旗下Robotaxi公司Cruise提供研发资金后,小马智行副总裁张宁在接受媒体访谈时提到,通用汽车决定退出Robotaxi赛道,证明了Robotaxi的高门槛。

“如果再多投10亿或是20亿美元就能成功,通用也不会放弃。”张宁如此说道。

制约自动驾驶公司更快做大规模的因素,显然不止高门槛——

技术成熟度、安全性、强政策依赖性、车队规模化商业化运营的可行性,以及广度和深度都决定了,至少现阶段,确定性的高投入和不确定性的商业回报,是摆在自动驾驶企业尤其是押注L4路线企业面前的局面。

直到现在,还没有任何一家Robotaxi企业能从Robotaxi服务上赚到钱。

小马智行和文远知行去年底先去美股,现在又纷纷跑到港股二次上市,客观上也是在自身难以实现自我造血的情况下,替公司“找钱”。

整体两家公司业绩表现上:

文远知行2022年以来营收持续下滑,2022-2024分别为5.18亿元、4.02亿元、3.61亿元,对应的亏损则持续扩大,三年分别为12.98亿元、19.49亿元、25.17亿元。

再到今年上半年,文远知行营收2.00亿元,但亏掉了7.92亿元。

小马智行2022年以来在营收上相对稳定,实现小幅增长,2022-2024年分别为6838.6万美元、7189.9万美元、7502.5万美元,同样处于亏损阶段,同期非公认会计准则下经调整亏损净额分别为1.34亿美元、1.19亿美元、1.54亿美元。

今年上半年,小马智行营收3543.4万美元,亏损净额也来到了7442.3万美元,同比扩大了33.06%。

简单来说,一来,双方的赚钱速度远远赶不上花钱速度,通过融资活动补充资金,几乎是必然。

截至2025年6月30日,文远知行现金及现金等价物为38.36亿元,小马智行共有6.08亿美元的现金及现金等价物及短期投资,双方都在招股书中提到,这些钱足以满足公司至少未来12个月的预期营运资金需求及资本开支。

当然,此次港股上市,小马募资67亿港元、文远募资23.9亿港元的背景下,双方都能暂时松一口气了。

二来,小马和文远的收入增长趋势、盈利时间表也高度不确定。

一方面,双方押注的Robotaxi业务目前还未产生可观收入,中长远视角里都将处于高度投入期。

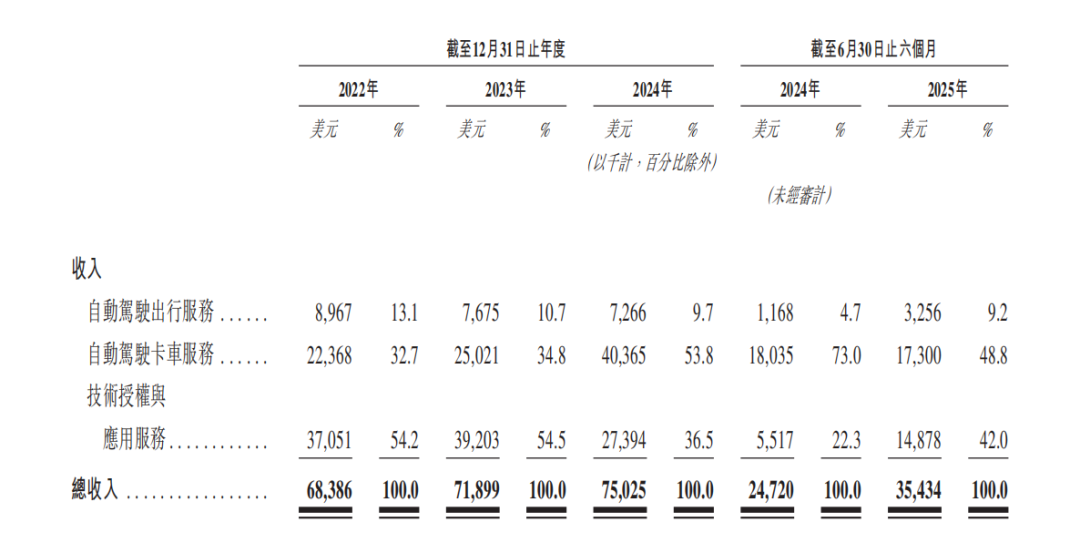

目前小马智行还在以自动驾驶卡车服务、技术授权与应用服务养家,今年上半年合计为公司贡献了90.8%的营收。

图/小马智行招股书

文远知行整体上也还在以“卖车”养家,今年上半年其自动驾驶出租车业务表现抢眼,对公司总营收的贡献为31.1%,但核心是卖出了更多的自动驾驶出租车——这也是这几年文远整体营收的晴雨表,公司营收涨不涨,关键是看车卖得够不够多。

其也在招股书中提到,2020年起公司通过文远出行提供自动驾驶出租车载客服务,2023年起通过自动驾驶货运车向客户提供自动驾驶或与即服务,不过该等服务产生的收入数额不大,2022-2024年,为公司总收入的贡献比例均不到1%。

另一方面,尽管当前阶段,全球范围内Robotaxi产业还远未进入到零和博弈,但离规模化、商业化落地拐点越近,小马智行和文远知行们面临的挑战,也会更多、更复杂。

03

拐点快来了,博弈也更激烈了

全球范围内,最先开始宣布实现无人驾驶出租车商业化的公司是Waymo,时间是在2018年12月。

但当时的“无人驾驶”是假的,因为车里还坐着安全员。

同一时期里,Waymo对自动驾驶的普及预期,也在从乐观变得极其理性。Waymo的前负责人Chirs Urmson一度认为无人驾驶汽车在2020年前就会普及,但到2019年时他又说,无人驾驶汽车将在未来的30年-50年内慢慢上路。

也是在2018年,Uber自动驾驶测试车的致死事故、Drive.ai在2019年的清盘、RoadStar.ai的分崩离析,等等,都加速了自动驾驶热的退潮。到2019年时,全球范围内,自动驾驶赛道的投融资数量降到了62起,投融资金额也大幅下降至184.2亿元。

资本适度回调对自动驾驶期待的同时,整个行业开始从理想回归现实。

理想设想下,Robotaxi的降本路径清晰,因为无人驾驶且能提供全天候服务,能大幅降低人力成本,同时硬件成本的优化空间也不小。

但起初似乎所有人都低估了自动驾驶的落地难度——技术之外,政策监管、成本、运营及服务、市场接受度等要素,都是Robotaxi落地过程中的重要变量。

直到2019年前后,特斯拉循序渐进的技术路径渐入佳境,很多自动驾驶企业开始转向,他们不再执着于要像Waymo那样一步到位,而是希望通过更低级别的量产的辅助驾驶,先落地到场景中去验证技术、跑通商业模式。

比如文远知行在押注L4技术路线的同时,也在“沿途下蛋”,2022年将业务延伸到了L2级辅助驾驶领域,与博世等合作伙伴合作,向汽车原始设备制造商(OEM)提供高级驾驶辅助系统(ADAS)。

11月5日,文远智行官宣,其与博世联合研发的一段式端到端组合辅助驾驶解决方案顺利达成SOP(Start of Production,量产启动)。

图/文远知行官微

相比之下,小马智行是L4路线的忠实拥趸,联合创始人兼CTO楼天城关于L2和L4路线的看法都很激进,去年他就曾说“L2做得越厉害,离L4越远,一个越好的L4公司,离L2也会越远。”

楼天城当时还做过这样一个类比:“一个是足球,一个是篮球。一个顶尖足球运动员更难成为顶尖篮球运动员,因为很多做得太极致了。足球运动员非常优秀,弯腰能力强,人都有点驼背,篮球运动员一定不能这样。当他很极致,做另一件事反而很难。”

对自动驾驶技术路线的思考不同、认知不同也好,对Robotaxi商业化路径的思考不同也罢,现实情况是,现阶段盯上Robotaxi的新晋挑战者越来越多了。

比如11月5日的“小鹏科技日”上,小鹏汽车官宣2026年将推出三款全栈自研的量产Robotaxi,并开启试运营。

乃至再拉长时间线看,Robotaxi的入局名单里这两年写进了一个又一个名字,滴滴、享道、曹操出行、T3出行、哈啰出行、Momenta,等等。

更多玩家入局,源于市场上的一个共识性判断——自动驾驶正加速发展到规模化落地的临界点。

3月底中国工程院院士、清华大学智能产业研究院院长张亚勤判断,2025年内,自动驾驶汽车将迎来“ChatGPT时刻”,即行业走到技术关键转折点。到2030年,市场上约10%的新车型会具备L4级自动驾驶能力,届时行业将迎来“DeepSeek”时刻。

硬件成本的持续下探,是另一个拐点。小马智行今天上线运营的第七代Robotaxi,自动驾驶套件总成本较上代下降了70%;百度萝卜快跑第六代无人车的单车成本早已降至20万元左右。

这一定程度上意味着,自动驾驶规模化量产和运营落地的障碍也在越来越小,当前押注L4路线、处于Robotaxi靠前梯队的的萝卜快跑、小马智行、文远知行们需要更快。

客观上,从扩车队到加速出海,他们确实也是这么做的。

小马智行和文远知行此次港股上市募集的资金中,几乎超过一半都将用在市场拓展和L4自动驾驶的大规模商业化上,也再明显不过了。

但长远视角里,竞争局面的复杂性、竞争态势的不确定性都决定了,他们需要提防的竞争对手并非只有彼此。