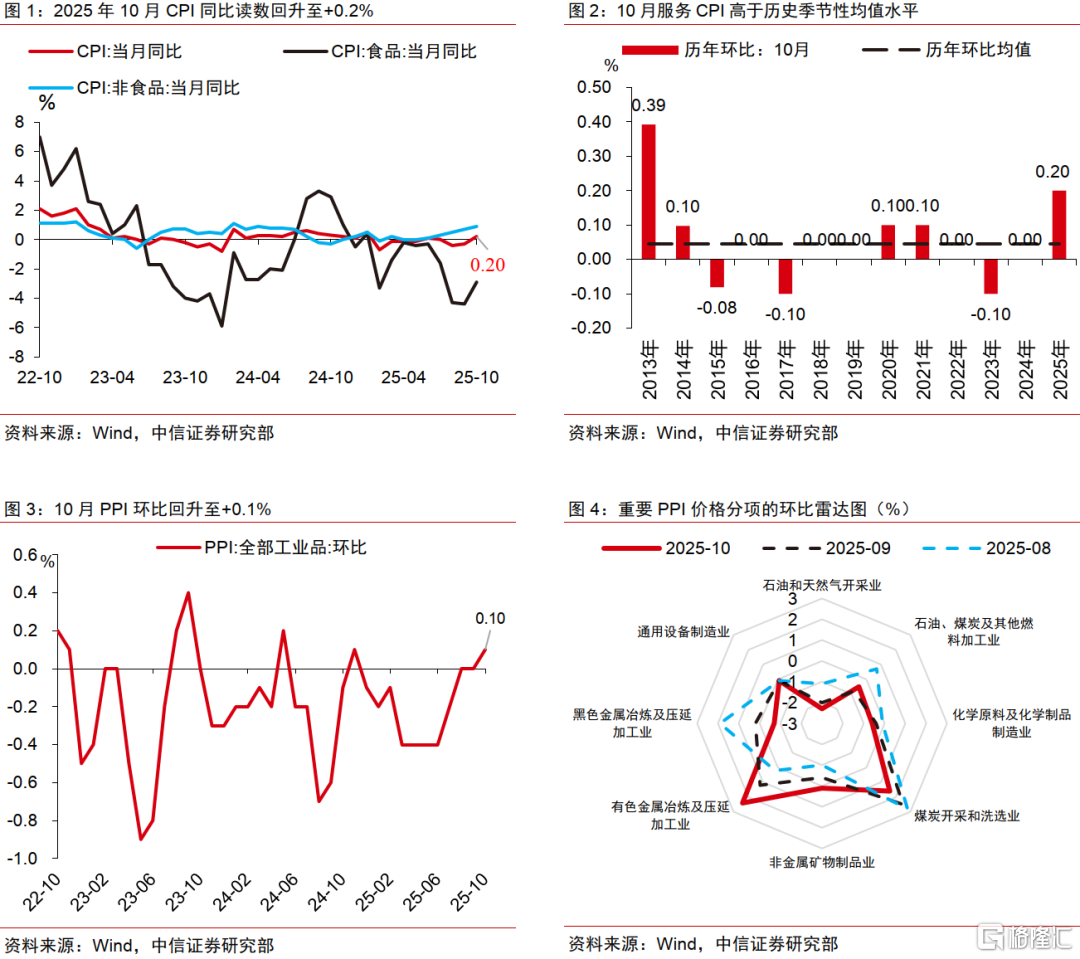

10月PPI同比跌幅进一步收窄至-2.1%,环比暨2024年9月后首度录得正增长,表现略超市场预期,反内卷受益型行业与有色系行业继续成为工业品价格中的核心贡献。反内卷品类方面,煤炭、水泥、光伏设备和元器件、锂离子电池的PPI回升表现较为亮眼。供给扰动延续背景下,有色系延续大涨态势,成为10月PPI超预期的重要驱动因素。进入四季度“低基数保护”消失后,PPI同比回升路径或偏慢。我们预计,中性情景下PPI同比在2025Q4或录得-2.3%,但想看到PPI同比转正或仍需更多耐心。10月CPI同比读数如期回升至+0.2%,核心CPI同比读数连续6个月回升至1.2%,为2024年3月以来最高值,其中旅游和金饰品贡献了较大涨幅,猪肉价格则出现超预期下跌再度呈现出“旺季不旺”的特征。拆解年内核心CPI走势的贡献,涨幅最大的几个分项为其他用品和服务(8.0%)、家庭服务(2.0%)、服装(1.6%)、教育服务(1.1%)、医疗服务(1.1%)、家用器具(1.1%)、通信工具(0.8%)。结合猪肉价格的新变化对后续CPI走势预测进行更新,中性情景下,我们预计25Q4的CPI同比或将维持在0.5%以下的区间低位徘徊。

▍事项:

2025年10月,全国居民消费价格(CPI)同比+0.2%(前值-0.3%),环比+0.2%(前值+0.1%);全国工业生产者出厂价格(PPI)同比-2.1%(前值-2.3%),环比+0.1%(前值0.0%)。

▍10月PPI同比跌幅进一步收窄至-2.1%,表现略超市场预期,反内卷受益型行业与有色系行业继续成为工业品价格中的核心贡献。

1)反内卷品类方面,表现亮眼的是煤炭、水泥、光伏设备和元器件制造、锂离子电池。上游行业方面,盘点自7月反内卷政策出台以来各品类价格的表现,不同品类之间的表现呈现出一定的分化特征。若以2025年6月为基期(价格定基指数=100)进行计算,截至2025年10月螺纹钢价格(98.8)已经跌回反内卷政策升温前的水平,其余几类核心上游品的价格涨幅按从高到底排序为多晶硅(153.2)、碳酸锂(124.6)、工业硅(105.2)、烟煤(101.8)。从10月的边际变化来看,煤炭和水泥价格上涨的贡献相对最高,煤炭开采和洗选业、煤炭加工、水泥制造业PPI环比分别上涨+1.6%、+0.8%、+1.6%。中下游行业方面,光伏设备及元器件行业连续第二个月环比上涨,本月为+0.6%(前值为+0.8%),继续成为中下游反内卷受益型行业中最重要的贡献项。此外,10月锂离子电池制造、集成电路制造价格均由降转涨,环比读数分别录得+0.5%、+0.2%。

2)供给扰动延续背景下,有色系延续大涨态势,成为10月PPI超预期的重要驱动因素。10月在供给侧扰动(美国矿业巨头Freeport McMoRan印尼子公司Grasberg矿山因事故停产)延续的背景下,铜价继续出现大幅上涨,有色金属矿采选业、有色金属冶炼及压延加工业价格环比分别录得+5.3%、+2.4%,成为驱动本月PPI的另一超预期因素。另一个外需驱动型大宗商品原油的价格表现不佳,10月布伦特原油现货均价环比下跌4.7%至65.0美元/桶,相关行业中石油和天然气开采业、石油煤炭及其他燃料加工业PPI分别环比录得-2.3%、-0.5%。

▍向后展望,“低基数保护”消失后,四季度PPI同比回升路径或偏慢,短期不排除有同比读数阶段性下行的可能性,但我们预计不会突破今年6-7月的极值。

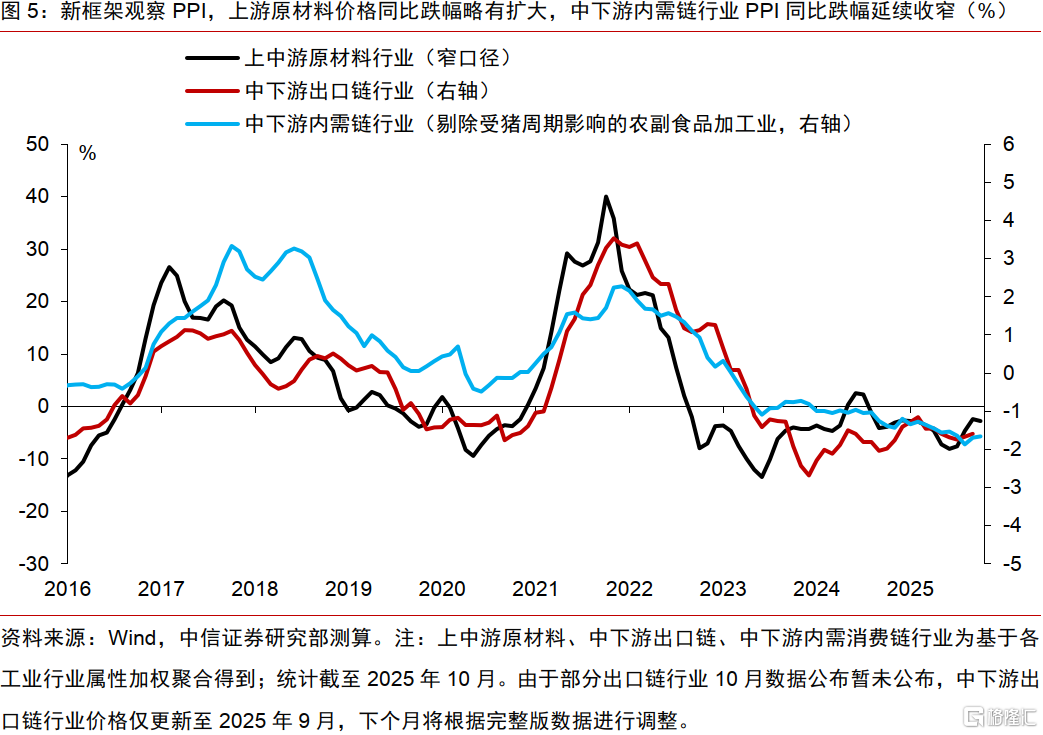

采用我们设计的新框架进行观察(图5),当前工业品价格层面的改善仍然以上游行业为主,中下游行业目前只有局部出现价格顺畅传导(例如光伏设备及元器件制造及锂离子电池制造)。需求仍然偏弱的背景下,价格传导不畅的情况仍然存在。结合PMI数据进行观察,10月制造业PMI原材料价格指数与出厂价格指数之差仍然保持在5.0百分点的偏高位置(与前值持平,未见进一步扩大),反映中下游行业目前对上游涨价的接受度仍然不高,后续需求侧的强弱仍将主导中下游行业普遍的涨价动能。基于上述分析,我们预计,中性情景下PPI同比读数在25Q4或将录得-2.3%,转正或需更有耐心。

▍CPI同比读数如期回升至+0.2%,更受市场关注的核心CPI亦连续第6个月出现同比回升。

我们曾提示,2025年9月起CPI同比读数或将开始企稳回升。本月CPI同比读数延续回升态势,改善幅度略高于市场预期,几个值得重点关注的分项如下:

1)核心CPI同比上涨1.2%,涨幅连续第6个月扩大,为2024年3月以来最高值。拆解年内核心CPI走势的贡献项,涨幅最大的几个分项为其他用品和服务(+8.0%)、家庭服务(+2.0%)、服装(+1.6%)、教育服务(+1.1%)、医疗服务(+1.1%)、家用器具(+1.1%)、通信工具(+0.8%)。

2)旅游出行CPI上涨超预期。十一假期期间旅游价格的上涨超预期,10月宾馆住宿、飞机票和旅游价格分别上涨8.6%、4.5%和2.5%,涨幅均高于季节性水平和去年同期水平。

3)金价上涨继续驱动其他用品和服务CPI继续超预期。受国际金价上涨影响,国内金饰品价格上涨10.2%,驱动其他用品和服务CPI环比上涨+3.8%。

4)猪肉价格连超预期下跌。临近腌腊旺季,10月猪肉CPI环比仅录得-2.5%,下跌幅度显著超出市场预期。进入11月份后,猪价下跌的现象边际上有所缓解,但整体上仍然呈现出“旺季不旺”的特征。结合猪肉价格的新变化对后续CPI走势预测进行更新,中性情景下,我们预计25Q4的CPI同比或将维持在0.5%以下的区间低位徘徊。

▍债市策略:对债市而言,通胀仍处于温和可控范畴,对利率定价而言或并无太多增量信息。

回顾历史,近十年中PPI主导的债熊可能仅有2017、2020年中后的两轮,且两轮行情并非完全由通胀上行主导,换言之2026年或较难出现通胀主导债熊。需密切关注未来需求端增量政策的可能性,若消费、地产、基建等领域政策取向存在变化,不排除下半年通胀加速回升的可能性,届时债市也可能存在预期外的调整空间。

▍风险因素:

内需恢复不及预期,国内政策执行力度不及预期,海外经济衰退及风险事件超预期,海外货币政策超预期等。

注:本文节选自中信证券研究部已于2025年11月16日发布的《2025年10月物价数据点评—“反内卷”和“有色系”是PPI超预期的核心驱动力》报告。