来源:鹏友来开会

近期,关于停掉中国股市量化交易的提议,此起彼伏。不少投资者问我:既然量化交易消极影响这么大,人人喊打,为什么监管部门不回应、不叫停呢?

我认为,声音喊得高不等于公平合理,也不代表正确策略。量化交易作为一种通行可用的交易手段,没有充分理由在中国股市“一刀切”停掉。分析量化交易与中国股市的适应性,找到量化交易与中国股市适应性发展的办法,才是正路。

第一,量化交易之所以引起广大散户的不满,是因为量化交易是计算机程序交易,远比散户行动快,在短线交易中占据绝对优势,相当于收割机对镰刀。初看起来,为了短线交易公平,应该停掉量化交易。但令人遗憾的是,这种把短线交易当作“散户福利”的想法,本身是站不住脚的。

第二,表面看,量化交易的确是在吃“高波动率”这碗饭,而散户的确是“高波动率”的贡献者,只要量化交易存在,就是割散户的韭菜。不过,长期以来,并不缺乏吃“高波动率”这碗饭的主体,各类私募基金、游资敢死队、短线高手都在吃这碗饭。禁止量化交易,并不能自动增厚散户短线交易的福利,而只是把“高波动率”带来的投机机会让给了另外一些主体。

第三,究竟谁是“高波动率”的制造者呢?当然是各类“庄家”。大量散户不过是被牵连的跟随者。“庄家”使用各种拉抬、打压方法,散布真假信息,把炒作资金化整为零,让小市值股票上蹿下跳,诱惑散户入局上当,它们才是散户的真敌人。如果把制造小市值股票大幅波动的“黑手”斩断了,量化交易者还能多吃多拿吗?散户的福利,是在规范稳定的交易秩序里,还是在“庄家”不法拉抬、打压的操纵中?

第四,从全局出发,明确认定量化交易对于全市场的作用是什么。2023年量化交易高峰时期,其成交量居然占到市场总成交量的1/3,严重混淆了交易信号,误导了宏观判断,这个问题是严重的。因为,如果高层知晓交易量中有大量机器交易,那么,散户情绪就一目了然了,早就可以采取调节供需矛盾的措施了。

我国股市是散户众多的市场,机器交易量的占比太高,说明散户已不信任市场,这个问题必须搞清楚,必须从政治高度看待。

第五,一刀切停掉量化交易,有碍市场观瞻。目前发达市场都有量化交易,大量新兴市场也使用量化交易。可以说,量化交易工具是机构投资者的必备,如果在中国市场一律禁止,相当于拒绝通用的交易工具,有碍社会主义市场经济的整体观瞻。

应当根据中国股市的特点,让这一交易方式更适配中国股市实际。可以采取的措施有:1,要求量化机构每季度公布前20%的交易策略逻辑,向交易所报告。2,强制量化交易指令延迟0.1秒挂单。3,强制量化交易不得撤单。4,同一账户1分钟内触发5次价格异动,自动冻结交易15分钟。5,个股30秒内涨跌超3%,自动进入5分钟冷静期,期间只能降价买涨价卖。还可以进一步完善细节。

除了对量化交易制度本身予以“中国特色”约束,还应当限定适用标的的范围。我建议,只允许市值达到一定规模的股票开展量化交易。比如100亿元或者500亿元。具体市值计算,可以按照一年内平均值来掌握。如此,可以兼顾散户参与高波动股票和机构投资者为大市值股票提供流动性两方面问题。

第六,对任何人为制造IPO虚假价格、任何认为制造二级市场价格波动的行为,都要依法严厉查处。这是保护散户、维护公平的根本之策,也是让量化交易者“各就各位”的根本之策。

必须防范和打击机构制造交易假象、同时采用量化交易方式收割散户的违法犯罪活动。必须严格禁止量化交易者与上市公司股东及其他特殊关系人相互勾结,套取其他股东利益。就是说,必须依法打击利用机器交易手段搞各种欺诈、非法利益输送。对于打着机器交易名义、实为真人下单的情况,也必须杜绝。这方面的法律法规还需进一步完善。

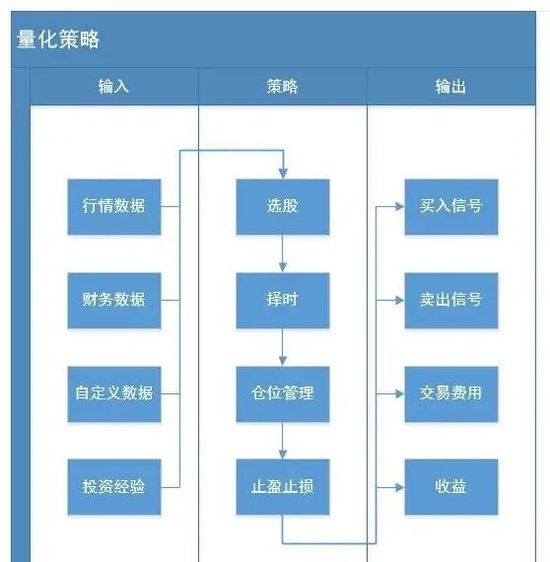

【备注】量化交易,本质是用量化方法选择投资组合,常用的选股方法有多因子选股、行业轮动选股、趋势跟踪选股等,都是根据投资标的和市场趋势选择标的,买入和卖出。其优点是避免操盘者的情绪影响,但也有缺点,如在市场方向发生较大变化时不及时调整参数,也会遭遇巨大损失。

责任编辑:何俊熹