AI摘要:12月24日,港股三大指数小幅收涨,市场交投清淡,半导体、核电板块表现活跃。宁德时代获中金首予“跑赢行业”评级,黑芝麻智能、极智嘉亦获机构看好。节后市场预计延续震荡,机构建议关注新能源、科技及红利板块,静待1月春季行情。

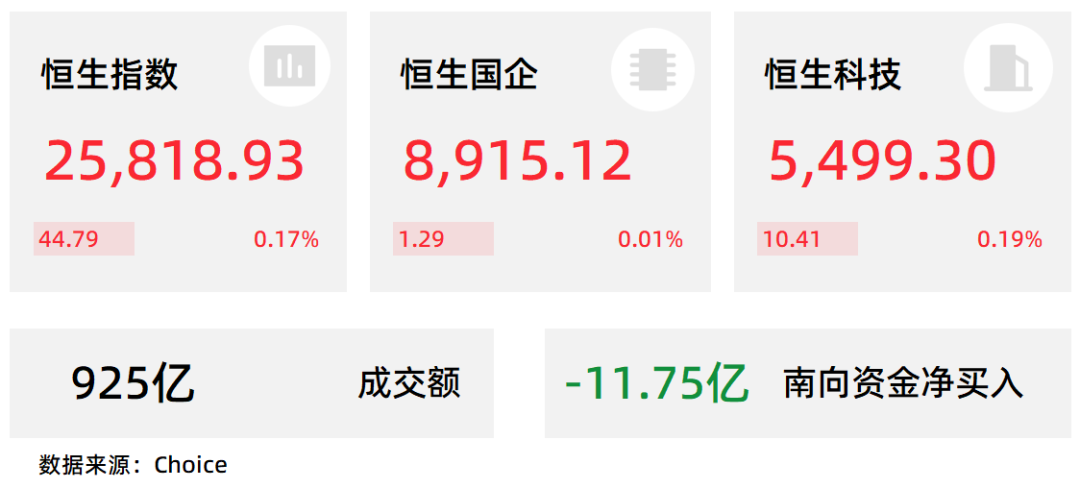

12月24日,港股三大指数收涨,恒生指数涨0.17%,恒生科技指数涨0.19%,国企指数涨0.01%。

盘面上,科技股波动不大,阿里巴巴、美团、小米、京东、百度跌幅在1%以内。半导体芯片股走势活跃,中芯国际涨超3%。核电股集体上涨,中广核矿业涨逾5%。钢铁股、铝业股、军工股多数呈现上涨行情。因平安夜、圣诞节假期,港股今日(24日)下午、周四(25日)、周五(26日)休市,共休市2.5个交易日。

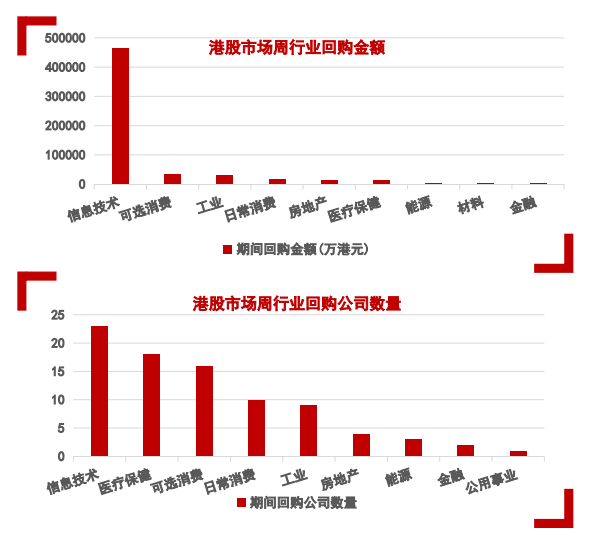

港股成交额前二十

数据来源:Choice

中金:首予宁德时代(03750)跑赢行业评级,目标价580港元

中金发布研报称,预计宁德时代(03750)2025-2026年EPS分别为15.27元和19.74元,2024-2026年CAGR为31.6%。港股目前交易于2026年23.1X P/E。首次覆盖H股给予跑赢行业评级,港股目标价580.0港元,对应2026年26.5X P/E,有14.9%上行空间。同时,该行维持(300750.SZ)A股跑赢行业评级和445元目标价不变,A股目前交易于2026年19.4X P/E,目标价对应2026年23.1X P/E,有19.0%上行空间。

中邮证券:维持黑芝麻智能(02533)“买入”评级,聚焦辅助驾驶、具身智能两大核心场景

中邮证券发布研报称,黑芝麻智能(02533)与智驰致远达成了深度战略合作,共同推动光通信模块在汽车辅助驾驶、具身智能终端(机器人)等领域的创新应用,重点解决其高数据量传输(如多传感器数据)和低延迟传输需求。维持公司“买入”评级。

国泰海通:首予极智嘉-W(02590)“增持”评级,目标价32.76港元

国泰海通发布研报称,首次覆盖极智嘉-W(02590),给予“增持”评级。公司为全球最大的仓储履约类机器人解决方案提供商,2025H1实现营业收入10.3亿元,同比+31.0%。该行预计2025-2027年归母净利润1.37/3.32/6.06亿元,收入分别为31.3/40.3/51.2亿元。公司主营业务结构清晰,技术优势显著,该行采用PS估值最终给予公司2026年10.0倍PS估值,对应合理市值为403亿人民币,对应公司目标价32.76港元(按1港元=0.92元换算)。

浙商国际:港股市场策略周报

基本面:国内经济仍处于筑底期,经济数据表现仍较弱;政策面:科技创新和扩大内需是后续政策重点;资金面:美国通胀数据仍待进一步验证,南向资金由负转正;情绪面:港股连续3日回弹,短期情绪有所改善。

板块配置方面,我们看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

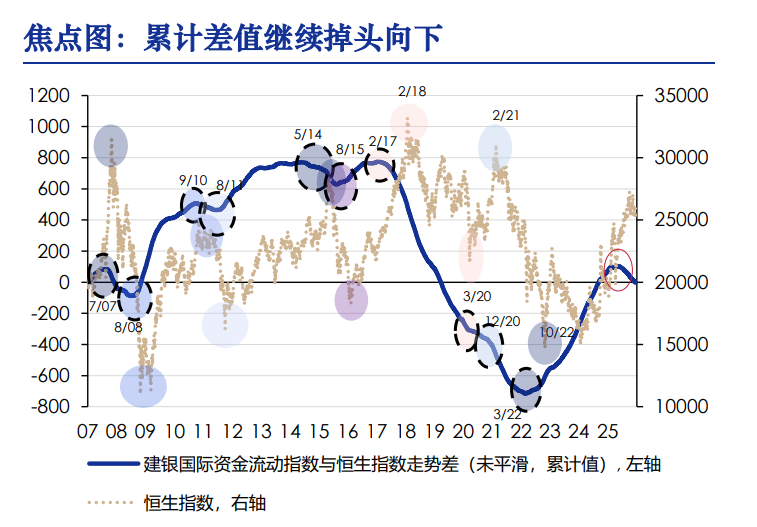

建银国际证券:震荡行情未改,等待 1 月份春季行情

过去一个月,亚太股市全线走弱,港股继续在 25000 至 26000 点区间内反复波动:一是 AI 焦虑加剧叠加虚拟资产急跌,推动全球“去风险”并拖累科技链条;二是美联储高层偏鹰表态及“主席人选”不确定性压缩未来宽松预期,尽管已启动 RMP 购买短期国债以注入流动性,但美元流动性信号仍偏紧;三是日本央行议息会议前加息预期引发套息交易平仓,波动外溢至亚太;四是中国 11 月宏观数据普遍低于预期,叠加短期增量政策细节相对有限,市场情绪偏向谨慎;五是年末获利了结与资金面扰动叠加,进一步加重抛压。

好在近期大幅低于市场预期的通胀数据使 1 月份联储降息预期再度强化,有利于市场企稳反弹,但政府停摆等噪音令市场对数据真实性存疑, 12 月 CPI 将成为验证通胀是否真正回落的关键。操作上,我们维持恒生指数在24800点附近具备较强支撑的判断,建议在情绪扰动下的回调中逢低分批买入,并等待 1 月份的春季行情。

4. 中金公司:维持滔搏跑赢行业评级目标价3.88港元

5. 华创证券:维持吉利汽车强推评级目标价27.01港元

7. 长江证券:维持云顶新耀买入评级

8. 申万宏源:维持滔搏买入评级