海外影响或逐步减弱

一、 本周市场概况:外围影响风险偏好下行

2月2日-2月6日期间,市场表现为弱势震荡,成交持续缩量。A股与全球风险资产表现同频,海外因素影响较大,市场关于全球流动性边际收紧、AI叙事变化的担忧是风险偏好下行的主要原因。

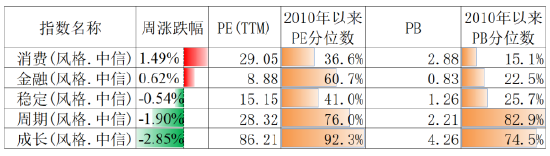

结构上看,具有防御属性的消费、金融板块表现较好,而前期涨幅较大、估值偏高的科技成长和周期风格表现回调,出现明显的风格切换特征。

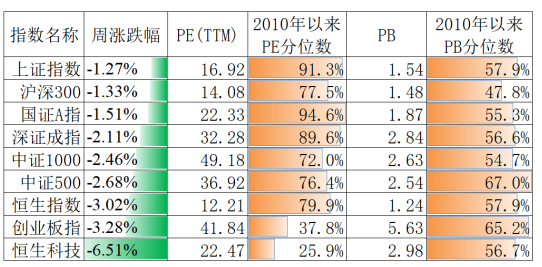

主要指数表现:

资料来源:Wind,估值截至2月5日

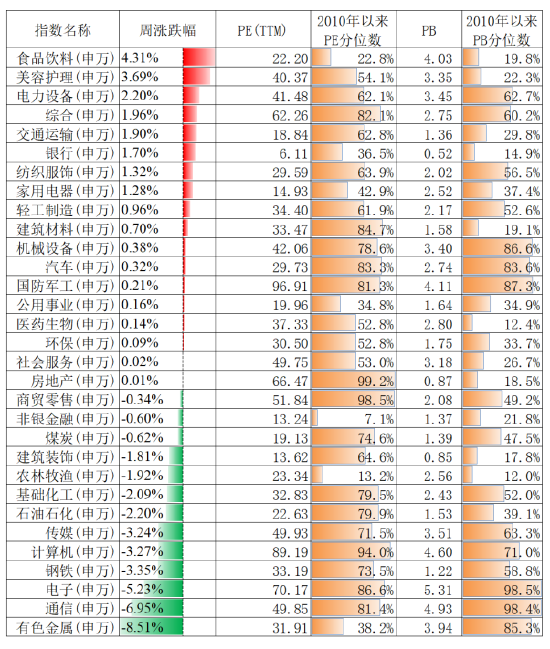

资料来源:Wind,估值截至2月5日板块表现:

资料来源:Wind,估值截至2月5日

资料来源:Wind,估值截至2月5日风格指数表现:

资料来源:Wind,估值截至2月5日

资料来源:Wind,估值截至2月5日市场风险溢价:ERP=1/市盈率-10年期国债收益率

资料来源:Wind,数据截至2月5日

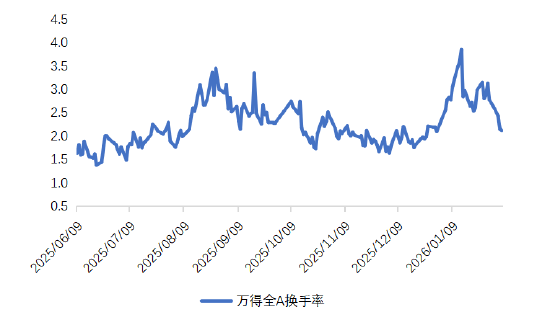

资料来源:Wind,数据截至2月5日市场流动性表现:

资料来源:Wind

资料来源:Wind 二、 影响本周市场的主要因素为:

1. 业绩预告显示上市公司盈利延续复苏。

据Wind数据统计,截至1月31日,共有3057家上市公司披露业绩预告,预喜上市公司共有1638家,占比53.6%;预盈上市公司共有1518家。整体看,上市公司2025年盈利呈现企稳回升趋势。结构上看,创业板盈利增速改善明显,主要是受海外算力权重股业绩增长和部分新能源公司亏损收窄的影响,在国产算力权重业绩兑现的带动下,科创板业绩也出现拐点。行业上看,非银金融、有色金属板块表现较好,而传统行业业绩仍有待修复。

2. 杠杆资金小幅回落,资金情绪相对稳定。

截至2月5日,融资资金余额为26640.54亿元,较1月30日小幅减少346亿元。

3. 海外流动性紧缩预期持续发酵,美元指数反弹,风险资产波动。

本周美联储官员表态出现分歧,降息预期相对稳定,市场定价2026年首次降息大概率将发生在6月。市场关于沃什担任新一任美联储主席后进行缩表带来的流动性紧缩预期持续发酵,全球风险资产波动,其传导链条主要为“风险资产累计涨幅较大-市场担心沃什上台后流动性紧缩-提前抛售高估值风险资产、购入防御性资产-风险资产价格下跌”。本周,美元指数反弹至97以上水平,美债利率下行体现避险特征,而全球高估值资产出现集体调整,纳斯达克指数下跌近4%,韩国综合指数下跌近3%,伦敦金价格较上周最高价下跌超10%。

4. 美国经济数据表现分化。

一方面,经济前瞻指标表现较好,美国1月ISM制造业PMI指数从前值的47.9%大幅升至52.6%,远高于预期,美国1月ISM服务业PMI指数录得53.8,也好于市场预期。另一方面,美国1月ADP就业数据显著不及预期,仅新增2.2万人,显示美国劳动力市场在年初进一步放缓。

三、 后市展望:海外影响或逐步减弱

向后看,市场关于全球流动性收紧的担忧或已得到了一定定价,美联储是否真的会在今年进行缩表仍具有不确定性,随着市场流动性紧缩预期得到充分演绎,预计全球风险资产的表现会有所好转,A股市场也会重新回到上升通道中。

中期视角下,当前A股整体风险溢价回到历史中等偏低水平,估值继续驱动市场向上的空间有限,国内企业盈利依旧是市场打开上行空间的核心因素。目前我们可以看到上市公司2025年盈利呈现企稳回升趋势,预计今年将有更多行业进入业绩兑现期,股市依旧存在较多机会值得挖掘。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

责任编辑:石秀珍 SF183