AI双雄

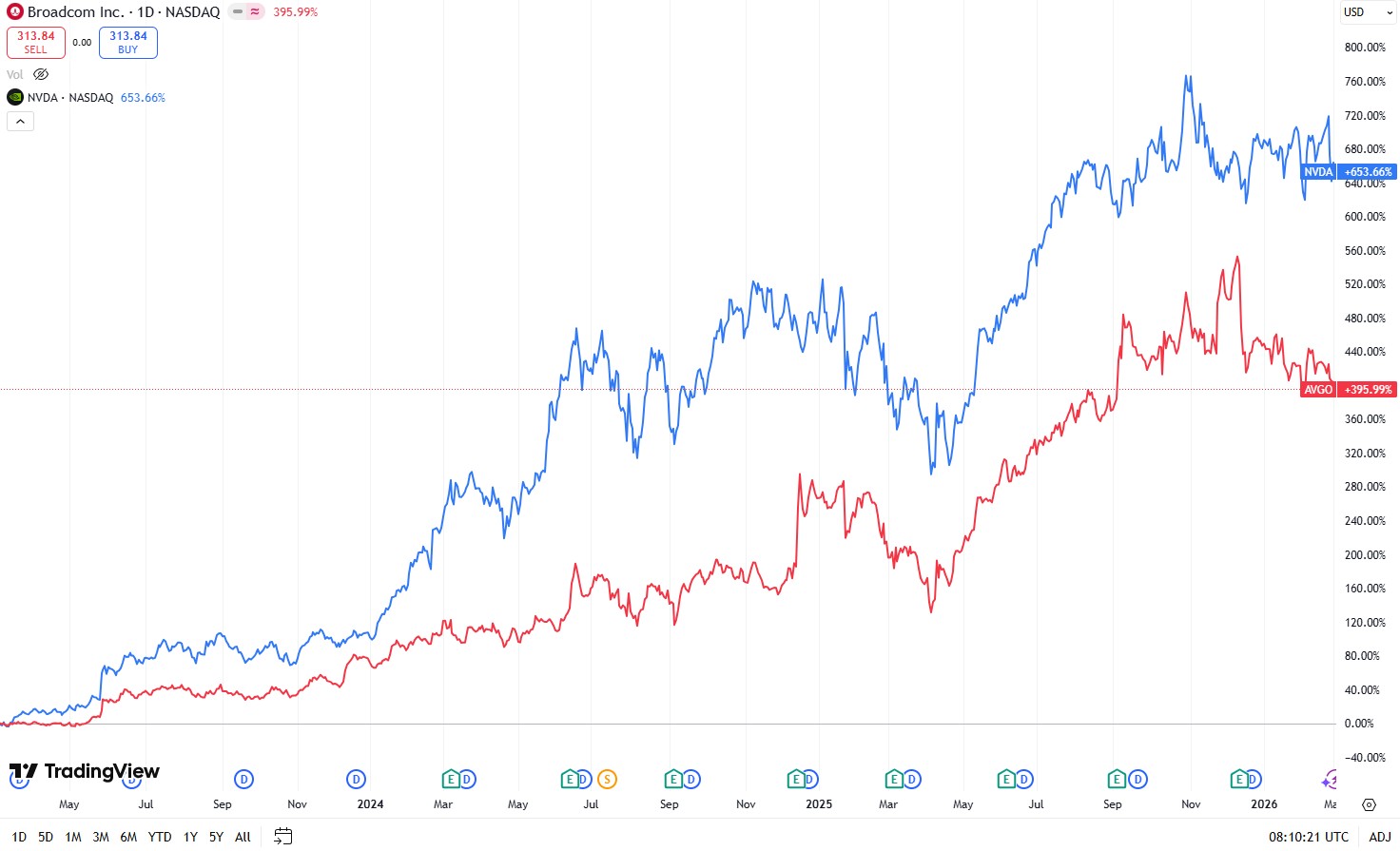

博通 (AVGO) 和英伟达 (NVDA) 因其在人工智能热潮中的卓越地位,经常被投资者拿来比较。当然,这也反映在它们的股价上,自2023年AI热潮开始以来,两家公司都带来了丰厚的回报。

来源:TradingView

两家公司的增长很大程度上都源于AI相关需求,英伟达的GPU是AI训练和推理计算的基石,而博通则为超大规模云厂商的自研芯片设计提供定制化专用集成电路 (ASIC),并提供对AI数据中心至关重要的高性能网络设备。

它们在市场主导地位、客户群、供应链、硬件与软件护城河相结合的商业模式以及极高的毛利率方面表现出明显的相似性。

英伟达占据了90%以上的GPU市场,而博通在定制ASIC(约60%或更多)、AI数据中心连接(超过80%)以及通过VMware实现的虚拟化(约75%的市场份额)方面处于领先地位。

在供应链方面,它们的客户名单高度重合,包括谷歌、Meta、亚马逊、OpenAI和Anthropic等主要玩家。两家公司也依赖于相同的关键供应商,如台积电、SK海力士和ASML。

英伟达和博通成功的秘诀在于其硬件与软件相结合的商业模式。在业务结构方面,英伟达将其GPU与专有的CUDA软件生态系统结合,为开发者创造了强大的锁定效应。博通同样将其ASIC和网络硬件与VMware的虚拟化软件相结合,以巩固其地位。

它们的毛利率反映了这种定价权和主导地位——英伟达的毛利率通常在75%左右,而博通则在65%至70%之间——这种水平在大规模硬件公司中极为罕见。

基于这些相似之处,许多投资者将博通视为“下一个英伟达”,期待类似的爆发性增长空间。

随着博通即将发布第一季度财报,从令人印象深刻的增长数据来看,许多人认为它就是“下一个英伟达”。

指标 | 2025财年第一季度(实际) | 2026财年第一季度(共识预期) | 同比增长 |

总营收 | 149.2亿美元 | 192.7亿美元 | +29.2% |

调整后每股收益 | 1.60美元 | 2.03美元 | +26.9% |

AI业务营收 | 41.0亿美元 | 82.0亿美元 | +100.0% |

毛利率 | 约79.1% | 约77.0% | -210个基点 |

然而,仔细研究发现,与英伟达相比,博通作为一个长期投资机会的吸引力稍逊一筹。

似曾相识,大有不同。

虽然两家公司都保持着强大的竞争护城河,但 Nvidia 的防御主要在核心 GPU 领域面临单向压力,而 Broadcom 的优势则在其关键细分市场面临多方面的挑战。

要了解 Broadcom 的现状,分析其营收构成大有裨益。AI 半导体约占总营收的 31%,同比实现近 65% 的爆发式增长,毛利率约为 65%。该业务板块包括 Google 的 TPU、Meta 的 MTIA 以及 OpenAI 的 Titan 芯片等备受瞩目的设计方案。

网络与交换机业务贡献了 17% 的营收,增长强劲,增幅约 30%,毛利率接近 70%,代表性产品包括 Tomahawk 6 和 Jericho 4。VMware 占营收的 33%,但增长持平,仅为 3% 左右,不过其 VCF 9.0 和 vSphere 等解决方案的毛利率高达 93%,令人印象深刻。无线产品占 12%,表现出周期性特征,增长接近于零,毛利率约为 55%,涵盖 Wi-Fi 7/8、蓝牙和射频滤波器。传统软件业务占投资组合的 7%,表现稳定,增长接近于零,主要依靠 CA Mainframe 和 Symantec 等资产维持 90% 以上的高毛利率。

业务板块 | 营收占比 | 增长概况(同比) | 毛利率 | 核心产品 |

AI 半导体 | 31% | 爆发式增长 (+65%) | 约 65% | Google TPU、Meta MTIA、OpenAI “Titan” |

网络与交换机 | 17% | 强劲增长 (+30%) | 约 70% | Tomahawk 6、Jericho 4 |

VMware | 33% | 持平 (+3%) | 93% | VCF 9.0、vSphere |

无线业务 | 12% | 周期性 (0%) | 约 55% | Wi-Fi 7/8、蓝牙、射频滤波器 |

传统软件 | 7% | 稳定 (0%) | 约 90% | CA Mainframe、Symantec |

护城河正在削弱

尽管在核心业务领域拥有主导性的市场份额,Broadcom正面临着愈演愈烈的竞争威胁。

在AI半导体领域,Google历来在定制化TPU方面高度依赖Broadcom。然而,Google近期转向了双供应商策略,将成本优化的TPU v7e及即将推出的v8e系列的设计合同授予了MediaTek。这些系列专注于大批量推理工作负载,而非Broadcom继续供应的侧重训练的高端芯片。MediaTek的报价低20%至30%,在推理经济效益方面极具吸引力。此外,MediaTek利用其庞大的移动业务,从TSMC获得了更多的CoWoS先进封装产能,这可能会限制Broadcom的供应获取。尽管Broadcom通过与Google、OpenAI和Anthropic等伙伴合作,在高端训练ASIC领域保持主导地位,但MediaTek在推理领域正迅速崛起,其ASIC市场份额已从微不足道的水平攀升至10-15%左右。

在网络业务板块,Broadcom面临着来自Nvidia的直接竞争。Broadcom依赖行业标准的以太网(Ethernet)协议,而Nvidia则为其超低延迟AI集群推广其专有的InfiniBand架构。Nvidia还在大举推广其基于以太网的Spectrum-X平台,并报告称其在2025年实现了263%的增长。Nvidia网络业务的扩张得益于其在GPU领域的强势地位,使其能够通过捆绑解决方案,从Broadcom在数据中心交换机市场的稳固地位中夺取份额。

VMware或许是其最脆弱的一环。与开发者热情拥护且通常免费使用的Nvidia CUDA生态系统不同,VMware对许多企业而言更像是一道“强制性关卡”。由于价格上涨却未带来成比例的创新,客户经常表达不满,将其视为一种“被挟持”的境地而非首选。其增长依然低迷,维持在3%左右,使VMware成为一个增长势头正逐渐减弱的高利润“现金牛”。越来越多的用户正迁移至Nutanix AHV或Microsoft Azure Stack HCI等替代方案,这正在蚕食VMware曾经在虚拟化领域坚如磐石的统治力。

资产负债表同样重要

在这些竞争压力之上,Nvidia 保持着显著更强的资产负债表。

指标 | NVIDIA (NVDA) | Broadcom (AVGO) | 策略对比 |

现金总额 | 626亿美元 | 162亿美元 | 堡垒 vs. 燃料: NVDA 保留现金以在研发领域占据主导地位;AVGO 仅保留足以维持运营的现金。 |

总债务 | 85亿美元 | 651亿美元 | 无债 vs. 并购: AVGO 仍在偿还因以 690 亿美元收购 VMware 而产生的“抵押贷款”。 |

自由现金流 ($) | 970亿美元 | 269亿美元 | 现金机器: NVDA 产生的原始现金几乎是 AVGO 的 4 倍。 |

利息保障倍数 | 收益 > 支出 | 9.2倍 | 安全性: NVDA 没有利息风险;AVGO 虽然安全(9.2 倍属于稳健水平),但必须优先偿还债务。 |

债务权益比 | 0.05 | 0.80 | 杠杆: AVGO 的杠杆率是 Nvidia 的 16 倍。 |

Nvidia 堡垒般的地位为其在不受偿债约束的情况下进行积极的研发和创新提供了充足资源,而 Broadcom 必须将现金拨向债务削减,从而限制了其灵活性。Nvidia 的债务极低,利息保障倍数实际上是无限的,相比之下,Broadcom 虽然 9.2 倍的保障倍数较为稳健,但仍受债务负担。杠杆率进一步凸显了这种差异:Nvidia 的债务权益比为 0.05,而 Broadcom 为 0.80。

估值进一步凸显分化

指标 | NVIDIA (NVDA) | Broadcom (AVGO) | 市场情绪 |

预测市盈率 | 25.1x | 31.4x | 讽刺的是:尽管 NVIDIA 名声更响,但其估值实际上更“便宜”。 |

预期营收增长 | +52%至+73% | +28%至+52% | 规模陷阱:NVDA 在更大的体量基础上增长速度反而更快。 |

盈利增长 (EPS) | +57% | +50% | 两者的利润大约每两年翻一番。 |

NVIDIA 的预测市盈率约为 25.1 倍(根据最新更新,部分近期预测甚至低至 16-22 倍),其支撑因素是预期营收增长 52% 至 73% 以及 EPS 增长接近 57%。相比之下,尽管 Broadcom 的预期营收增长(28% 至 52%)和 EPS 增长(约 50%)较为温和,但其预测市盈率却高达 31.4 倍。

NVIDIA 代表着前沿的颠覆性创新,而 Broadcom 则更多依赖其稳固的既有优势以及早年的收购。总而言之,尽管 Broadcom 通过定制芯片、网络和软件从 AI 基础设施浪潮中获益匪浅,但其护城河面临着更广泛的侵蚀风险、供应链脆弱性、关键领域客户的不满,以及限制其操作灵活性的高杠杆资产负债表。

尽管 NVIDIA 也面临挑战,但其凭借卓越的财力和增长势头,维持了更加统一且稳固的市场地位。对于寻求顶级 AI 赋能者的长期投资者而言,即使 Broadcom 仍是生态系统中的高质量参与者,NVIDIA 似乎比 Broadcom 更具吸引力。

原文链接