来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,戴琨

事件:北京时间3月11日20:30,美国劳工部公布2月CPI数据。

核心观点:美国2月CPI完全符合市场预期,但在近期油价冲击之下,更可能只是“风雨前的宁静”,市场关注焦点移至3月。本次数据公布后,美股、美债、黄金跌,美元独涨,目前市场预期2026全年降息次数回落至仅1次左右。总体看,需警惕美国通胀走高的市场压力,短期紧盯油价中枢的变化以及高油价的持续时间。

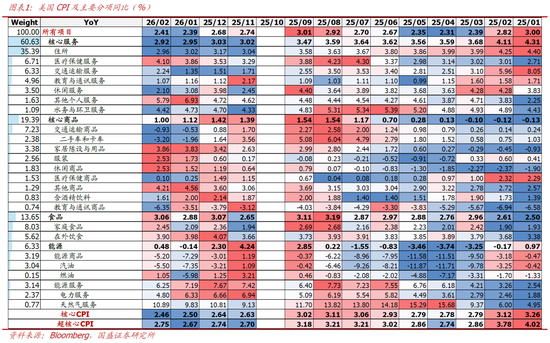

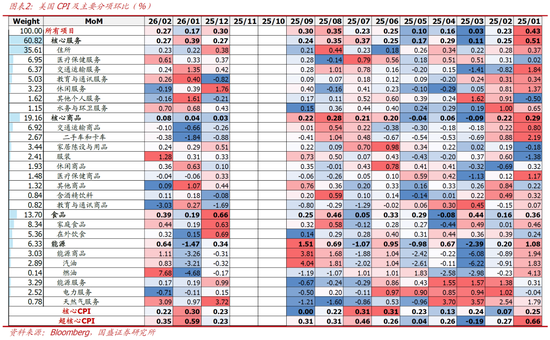

1、美国2月CPI同比2.4%,持平预期和前值;核心CPI同比2.5%,持平预期和前值;超核心CPI同比2.75%,高于前值。CPI环比0.3%,符合预期、高于前值0.2%;核心CPI环比0.2%,符合预期、低于前值0.3%;超核心CPI环比0.35%,低于前值。

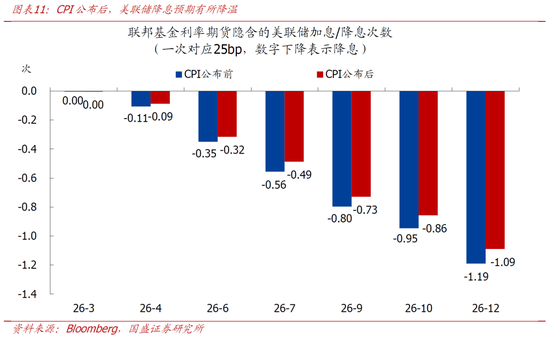

2、CPI公布后,美股、美债、黄金跌,美元独涨,降息预期降温。利率期货隐含的7月降息概率不足50%,9月降息概率不足80%,2026全年降息次数降至1.09次。虽然2月CPI完全符合预期,但美元独涨、降息预期回摆体现了市场对后续通胀路径的担忧情绪,当前真正的风险不是通胀惯性,而是油价所带来的外生冲击。

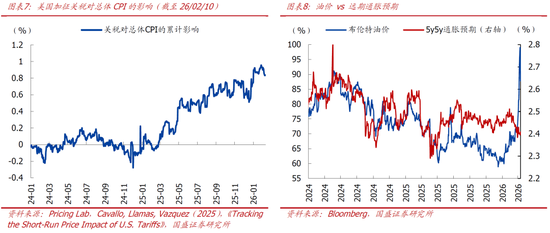

3、通胀前景展望:1)核心通胀:当前美国通胀粘性未消,后续核心商品通胀看关税与地缘政治扰动、住房通胀或将继续降温、超核心通胀是通胀粘性的关键。2)能源通胀:根据我们测算,10%的油价上行大约可以推动能源CPI上行2.4%,对总体CPI的拉动点约在0.15个百分点,叠加“二轮效应”,对通胀的总体影响可能达到0.3个百分点。不过,在中期选举的大考之下,特朗普会尽力平抑国际油价。同时,油价成为美联储决策的关键变量的门槛亦高,关注油价中枢的变化以及高油价的持续时间。

4、降息前景展望:我们在专题报告《全景扫描:美国经济、政策与战略动态》中指出,目前美联储双重使命是“两头堵”(就业偏弱VS通胀仍强+油价中枢上行),上半年的议息会议大概率保持观望姿态。向前看,政策空间的真正变化节点大概率出现在5月美联储主席换届之后,下半年降息空间才可能明显打开。除降息路径外,美元流动性也是关注焦点。

正文如下:

1、美国2月CPI、核心CPI均符合预期,超核心CPI仍不弱。

>整体表现:美国2月CPI同比2.4%,持平预期和前值;核心CPI同比2.5%,持平预期和前值;超核心CPI同比2.75%,高于前值。CPI环比0.3%,符合预期、高于前值0.2%;核心CPI环比0.2%,符合预期、低于前值0.3%;超核心CPI环比0.35%,低于前值。整体看,2月CPI“过时”(油价暴涨前的数据)且平淡(全面符合市场预期),目前美国核心CPI同比已降至2022年9月以来新低,不过,超核心CPI环比虽回落、但同比再反弹,意味着通胀顽固性仍在。

>分项表现:美国2月CPI主要分项方面,食品分项同比从1月的2.9%升至3.1%;能源分项同比从1月的-0.1%升至0.5%;核心商品分项同比从1月的1.1%降至1.0%;核心服务分项同比从1月的3.0%降至2.9%,其中住房分项同比从3.02%降至2.96%,非住房核心服务同比从2.67%升至2.75%。结构看,当前美国核心商品通胀与住房通胀均较弱,非住房核心服务通胀仍具粘性,食品和能源通胀有所反弹,整体虽比较温和,但在近期油价冲击的背景之下,这份完美符合市场预期的2月CPI可能只是“风雨前的宁静”,市场关注焦点移至3月CPI数据。

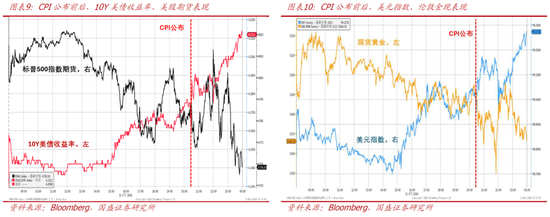

2、CPI公布后,美股、美债、黄金跌,美元独涨,降息预期降温。

>大类资产表现:CPI公布后,美股期货下跌、美债收益率上行,美元指数上行、黄金下跌。截至收盘,标普500、道琼斯指数分别下跌0.08%、0.61%,纳斯达克微涨0.08%,10Y美债收益率涨7.2bps至4.23,美元指数上涨0.32%至99.26,现货黄金下跌0.14%至5182.88美元/盎司。

>降息预期变化:CPI公布后,市场对美联储的降息预期有所降温。利率期货隐含的7月降息概率不足50%,9月降息概率不足80%,2026全年降息次数降至1.09次。综合资产表现看,虽然2月CPI完全符合预期,但美元独涨、降息预期回摆体现了市场对后续通胀路径的担忧情绪,当前真正的风险不是通胀惯性,而是油价所带来的外生冲击。

3、美国通胀前景“堪忧”,降息仍要“等一等”。

>通胀前景展望:1)对于核心通胀,当前美国通胀粘性未消,后续核心商品通胀看关税与地缘政治扰动、住房通胀或将继续降温、超核心通胀是通胀粘性的关键。2)对于能源通胀,根据我们测算,10%的油价上行大约可以推动能源CPI上行2.4%,按当前能源通胀6.3%的权重看,对总体CPI的拉动点约在0.15个百分点,叠加更远期、更广泛的“二轮效应”,对通胀的总体影响可能达到0.3个百分点。不过,我们认为在中期选举的大考之下,特朗普会尽力平抑国际油价。同时,油价成为美联储决策的关键变量的门槛亦高,关注油价中枢的变化以及高油价的持续时间。

>降息前景展望:我们在专题报告《全景扫描:美国经济、政策与战略动态》中指出,站在当前位置,考虑到服务通胀粘性仍存,且中东地缘冲突下油价持续上行,劳动力市场也发出疲软信号,对于美联储的双重使命来说是“两头堵”(就业偏弱VS通胀仍强+油价中枢上行),后续对劳动力市场的关注度也将再度回升,美联储上半年的议息会议大概率保持观望姿态,以观测更多数据。向前看,政策空间的真正变化节点大概率出现在5月美联储主席换届之后,完成主席交接后,Warsh治下联储政策立场若出现边际调整,叠加经济动能在上半年逐步放缓,则下半年降息空间才可能明显打开。除降息路径外,美元流动性也是关注焦点,2026年美国非银部门和离岸美元体系仍可能面临阶段性流动性风险。

风险提示:美国经济动能超预期走弱;美联储货币政策宽松不及预期;全球地缘与贸易摩擦升级超预期。

相关文章:

[1]《全景扫描:美国经济、政策与战略动态》 2026-03-11

[2]《解码美债:“四因子”定价逻辑与跟踪体系》 2026-02-26[3]《特朗普关税被判违宪,影响几何?》 2026-02-22

[4]《美联储迎来沃什,4大关键点》 2026-02-01

[5]《降息暂歇,博弈未止—美联储1月议息会议点评》 2026-01-29

本文节选自国盛证券研究所已于2026年3月12日发布的报告《警惕美国通胀走高的市场压力—兼评美国2月CPI》,具体内容请详见相关报告。

责任编辑:江钰涵