郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

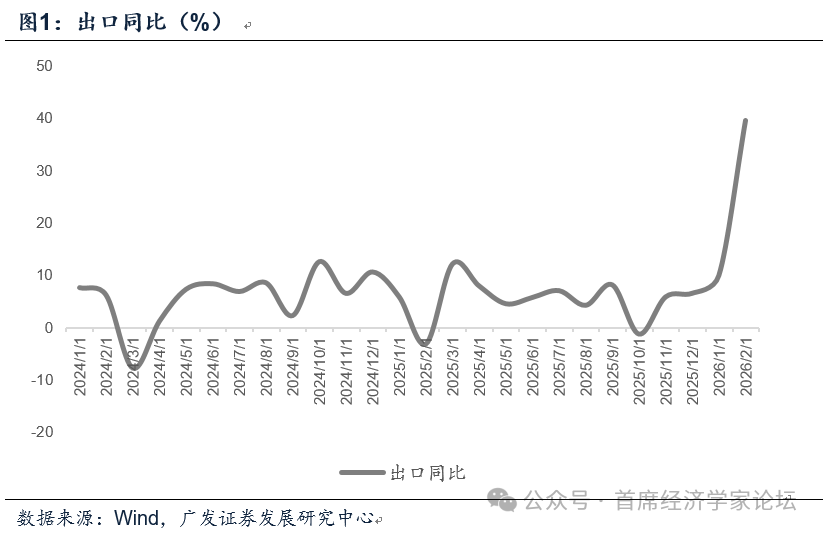

第一,2026年1-2月出口同比21.8%,显著超预期。简单估算下,以前两个月累计出口额相对于之前一年四季度出口额的比例来看,2021-2025年均值为57.7%,2026年则高达66.1%。出口强势开局。

第二,经济基本面的偏高景气可能是出口较好的背景之一。尽管地缘政治波动较大,但全球经济仍然维持了景气度。 中采公布的1-2月全球制造业PMI分别为51.0、51.2,其中欧洲属于2022年8月以来首次回到50以上;亚洲、美洲均在51以上的扩张区间。从同期其他制造业国家出口来看,前两个月越南出口同比18.3%、韩国出口同比31.4%(负增长基数,两年平均增速13.2%),也均处于较好的状态。

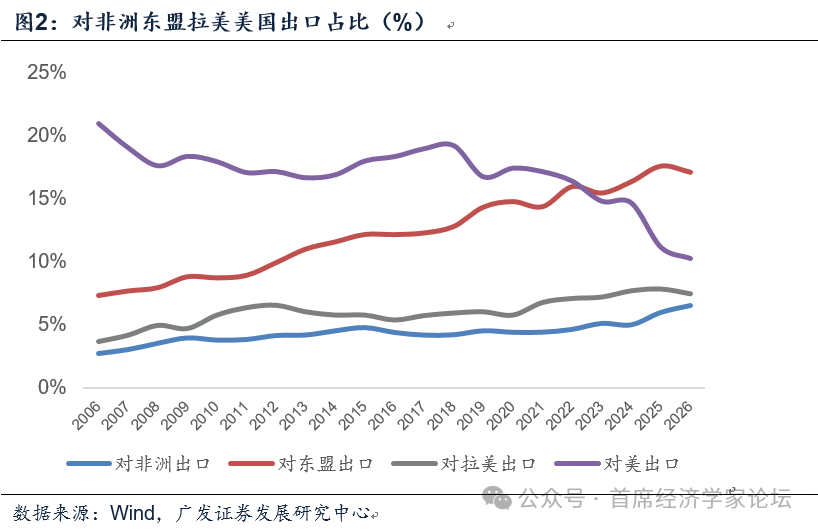

第三,出口主要走向了哪些区域?从1-2月数据看,对非洲(同比49.9%)、东南亚(同比29.4%)、欧盟(同比27.8%)是增长最快的三个市场,其次是对俄罗斯的同比22.7%、对拉美的同比16.4%。对美国出口降幅较去年有所收窄,但依然在同比-11.0%负增长区间。其中对东盟、非洲、拉美的出口合并已经占中国出口额的31.2%,这就是我们在报告《经济温差缩小,资产叙事收敛:2026年宏观环境展望》中所提到的“南方国家工业化”,它将是中期中国制造面临的显著机遇之一。前两个月对美出口占比已进一步降至10.2%。

第四,出口产品主要是哪些?四大劳动密集型产品(纺织纱线、箱包、服装、玩具)前两个月占比9.3%,同比增速的16.1%略低于整体;家电、通用机械设备代表的一般制造类前两个月占比4.5%,同比增速的14.6%亦略低于整体;电子三项(手机、自动数据处理设备、集成电路)前两个月占比14.8%,同比增速的30.8%高于整体,其中手机小幅负增长,集成电路出口同比增速高达72.6%。汽车、船舶代表的高端制造前两个月占比5.7%,同比增速高达62.7%。简单来看,前两个月出口结构相对均衡,高低端产品均有一定增长,其中集成电路、汽车、船舶等三大高端制造产品是高增长领域的主要代表。

第五,前两个月的数据继续证明了出口取决于基本面,汇率并不是出口的关键决定因素。本轮人民币汇率自去年5月起开始一轮逐步升值,美元兑人民币汇率从去年4月均值的7.2,逐步升至2026年1月的7.0,以及今年3月均值的6.9。从最后一个交易日来看,去年12月、今年1月、2月升值幅度分别为0.7%、0.9%及0.7%,但这并未阻挡同期出口的表现。

第六,前两个月进口同比增长19.8%。从进口数量来看,钢材、铜等均为同比负增长;铁矿砂、集成电路进口同比分别为9.8%、9.0%。成品油进口数量同比增长达42.5%。年初进出口波动较大,后续进口仍是一个重要观测指标。

第七,短期内地缘政治仍在影响全球大类资产,形势升温则诱发“避险交易”,形势缓和则诱发“修复交易”。但从历史规律来看,外生冲击的影响脉冲最终会边际减弱,市场最终会过渡至新的交易主线。地缘政治本质还是围绕全球流动性、风险偏好这两个线索;而基本面可能会是后续“新主线交易”的关键。年初出口数据的高开巩固了基本面预期,机械设备、电子产品、集成电路、汽车等均是出口大行业。出口之后,下一个需要验证的是开工季的内需基本面。

正文

2026年1-2月出口同比21.8%,显著超预期。简单估算下,以前两个月累计出口额相对于之前一年四季度出口额的比例来看,2021-2025年均值为57.7%,2026年则高达66.1%。出口强势开局。

2026年1-2月出口同比21.8%。

以前两个月累计出口额相对于之前一年四季度出口额的比例来看,2024-2025年分别为60.7%、56.4%;2021-2023年则分别为59.6%、55.9%、56.0%,2021-2025年均值为57.7%。2026年则高达66.1%。

经济基本面的偏高景气可能是出口较好的背景之一。尽管地缘政治波动较大,但全球经济仍然维持了景气度。 中采公布的1-2月全球制造业PMI分别为51.0、51.2,其中欧洲属于2022年8月以来首次回到50以上;亚洲、美洲均在51以上的扩张区间。从同期其他制造业国家出口来看,前两个月越南出口同比18.3%、韩国出口同比31.4%(负增长基数,两年平均增速13.2%),也均处于较好的状态。

中采数据显示,欧洲制造业2月PMI为50.6,较前值上升0.6个百分点,连续两个月环比上升,自2022年8月以来首次升至50以上。非洲制造业PMI为48.2,较前值下降1.4个百分点。2月亚洲制造业PMI为51.4,较前值上升0.4个百分点,连续3个月在51及以上的水平。美洲制造业PMI为51.7,较前值微幅下降但仍保持在扩张区间。

出口主要走向了哪些区域?从1-2月数据看,对非洲(同比49.9%)、东南亚(同比29.4%)、欧盟(同比27.8%)是增长最快的三个市场,其次是对俄罗斯的同比22.7%、对拉美的同比16.4%。对美国出口降幅较去年有所收窄,但依然在同比-11.0%负增长区间。其中对东盟、非洲、拉美的出口合并已经占中国出口额的31.2%,这就是我们在报告《经济温差缩小,资产叙事收敛:2026年宏观环境展望》中所提到的“南方国家工业化”,它将是中期中国制造面临的显著机遇之一。前两个月对美出口占比已进一步降至10.2%。

在报告《经济温差缩小,资产叙事收敛:2026年宏观环境展望》中,我们指出站在现在看未来五年,可能会有哪些新流行叙事,一是“南方国家工业化”;二是“中国企业第二轮全球化”及“GNP取代GDP”;三是AI场景化;四是“新品质消费”或“新一轮服务消费升级”。

出口产品主要是哪些?四大劳动密集型产品(纺织纱线、箱包、服装、玩具)前两个月占比9.3%,同比增速的16.1%略低于整体;家电、通用机械设备代表的一般制造类前两个月占比4.5%,同比增速的14.6%亦略低于整体;电子三项(手机、自动数据处理设备、集成电路)前两个月占比14.8%,同比增速的30.8%高于整体,其中手机小幅负增长,集成电路出口同比增速高达72.6%。汽车、船舶代表的高端制造前两个月占比5.7%,同比增速高达62.7%。简单来看,前两个月出口结构相对均衡,高低端产品均有一定增长,其中集成电路、汽车、船舶等三大高端制造产品是高增长领域的主要代表。

海关总署基于一个更宽的口径划分做了数据总结:前两个月,我国出口机电产品2.89万亿元,同比增长24.3%;劳密产品7026.7亿元,同比增长15.6%;农产品1200.1亿元,同比增长9.7%。

前两个月的数据继续证明了出口取决于基本面,汇率并不是出口的关键决定因素。本轮人民币汇率自去年5月起开始一轮逐步升值,美元兑人民币汇率从去年4月均值的7.2,逐步升至2026年1月的7.0,以及今年3月均值的6.9。从最后一个交易日来看,去年12月、今年1月、2月升值幅度分别为0.7%、0.9%及0.7%,但这并未阻挡同期出口的表现。

在前期报告《本轮人民币升值:驱动和后续趋势的再理解》中,我们指出:本轮人民币升值节奏,可将人民币与美元的关系分为三阶段。一是“顺势”阶段(2025.11.1-12.14),美元震荡偏弱是形成人民币升“触发条件”,离岸人民币汇率(USDCNH)与美元指数滚动1月相关性系数始终维持0.8左右的高位。二是“以我为主”的阶段(2025.12.15-2026.1.28),美元波动加剧,人民币单边升值,两者相关性系数维持在0.2左右的中枢。三是“多因素共振”阶段(2026.1.28至今),两者相关性重新回到0.5中枢水平,但人民币相对美元的利多与利空反应不对称,形成“升多贬少”的节奏。

前两个月进口同比增长19.8%。从进口数量来看,钢材、铜等均为同比负增长;铁矿砂、集成电路进口同比分别为9.8%、9.0%。成品油进口数量同比增长达42.5%。年初进出口波动较大,后续进口仍是一个重要观测指标。

过去四年进口增速一直处于低增长状态,2022-2025年进口同比增长分别为0.7%、-5.5%、1.0%、0.0%。这与海外处于通胀有一定关系;与内需不足的状态也有一定关系。

短期内地缘政治仍在影响全球大类资产,形势升温则诱发“避险交易”,形势缓和则诱发“修复交易”。但从历史规律来看,外生冲击的影响脉冲最终会边际减弱,市场最终会过渡至新的交易主线。地缘政治本质还是围绕全球流动性、风险偏好这两个线索;而基本面可能会是后续“新主线交易”的关键。年初出口数据的高开巩固了基本面预期,机械设备、电子产品、集成电路、汽车等均是出口大行业。出口之后,下一个需要验证的是开工季的内需基本面。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加剧;大宗商品价格短期调整幅度超预期;出口后续出现超预期波动风险;地产领域的量价继续低位徘徊;基建投资短期波动;3月开工季开工情况不及预期。