(来源:第一财经陆家嘴)

摘要

Abstract

股价从高点回落约40%的老铺黄金,竟跌出了优质布局窗口期!市场担忧其同店增长乏力、拓店稀释品牌、金价下行冲击业绩,实则基本面依旧坚挺:门店升级+春节旺季+会员高增,2026年同店有望实现10%双位数增长;国内拓店坚持非顶流商圈不开,约40家潜在点位支撑长期增长,丝毫不会稀释品牌稀缺性;海外新加坡首店年化营收达10 亿元,2030年计划拓至8家,有望从中国品牌升级为全球品牌。而金价压力测试更印证其估值性价比,极端下跌下估值最大回撤仅21%,基准上涨则有47%上行空间,这种“下行有限、上行广阔”的特质,让当前低估值的老铺黄金尽显投资价值。

回望2025年,老铺黄金无疑是新消费板块中表现最为瞩目的标的之一。凭借差异化的奢侈品定位与卓越的单店盈利模型,公司股价自上市后最高涨幅超过20倍。然而,进入2025年下半年,市场情绪由狂热转向审慎,投资者开始重新审视其高增长背后的可持续性,导致公司估值显著回调。当前的核心分歧与担忧主要集中在以下三个维度:

同店增长的持续性如何?

国内拓店与海外扩张能否成为未来增长引擎?

若后续金价进入下行周期,对公司业绩有何冲击?

到现在,老铺的股价已从高点回落约40%,现在的股价是否已经具备较好的风险回报比?本文将基于对上述关键假设进行的量化测算与敏感性分析,探究老铺黄金当前估值的合理性边界。

01

同店引擎未熄灭

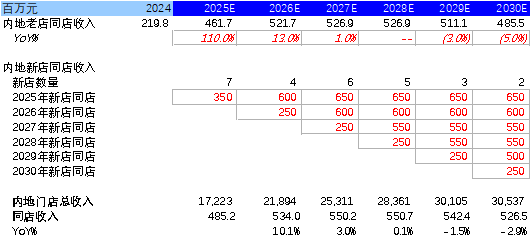

在经历了前期的高速增长,老铺黄金的店效已显著超越国际一线奢侈品牌,平均单店收入高达4—5亿元/年,针对部分投资者关于2026年业绩面临高基数压力的担忧,我们判断公司在2026年同店收入有望呈现双位数增长,有希望达到同比增长10%,这一预测主要基于以下三层逻辑支撑:

1. 门店升级+新店爬坡:老铺在2025年对存量门店进行了升级,将个别门店从商场负层或次优位置移至一层核心区,并将面积从60—100平米扩展至160—180平米甚至更大。同时,2025年老铺新增门店悉数进驻顶奢商圈(上海恒隆、深圳湾万象城等),使其在爬坡期便实现高店效。且随着新店成熟度提升,这些门店在2026年的单店收入将迎来进一步提升。

2. 春节销售旺季验证:春节旺季带来需求增长,多家门店在春节前开始促销,马年新品(午马系列)也激发了消费者热情。根据社交媒体反馈,多家门店排队超2小时。根据调研,春节期间老铺黄金在2025年高基数的背景下增长仍然显著好于行业其他品牌(老铺高双位数增长),业绩上修可期。

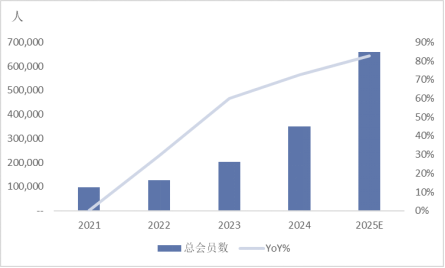

3. 会员数据呈现加速增长:老铺的忠诚会员数量保持加速增长。根据渠道调研,2025年会员数量接近翻倍,在门店扩张谨慎严格的背景下,逾30万的有效购买新客转化为现有门店的客流增量(图2),而且复购率维持在50%+。这种新客大规模破圈和老客高频次复购的驱动有望消除市场对于单店销售量下滑的担忧。

图1:老铺黄金国内同店收入拆解

图2:老铺黄金的会员人数趋势

02

国内开店以及出海均为长期增长动力

对于国内市场,针对市场担心“加大开店会稀释品牌稀缺性”的问题,我们的核心观点是——不会。老铺的稀缺性并非单纯靠“少”来维持,而是建立在极高的渠道门槛之上。

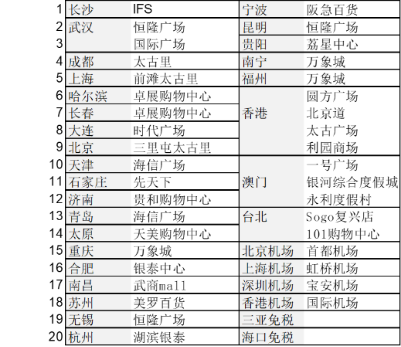

老铺的拓店策略非常克制且严格。截至2025年上半年,全公司41家门店中,国内36家全部位于SKP、万象城等S级核心商圈。这种“非顶流不开”的策略,从源头上保证了品牌的调性。

我们认为未来老铺黄金会更多在新一线城市的S级商圈开店,以及一线城市机场和免税店也可能是潜在空间。同时,老铺有着断层领先的单店产出,以及对高净值客群的强吸引力和变现能力,也将是各大商场在业态调改时首选的引入对象。

基于壹评级消费组的门店选址空间框架进行测算,我们梳理出约40家潜在开店的商圈/机场/免税店,这些商圈均入驻国际高奢品牌(图3),符合老铺严格的选址逻辑。

图3:国内S级商圈/机场/免税店

根据这些潜在开店商圈,我们预测到2030年,老铺境内门店数将达到59家左右(契合公司管理层“内地+港澳50—60家”的长期目标),年均净增2—6家,呈现平稳增长态势。

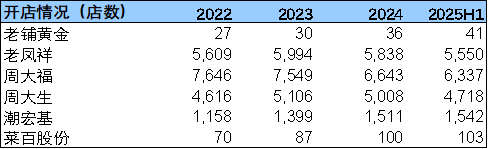

对比其他黄金珠宝品牌,即使中国境内门店在远期达到59家门店,门店数量远未达到“泛滥”的程度,而且与国际顶级珠宝品牌对比,老铺的门店数也偏少。结合老铺极高的渠道开店门槛,我们认为开店能够成为未来长期的增长驱动,而不会影响到品牌稀缺性。

图4:各黄金珠宝企业开店数量对比

在海外市场,凭借深厚的中国传统文化底蕴和不断攀升的品牌价值,老铺在海外已引发现象级关注。包括梅耶·马斯克(埃隆·马斯克之母)、文班亚马(NBA球星)以及伯纳德·阿尔诺(LVMH集团董事长)在内的多位国际名流,均曾到店体验并在社媒自发传播。这种顶层圈层的背书,为品牌出海奠定了极高的起点。

老铺出海以东南亚为“桥头堡”。2025年落地的新加坡首店表现亮眼,预计年化单店营收可达10亿元。我们看好其在东南亚的持续扩张,核心逻辑有三:

1. 市场扩容:当地珠宝消费稳步增长。

2. 格局分散:缺乏绝对垄断的头部高端品牌,切入机会大。

3. 文化同源:庞大的华人基数提供了天然的客群基础。

老铺在招股书中提到,计划2026年在日本开第二家海外门店。而日本本身就是一个东方文化与西方文化相结合的地方。若日本门店成功,将大幅修正老铺黄金的叙事逻辑,使其从“中国品牌”升级为“全球品牌”,届时有望进一步打开欧美市场。

我们预计2030年老铺黄金在海外门店数量将达到8家,预计新加坡、日本、马来西亚、印尼、泰国、美国、欧洲、中东等国家和地区均为潜在市场。

03

对于金价的敏感性测算下,公司呈现估值性价比

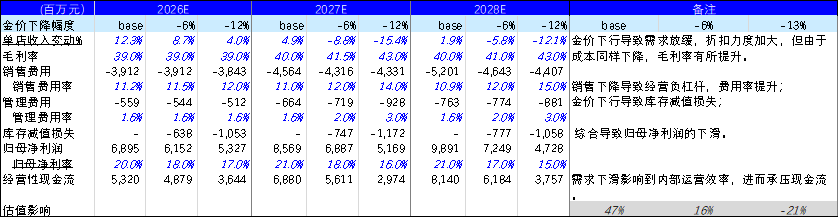

面对市场对金价波动的担忧,简单的利好或利空判断已不足以解释老铺的业绩弹性。为了更清晰地拆解影响,我们将金价走势划分为四种典型情境进行推演:金价短期急涨、金价温和上涨、金价高位回落、以及金价持续下跌。具体来看:

金价急涨时:将引发市场观望,传统克重黄金消费承压。而老铺黄金凭借一口价模式,在未调价前显现出相对性价比,需求逆势增长带动收入提升。在利润端,老铺每年2—3次的固定调价节奏存在时滞。以2025年为例,金价年中急涨期间公司未调价(直至8月、10月才跟进),导致短期毛利空间受到影响。

金价持续缓慢上涨时:将激发消费者的投资需求,老铺在收入端受益于整体黄金需求与金价上行及其保值优势。在利润端,老铺在价格调整后能推动利润率修复。

金价高位回落时:在金价下降初期间,克重黄金因为克重价格下降,相对性价比增高,分流部分一口价产品的需求。而成本端下降则推动老铺的毛利率扩张。

金价持续下跌时:若金价进入下跌周期,将削弱黄金的投资属性,这将考验老铺品牌溢价并拖累收入。成本下行虽继续支撑毛利率扩张,但是由于经营负杠杆以及库存减值损失,将挤压净利润。

总结一下,金价若持续运行在上行周期,将对老铺构成利好,公司能够充分释放库存重估红利,直接驱动毛利率与净利率的显著增厚;而在窄幅震荡区间,公司凭借强大的品牌溢价能力,足以消化波动并维持优异的业绩表现。

而针对市场担忧的金价大幅下行风险,我们构建情景假设(温和下跌每年-6% vs 极端下跌每年-12%)。测算显示,以当前金价(约5000美元/盎司)为基准,即便在非常悲观情境下,估值最大回撤空间约21%;而在基准上涨情境下,上行空间高达47%。这种“下行有限、上行广阔”的非对称特征,充分证明了当前配置具备优异的盈亏比。

图5:金价变化对老铺黄金业绩的影响

图6:金价变动压力测试

估值数据截至2026年3月16日收盘

04

总结

自2025年下半年以来,受2026年预期波动扰动,老铺黄金估值持续承压,其远期市盈率未体现出古法金龙头应有的溢价。然而,2026年开年销售数据已证伪市场悲观预期,老铺黄金的表现远超行业平均水平。结合同店增长引擎未见疲态、国内拓店与出海战略双轮驱动的长期增量空间,以及金价压力测试所揭示的“下行有限、上行广阔”的非对称性特征,老铺黄金基本面的强劲增长与当前的低估值形成了鲜明反差,因此当下正是布局老铺黄金的极佳窗口期。

撰稿丨赵泽海

壹评级声明:本文为壹评级原创内容,未经许可请勿转载。特别提醒,本文内容仅供参考交流,不构成任何实际投资建议。市场有风险,投资需谨慎。