炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

报告摘要

核心观点:油价越高且持续时间越久,可能越没有温和降息路径,要么降不了息(Not to Be)/极端情况甚至需要加息,要么需要更大幅度的降息(Be More),这取决于中长期通胀预期是否明显回升。若中长期通胀预期保持平稳,可能会再次带来一轮与当下反向的、大幅修正的降息交易。

思考框架:要么降不了息,要么需要更大幅度的降息

除非地缘快速平息、油价迅速回落,才可能存在温和降息路径;反之油价越高且持续时间越久,可能越没有温和路径,要么降不了息(Not to Be)甚至加息,要么需要更大幅度的降息(Be More):

若中长期通胀预期明显上行,今年确实难降息,极端情况甚至需加息。许多联储研究均表明,通胀预期脱锚不是与就业下行对等的风险,而是系统性、持久且代价更高的威胁。虽然双重使命权衡非常复杂,但保持通胀预期锚定是首要目标,在脱锚风险上升时,政策或需保持鹰派立场,即便存在短期就业的代价。

若在高油价冲击之下,中长期通胀预期保持基本平稳,今年美联储可能仍需要降息;油价越高、持续时间越长,需要的降息幅度可能越大。高油价持续越久,对美国居民的生活成本和消费冲击可能越大。两个直观的定量参考视角:

其一,油价上涨对消费的负面影响。微观层面,据美国汽车协会调查,汽油零售价突破4美金/加仑(对应布油价约110美金/桶以上)后,64%的受访者会减少开车(首要选择)、合并繁琐出行、减少购物/餐饮等。宏观层面,汽油零售价上涨10%,拖累汽油消费量下降约2-3%,进而拖累消费约0.06个百分点,若考虑汽油名义支出上升对其他消费的挤出效应,拖累或更大。相比2月底,3月16日当周,汽油零售价已上涨约43%(冲突持续,仍可能继续上涨)。

第二,油价大涨,市场波动率攀升、流动性趋紧,风险资产承压下跌的财富效应损失。核心是美股下跌可能冲击目前最有韧性的高收入群体的消费。目前美股总市值约70万亿美元,下跌10%的财富损失是7万亿,按照高收入群体的边际消费倾向静态估算(股权财富增长1美元,额外消费0.8美分),对消费的拖累大约0.3%(目前美国个人消费支出体量约21.5万亿美元)。若不区分消费群体,若按照其他研究估算的4~5美分的边际消费倾向,拖累可能会更大。

如何高频跟踪中长期通胀预期的变化?

两个核心问题:一是选择什么指标?二是多大上行幅度可能引发联储担忧?

问题一:鉴于时效性要求和常用性,金融市场定价的中长期通胀预期指标更适合跟踪,即5年5年美元通胀互换利率和10年期盈亏平衡通胀率。关于其他的各类通胀预期,我们在《美国通胀预期全面走高的政策和投资意义——兼论通胀预期跟踪指标体系》有过详细介绍。

问题二:美联储官员并未明确公开表达过通胀预期脱锚的量化阈值,2000年以来也没有被认为预期已脱锚的时期,但参考2022年鲍威尔的相关定性表态,上述两个指标接近2.8-3%(对应短期快速上行约50BP),可能会引发美联储的担忧。当下两个指标仍在2.4%左右,相较今年2月份大体平稳。

“Be More”or“Not to Be”,对风险资产意味着什么?

3月份以来,市场降息预期基本跟随油价而波动,在地缘不确定性和“高油价-高通胀-难降息”的担忧下,“先卖再看”,市场呈现出明显的流动性冲击,除原油系价格和美元之外,风险资产和黄金同步承压,黄金可能因筹集流动性需要而被抛售,导致跌幅更大。

展望后续,若中长期通胀预期指标保持平稳,待流动性冲击的风险出现缓释迹象(最简单的是观察VIX指数是否再度回落),我们认为降息预期可能再度回摆、明显升温,由此带来一轮与当下反向的大幅修正的降息交易。

若中长期通胀预期快速上行并保持高位,那么当下市场的定价是否已完整(目前降息预期已降至0),可能需依据具体情况和美联储的表态来动态评估。

3月FOMC会议情况,参见正文。

风险提示:中东地缘冲突的不确定性;美国通胀预期脱锚风险。

报告正文

一、“Be More” or “Not to Be”

目前的情况:受中东地缘冲突升级导致油价再度大涨以及谨慎偏鹰的FOMC会议基调的影响,市场的降息预期再次大幅“缩水”,年内降息次数预期从1次降至约0次,即不再定价今年会有降息。

在地缘冲突和油价高度不确定性的背景下,对今年的降息路径,我们提出一个思考的框架:除非地缘快速平息、油价迅速回落,才可能存在温和的降息路径;反之,油价越高且持续时间越久,可能越没有温和路径,要么降不了息(Not to Be)甚至加息,要么需要更大幅度的降息(Be More)。两者的核心区别在于,高油价是否会导致中长期通胀预期的明显回升(出现通胀预期脱锚的风险)。

若中长期通胀预期随油价暴涨而明显上行,美联储今年可能确实难以降息,甚至需要加息。许多联储的研究均表明,通胀预期脱锚不是与就业下行对等的普通风险,而是系统性、持久且代价更高的威胁。虽然双重使命的权衡非常复杂,但保持通胀预期锚定是首要目标,在脱锚风险上升时,政策或需保持鹰派立场,即便存在短期就业的代价(Beaudry et al. (2025) ,Schwartzman (2023) ,Kiley (2025) )。

若在高油价冲击之下,中长期通胀预期保持基本平稳,今年美联储可能仍需要降息;油价越高、持续时间越长,需要的降息幅度可能越大。逻辑是高油价持续越久,对美国居民的生活成本和消费冲击可能越大。关于这点,我们提供两个定量的静态参考视角:

其一,油价上涨对消费的负面影响。微观层面,据美国汽车协会2022年的调查,汽油零售价突破4美金/加仑(对应布油价约110美金/桶以上)之后,64%的受访者改变了驾驶习惯或生活方式,比如减少开车(首要选择)、合并繁琐出行、减少购物/餐饮等。宏观层面,汽油零售价上涨10%,拖累汽油消费量下降约2-3%(消费弹性约-0.2~-0.3 ),而汽油占个人消费支出约2-3%,则对消费的拖累约0.06个百分点。截至3月16日当周,相比2月底,汽油零售价已上涨约43%(冲突持续,仍可能继续上涨),静态估算对消费的拖累约0.27个百分点。若考虑汽油名义支出上升对其他消费的挤出效应,拖累或更大。

第二,油价大涨,市场波动率攀升、流动性趋紧,风险资产承压下跌的财富效应损失。核心是美股下跌可能冲击目前最有韧性的高收入群体的消费。目前美股总市值约70万亿美元,下跌10%的财富损失是7万亿,按照高收入群体的边际消费倾向静态估算 (股权财富增长1美元,额外消费0.8美分),对消费的拖累大约0.3%(若不区分消费群体,边际消费倾向高达4~5美分,拖累可能会更大)。

在上述框架下,跟踪中长期通胀预期的变化非常重要。这涉及到两个问题,一是选择什么样的预期指标?二是多大的上行幅度可能引发联储的担忧?

问题一:鉴于市场时效性的要求和常用性,金融市场定价的中长期通胀预期指标更适合跟踪,即5年5年美元通胀互换利率和10年期盈亏平衡通胀率。关于其他的各类通胀预期,我们在《美国通胀预期全面走高的政策和投资意义——兼论通胀预期跟踪指标体系》有过详细介绍。

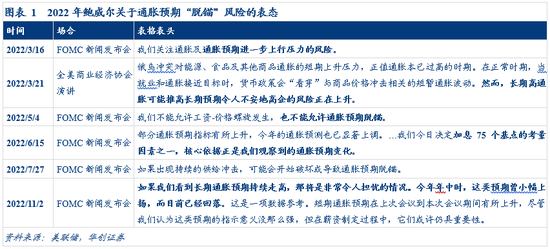

问题二:粗略估计,上述两个指标接近2.8-3%(对应短期快速上行约50BP),可能引发美联储的担忧。美联储官员并未明确公开表达过通胀预期脱锚的量化阈值,可参考2022年的经验。由于彼时高通胀和俄乌冲突带来的油价飙升,2022年是通胀预期脱锚风险被广泛讨论的时期。根据鲍威尔2022年3-7月以及11月FOMC发布会的公开表态(“如果我们看到长期通胀预期持续走高,那将是非常令人担忧的情况。今年年中时这类预期曾小幅上扬,而目前已经回落”),以当时的最高值最为参考,2022年3月份,5年5年美元通胀互换利率和10年期盈亏平衡通胀率升至2.8-3%,较当年2月份快速提高50BP左右。对比当下,仍在2.4%左右,相较今年2月份基本平稳。

最后,“Be More”or“Not to Be”,对风险资产意味着什么?3月份以来,市场降息预期基本跟随油价而波动,在地缘不确定性和“高油价-高通胀-难降息”的担忧下,“先卖再看”,市场呈现出明显的流动性冲击,除原油系价格和美元之外,风险资产和黄金同步承压,黄金可能因筹集流动性需要而被抛售,导致跌幅更大。展望后续:

若中长期通胀预期指标保持平稳,待流动性冲击的风险出现缓释迹象(最简单的是观察VIX指数是否再度回落),我们认为降息预期可能再度回摆、明显升温,由此带来一轮与当下反向的大幅修正的降息交易。

如果中长期通胀预期快速上行并保持高位,那么当下市场的定价是否已完整,可能需依据具体情况和美联储的表态来动态评估。

二、3月FOMC述评

(一)暂停降息,符合预期

FOMC暂停降息,将联邦基金目标利率区间维持在3.5%-3.75%,符合市场预期。12位FOMC票委中,1票反对,理事米兰希望降息25BP。

本次会议声明对经济和就业的表述边际上基本没有变化,但新增“中东局势的发展对美国经济的影响尚不确定”。对经济增长的表述维持“稳健扩张(solid pace)”。对于就业,维持“就业增长依然较低(Job gains have remained low)”的判断,失业率从“呈现企稳迹象(shown some signs of stabilization)”转为“近几个月变化不大(little changed in recent months)”。对于通胀,维持“依然较高(remains somewhat elevated)”的判断。

(二)经济和通胀预测上调,点阵图的降息预期不变

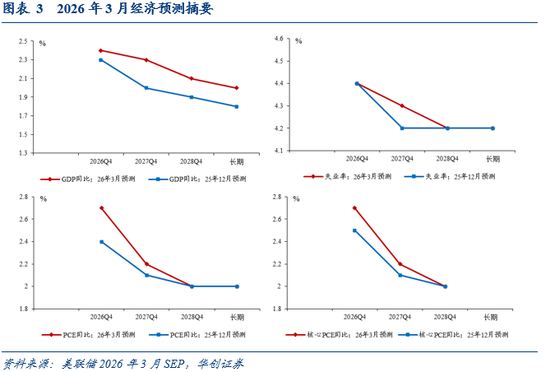

在经济预测中,美联储官员上调了今年的增长和通胀预测,失业率预测不变。2026、2027、2028年四季度的GDP同比预期分别为2.4%、2.3%、2.1%(去年12月预期分别为2.3%、2.0%、1.9%);2026、2027、2028年四季度的核心PCE同比预期分别为2.7%、2.2%、2.0%(去年12月预期分别为2.5%、2.1%、2.0%);2026、2027、2028年四季度PCE同比预期分别为2.7%、2.2%、2.0%(去年12月预期分别为2.4%、2.1%、2.0%)。

此外,点阵图还上修了长期经济增长预测,从1.8%升至2%。长期经济增长预测从2015年Q2开始发布,在2015Q2-2016Q2的预测为2%,随后下调至1.8-1.9%(绝大多数时候的预测为1.8%),此次再度上调至2%,鲍威尔认为是生产力提升的影响(大约四五年前开始看到显著的生产力提升,要过几年才能知道原因)。

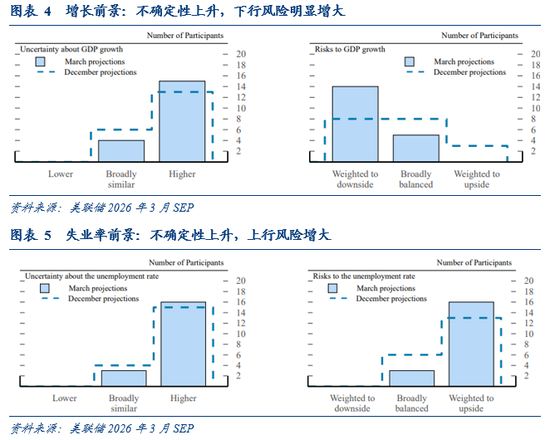

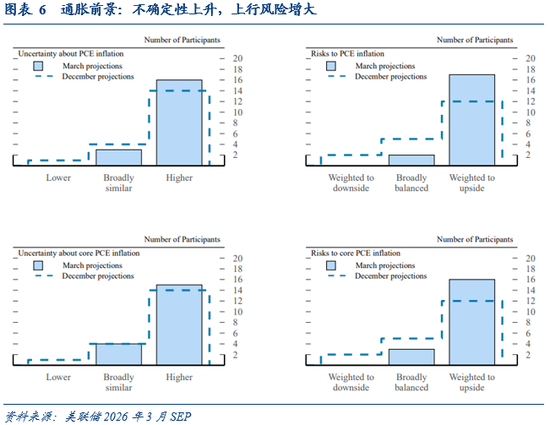

鉴于中东地缘冲突的影响,美联储官员对增长、失业率和通胀前景的不确定性评估均上升,认为失业率和通胀前景的上行风险增大,增长前景的下行风险明显增大。

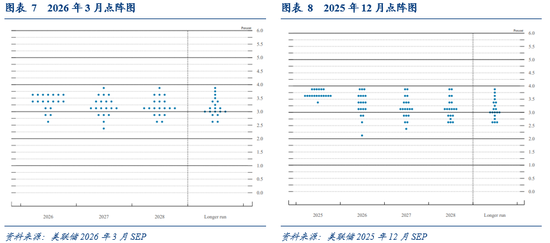

(三)点阵图预计今年降息1次,与去年12月没有变化

点阵图显示,相比于去年12月份,FOMC成员对今年降息次数的中位数预计并无变化,都是降息1次,从分布来看,分歧有所收敛。19位预测者中,有7位预计今年不降息,有7位预计降息1次,各有2位预计降息2次和3次,有1位预计降息4次。

(四)新闻发布会要点:不确定性是核心主题

此次新闻发布会的核心主题是,鲍威尔反复强调中东冲突导致的能源价格上涨对经济影响高度不确定。主要表述如下:

通胀方面:1)今年真正关注的是通过降低商品通胀来推动通胀缓和。目前关税对整体通胀的影响约0.5-1%,关税的一次性价格上涨效应可能需要8-12个月才能消化。关税带来的通胀应该会在年中开始回落,需要看到商品去通胀的进展,才能确认通胀正在改善。2)标准的做法是,若通胀预期锚定,则应该“看穿(look through,即忽略)”能源价格的冲击。但鉴于过去几年通胀持续高于目标,需要谨慎处理。3)目前中长期通胀预期依然稳定。目前观察的大多数指标——包括市场指标、公众调查以及专业预测——都显示,长期通胀预期依然相当稳固,基本保持在与2%目标一致的水平。

就业方面:1)2月非农大幅转负有临时性因素冲击,罢工和天气因素大约解释了8万人的负面影响。2)失业率保持稳定,盈亏平衡就业增长可能接近0。鉴于供给和需求双降的影响,比例指标更有意义,失业率从去年9月以来基本稳定。过去半年私人部门的净就业增长几乎为零,这与劳动力供给几乎没有增长相符合,这是一种“就业零增长的均衡状态”,即就业“盈亏平衡水平”大约就是零,但这种平衡带有一定的下行风险。

经济方面:1)经济增长依然稳固。油价冲击的净效应仍然会对消费和就业产生一定的下行压力,但并不确定最终的影响有多大。2)目前的经济远达不到“滞胀”的状态。3)长期经济增长预期上调,主要是生产率提升,但这并不是因为AI,可能需要过几年才知道原因。

货币政策方面:1)目前的利率水平,大体介于“具有限制性”和“不具限制性”之间的临界位置,鉴于目前通胀和就业的双向风险,这个利率水平基本合适,利率即可能处于“中性利率区间的较高端”,也可能处于“略微具有紧缩性”的水平,没有人能够非常确定。2)此次会议上确实讨论过“下一步政策可能是加息”的可能性,在上次会议上也讨论过,但不是绝大多数与会者的基准情形。3)如果没有看到通胀改善,就不会降息。4)短期内AI带动的大规模数据中心建设,会对所需的各种商品和服务产生需求压力,边际上来看,反而可能推高通胀和抬高中性利率。

鲍威尔是否继续履职:“如果继任者在我主席任期结束前还没有获得确认,我将以临时主席的身份继续履职,直到新主席获得确认,这是法律的规定。…没有任何打算在调查完全结束、并且过程透明、结论明确之前离开理事会。…至于我的主席任期结束、调查结束之后,是否会继续以理事身份留任,我目前还没有做出决定。”

具体内容详见华创证券研究所3月20日发布的报告《【华创宏观】“Be More” or “Not to Be”——3月FOMC会议点评》。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨赐