深圳商报·读创客户端记者张弛

齐鲁高速公路股份有限公司(1576.HK)的一条“内幕消息”,无异于投下一枚业绩炸弹。公司麾下的济菏高速实现通车,换来的竟是资本市场的“通车即堵车”。

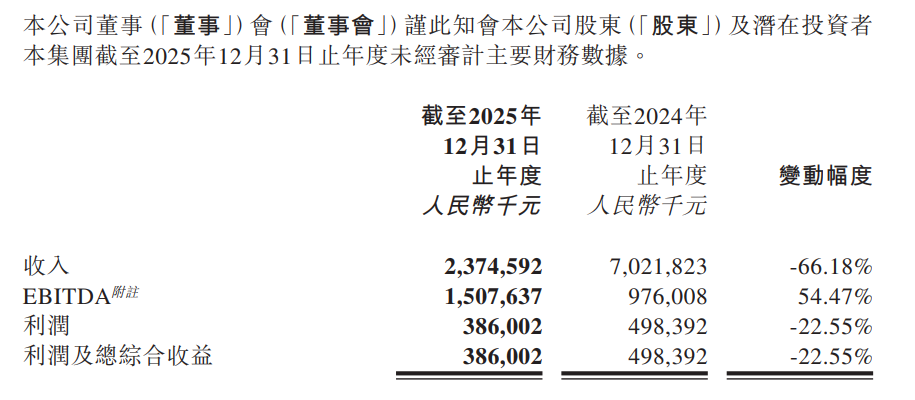

3月16日,这家位于中国山东的高速公路运营商发布盈利警告,其截至2025年12月31日止年度未经审计的主要财务数据显示,收入约为人民币23.75亿元,同比暴跌66.18%;净利润约为3.86亿元,同比下滑22.55%。

来源:公司公告

具体财务数据方面,2025年度公司实现收入23.75亿元,较2024年的70.22亿元同比下降66.18%;EBITDA达15.08亿元,同比增长54.47%;净利润3.86亿元,较2024年的4.98亿元同比下降22.55%,利润及总综合收益与净利润变动幅度一致,同样同比下降22.55%。

资产负债端,截至2025年末,公司总非流动资产189.10亿元,同比微降0.55%,总流动资产15.87亿元,同比下降23.03%;总非流动负债107.13亿元,同比增长7.14%,总流动负债33.57亿元,同比下降30.80%,总权益64.27亿元,同比小幅增长3.25%。

对于业绩大幅变动的原因,齐鲁高速在公告给出了直接解释:主要由于济菏高速改扩建完成,计入的建筑业务收入下降导致。其中通行费收入约17.68亿元(含税),同比上升约64.32%,主要得益于济菏高速改扩建完成后恢复双向通行;而净利润同比下降约22.55%,则是因为济菏高速改扩建完工投入使用后,折旧摊销及财务成本同步增加。

不过,按照常规逻辑,高速公路改扩建完工恢复双向通行,理应车流滚滚、财源广进,为何齐鲁高速却交出了一份营收腰斩的答卷?

从业绩变动的深层逻辑来看,济菏高速改扩建项目成为影响公司2025年业绩的核心变量,该项目在建设期间为公司贡献了大量建筑业务收入,2024年公司收入规模维持高位正是依托此类建造业务支撑,而随着项目2024年底完工交付,建筑业务收入在2025年出现断崖式回落,直接拉低整体营收水平。换言之,过去几年依靠修路所确认的大量工程收入在项目竣工后戛然而止。

与此同时,改扩建后的路产转固后大幅增加固定资产规模,带来折旧摊销费用的刚性增长,项目建设期间形成的融资负债也使得财务成本持续走高,即便核心通行费业务因路产通行能力提升实现大幅增长,也难以覆盖建筑业务收入缺口与成本费用的增加,最终形成营收大幅下滑、净利润同步走低的业绩格局,这也是市场关注的业绩下滑核心诱因。

有投资者分析指出,这本质上是一场“由奢入俭难”的财务洗澡。在改扩建期间,齐鲁高速可以通过工程建造确认大量营收,推高收入规模;而一旦工程结束,不仅这一大块收入瞬间消失,巨额的资本开支还要转固为折旧,加之配套的融资成本开始全额吞噬利润表。

而市场关注的核心在于,通行费收入的增长能否在未来几年内覆盖改扩建带来的增量成本,从而实现真正的盈利拐点。

二级市场上,截至3月17日发稿时间,齐鲁高速股价报1.750港元/股,跌幅2.78%。

(文章来源:深圳商报·读创)