TradingKey - 美东时间3月18日下午2点,美联储将公布最新利率决议。

美联储维持当前基准利率已经成为板上钉钉共识,本次会议不会对当前3.50%–3.75%的政策利率区间做出调整,但这场会议仍是全球市场风向标。

在增长放缓与油价冲击交织的背景下,美联储如何重新界定政策路径,是决定市场走向的关键变量。

近期风险资产持续承压,标普500指数与纳斯达克综合指数双双回落至年内低点,中东局势推动油价重返100美元上方,叠加经济数据转弱,使得市场对“滞胀式扰动”的担忧明显升温。

一方面,美国2月CPI同比2.4%、核心CPI同比2.5%,通胀尚未失控;另一方面,非农数据爆冷,就业减少9.2万、失业率升至4.4%,而2025年四季度GDP增速被下修至0.7%,增长动能已显著走弱。

在这一矛盾组合下,本次会议的焦点转向政策路径的定价。

本次FOMC将同步公布点阵图与经济预测,并由美联储主席鲍威尔召开新闻发布会,市场交易的核心将围绕以下四个信号展开。

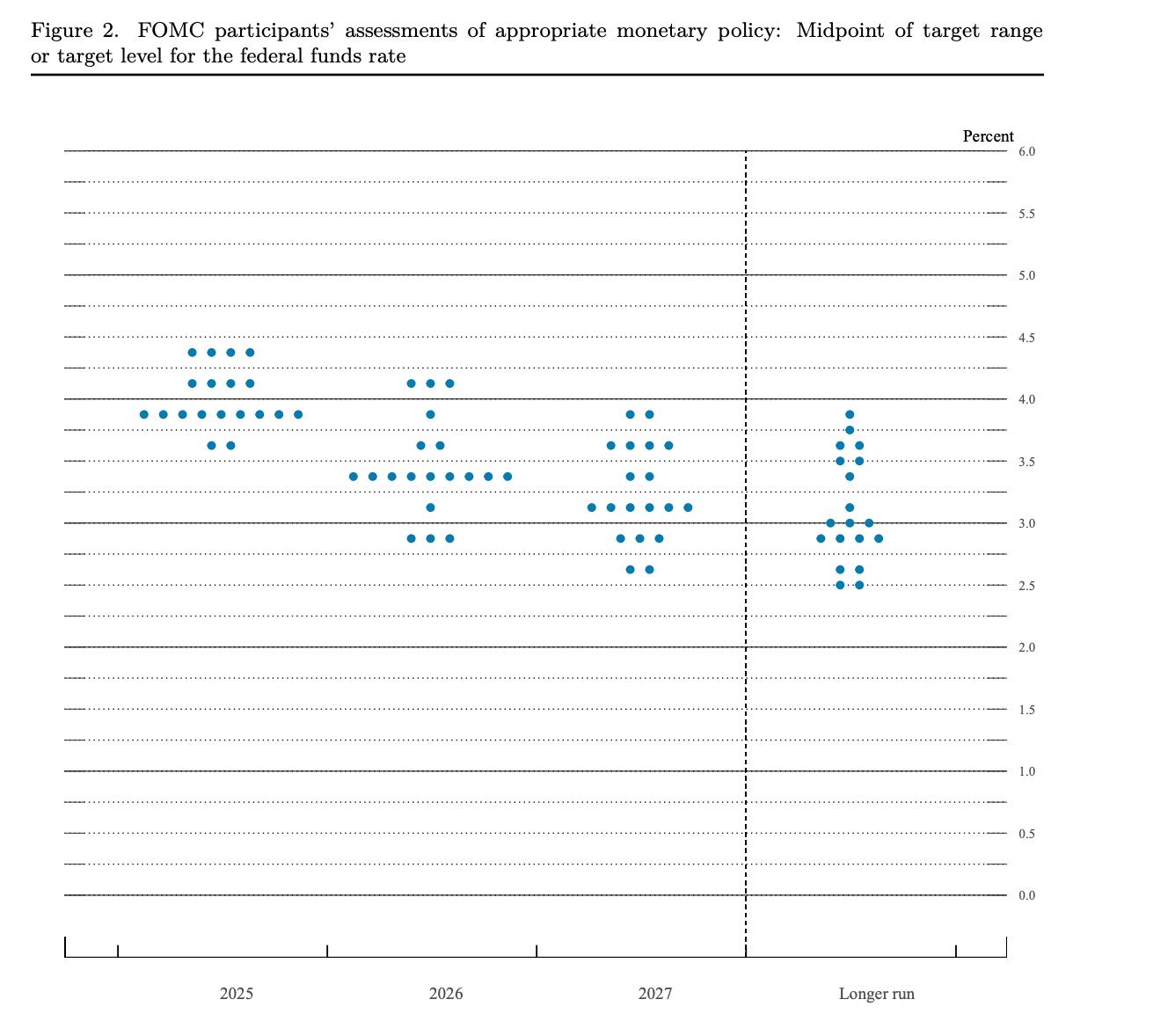

首先是点阵图的变化。

【美联储25年12月FOMC会议点阵图,来源:www.federalreserve.gov】

去年12月的预测显示,2026年中位数仅对应一次降息。

目前主流机构普遍预计,这一框架不会发生根本性改变,但分布可能出现较大分化:油价上行强化部分官员的通胀担忧,而就业走弱又会推动部分成员转向更宽松立场。

如果中位数从“一次”滑向“零次”,市场将迅速解读为偏鹰再定价;反之,若维持原有路径,则意味着联储尚未被短期能源冲击完全带偏。

其次是经济预测的调整方向。市场更关注的是结构性变化,而非单一指标。

若联储同时下修增长、上修失业率并上修通胀预期,这将构成典型的“滞胀组合”,意味着政策制定难度显著上升。当前内部争论的核心,正是油价冲击究竟属于供给扰动,还是会演变为更广泛的黏性通胀。

除此之外,更为关键变量在于联储如何定性油价上行。

如果鲍威尔将其视为短期、外生冲击,并强调核心通胀与通胀预期仍受控,市场将倾向于认为政策不会因此转向更紧;但若其反复提及能源价格的外溢效应,甚至暗示通胀再抬头风险,则意味着联储对当前冲击的容忍度正在下降。

基于上述变量,市场大致可分为三种情景。

第一种是基准情景,即“按兵不动,且点阵图基本不变”。在这种情况下,市场会将本次会议解读为“没有进一步转鹰”,风险资产有望迎来阶段性修复,尤其是此前受利率压制的成长板块可能出现反弹,市场或将此解读为利好。

第二种是鹰派态度超预期。如果点阵图向“零次降息”倾斜,或鲍威尔强化通胀风险并淡化增长压力,短端利率将快速上行,美元走强,科技与高估值资产承压。在当前环境下,市场最敏感的并非当下利率水平,而是未来宽松路径是否被推迟。

第三种是态度偏鸽。若联储明显下修增长预期并强调就业走弱,同时将油价冲击界定为一次性因素,市场可能重新押注更早的降息时点,利率敏感资产、长久期板块及黄金将受益。但这一情景的持续性高度依赖油价走势,一旦能源价格维持高位,通胀预期反弹将迅速压制市场乐观情绪。

在通胀尚未失控、增长却已显疲态的背景下,联储正处于典型的两难区间。对于市场而言,真正的市场信号在于联储如何重新定义未来的政策边界。

原文链接