炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高毅资产客户服务

估值是否过高?出口能否持续?资金从哪里来?这或许是当前市场的核心关切的三大问题。在1月底的年度交流活动中,高毅资产合伙人韩海峰对此进行了逐一拆解。他认为,虽然绝对估值不低,但在低利率和“资产荒”背景下,股市的配置价值正在凸显。此外,出口的结构性升级和居民储蓄的转化潜力,可能带来超预期的积极变化。

01

出口:韧性超预期,结构持续升级

2025年中国出口创新高,这意味着什么?后续是否能持续?

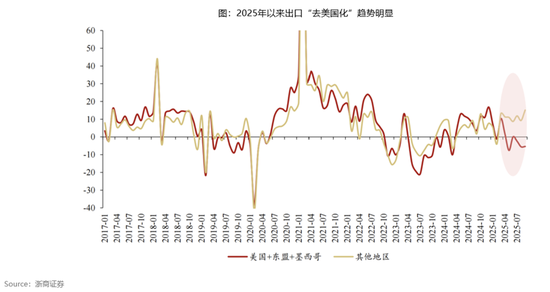

韩海峰:出口数据是去年市场对中国经济争论最大的部分,过去几年中国出口占全球的份额一直保持在15%左右的较高水平。在中美贸易摩擦的背景下,去年市场对出口数据的下降一直有很大的担忧。从结果看,虽然去年中国对美出口确实下降了约30%,但中国对世界上其他国家的出口继续保持着高增长,目前中国出口占全球非美地区的份额已经达到约17%的历史新高水平,充分说明了中国出口的竞争力。

去年一些观点认为出口的增长可能是转口贸易中带来的,因为美国加关税之后,中国很多商品会通过转口再去到美国,从而拉动出口数据,而这种转口贸易带来的增长不太能持续。但是如果我们把美国以及东盟、墨西哥这几个对美出口最大的区域放一起来看,可以发现即使排除了可能发生转口贸易的东盟、墨西哥地区,中国对全球其他地区的出口依然保持了较高的增长。

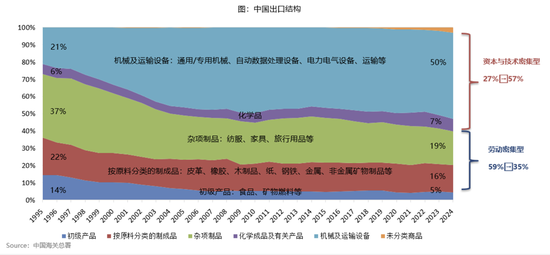

出口增长的背后其实是中国整体制造能力的大幅提升。在整个中国的出口品类中,早期2000年的时候,大部分都是低附加值的,像纺织服装、家具以及制造业这类劳动密集型的出口。近几年,占比最大的则是资本与技术密集型的出口,例如锂电、新能源车等,我们已经成为全球在这些品类里出口最大的国家。

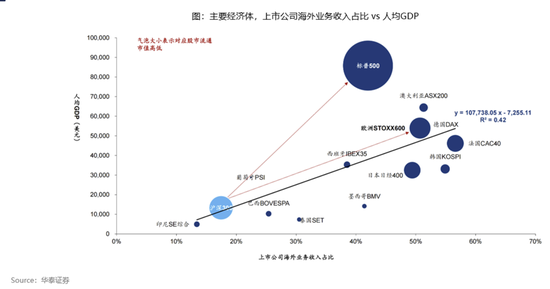

整体出口结构的变化,背后反映了中国制造的高端化以及在全球的竞争力。如果拿中国和世界主要经济体相比,去观察人均GDP和上市公司海外业务收入之间的比例关系,我们会发现随着这些经济体人均收入的提高,他们很大一部分收入其实来自于全球贸易。全球贸易是过去几十年来全球经济增长的重要驱动力之一,我们相信随着中国经济的增长和人均GDP的增长,全球化和出口依然是我们经济增长非常重要的动力。

外资投行的预测比我们自己对出口的看法还要乐观,他们认为中国对全球的出口占比,在2030年的时候,中性预期是约16.5%的份额,乐观预期情况会上升到约18%的份额水平,由此可以看到,海外投资机构对中国出口依然抱有较好的长期成长预期。

02

关于估值:绝对估值不低,但低利率环境下仍具吸引力

经过去年市场的上涨,如何看待当下中国股市的估值? 是否仍具吸引力?

韩海峰:2025年市场并不算是一个全面上涨的市场,我们看到行业层面有非常大的分化。如果从市场回报的来源拆分来看,去年指数的回报更多来自估值的提升,只有一小部分来自利润的增长。而美国市场中只有一小部分来自估值的提升,绝大部分来自利润的增长。所以,未来我们期待中国市场的回报来源发生变化,可能在估值上带来的回报会减少,利润带来的回报会提升。目前中证800指数的估值水平已经处在历史相对比较高的位置上,这也是我们认为在估值上可能回报来源有限的原因之一,但另一方面,虽然中证800指数的绝对估值水平高一些,但是如果我们换个角度,从相对估值的角度来说,现在的这个估值水平还处于中等的位置。

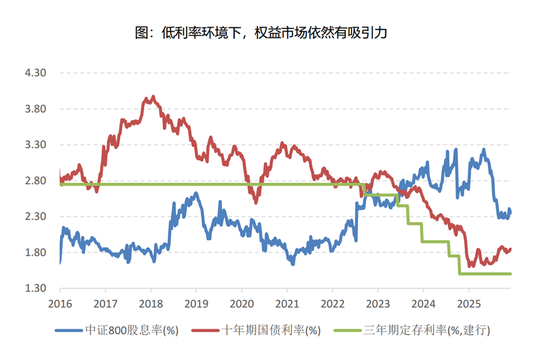

我们用风险溢价(中证800指数PE的倒数减去10年期国债的收益率),作为回报率的指标,和中国10年期国债利率作比较,会发现过去几年国债利率出现了大幅下降,从4%/年的水平已经降到现在约1.8%/年的水平。而得益于10年期国债利率的下降,市场的风险溢价还是处在相对中等的水平,和2021年、2017年底、2018年初的市场高点相比,市场风险溢价水平还是有比较大的差距。目前3年期的定期存款利率已经出现了大幅的下降,约为1.5%/年的水平,10年期国债利率在1.8%/年的水平,而整个中证800的股息率现在约2.3%/年的水平。

换句话说,在2023年以前,股息率水平一直是在定存利率和国债利率之下,说明投资股市所获得的股息回报率不如买债券或存银行的;但是在过去几年利率大幅下降后,现在这个现象发生了逆转,当前存到银行所获得的利息不如在股票市场获得股息的回报高。所以在低利率的环境下,虽然市场绝对估值水平不低,但估值依然具备吸引力,这是我们对市场比较乐观的重要原因。

来源:Wind,高毅资产

中国的上市公司过去几年也在不断地进化,以前市场的融资量远远大于对股东的回报量。但多年之后,已经出现了明显变化,2025年整个市场的分红和回购量已经占到了现金使用量的约30%水平,企业不断地在提高股东回报。未来我们相信随着中国企业的成熟,这个比例还会进一步提高,市场对投资人的回报会更加友好。因此股东回报的不断提升,也是我们投资的一个重要的回报来源。

03

增量资金值得期待

市场的增量资金从何而来?

韩海峰:或许有两大增量资金值得期待。一是居民储蓄。中国居民净储蓄水平较过去大幅提升,2020年之前,净储蓄一直约为25万亿元到30万亿元的水平。2021年后,这个数字大幅上升,从大概30万亿元的水平增长到目前约80万亿元的水平。背后的经济学动力可能是资产配置更多从房产转向储蓄。所以当下市场的消费低迷,也有很大一部分是由于居民对经济整体环境的担忧选择大量的储蓄,而不是消费或投资。那未来这些资金非常有可能重新回到消费市场和投资市场,成为我们权益市场增量资金的来源。

另外,人民币升值也是一个非常重要的驱动力。2025年人民币对美元及一揽子货币保持升值,我们相信随着人民币升值,或许会成为海外投资者对中国资产再评估的契机,中国的资产也会越来越受到海外投资人的青睐和关注。2025年,在全球部分主要经济体表现相对强劲、地缘政治等因素影响下,海外资金持续从中国市场流出。我们相信在今年,随着人民币升值以及中国经济的触底回升,海外资金有望重新回流中国市场。

责任编辑:杨红卜