一夜之间,全球金融市场彻底慌了。

大家都在拼命避险、疯狂抛售,几乎所有资产同步大跌。

周一黄金、白银、股市全线重挫,恐慌情绪一路蔓延,市场全线飘绿。

这种所有市场同步下砸的极端场面极为罕见,整个市场似乎都被浓重的悲观情绪彻底裹住。

01

黑色星期一席卷全球,全市场同步重挫

首当其冲的是贵金属市场。

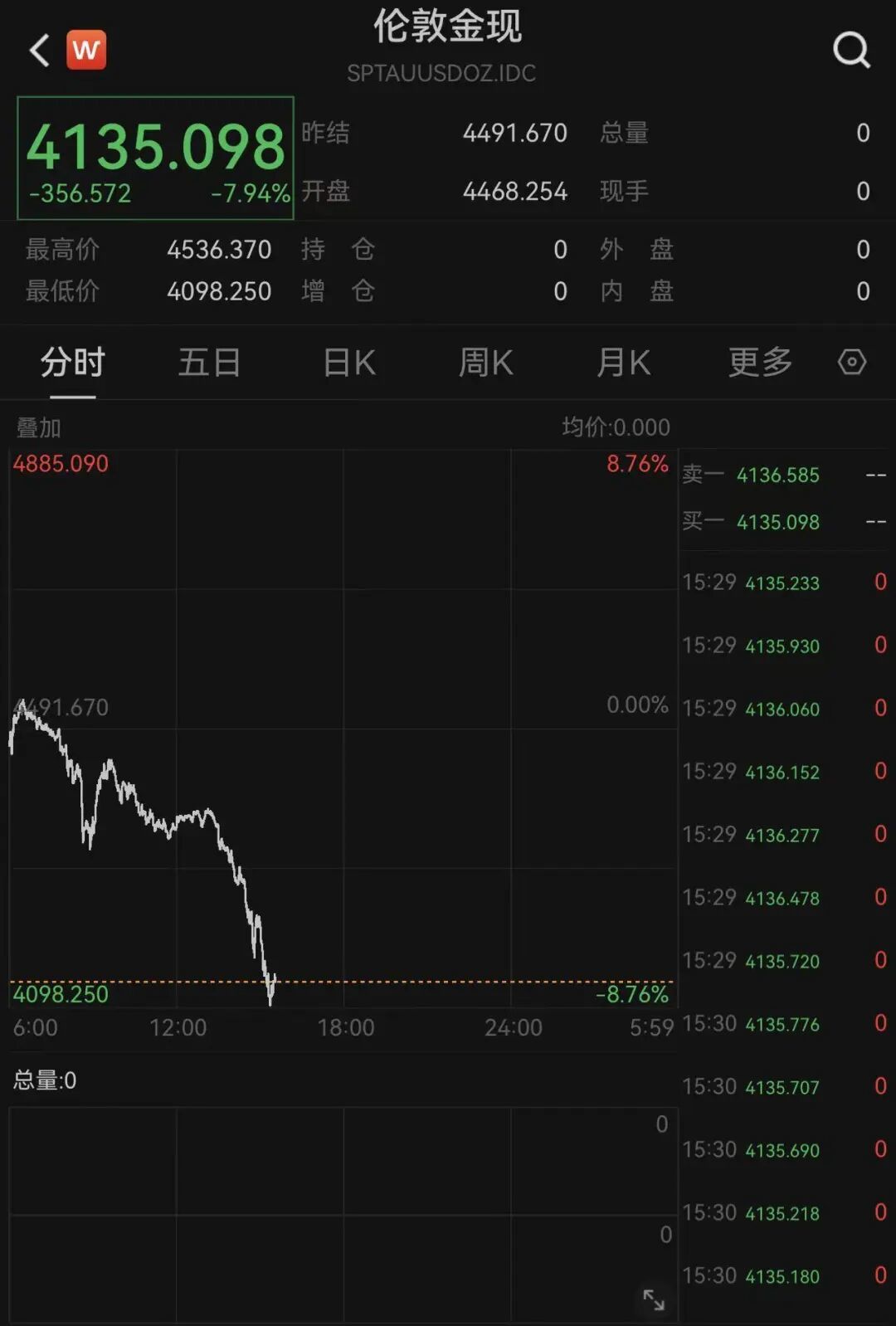

现货黄金一度跌破4150美元/盎司,日内跌幅7.94%,不仅将今年以来的全部涨幅回吐殆尽,还创下2023年10月以来最长的连续下跌纪录。

作为传统避险资产,黄金的暴跌,让市场对风险的担忧达到了新的高度。

白银同样未能幸免,现货白银一度大跌超6.5%,最新报价67.79 美元/盎司。

大宗商品市场同步走弱,铜价跌至三个多月来的低点。

外汇市场同样跌势惨烈。

亚洲货币遭遇猛烈抛售,韩元跌至2009年以来最低水平,印度卢比刷新历史低点。

股市的调整更为直观。

亚洲市场连续三日下探,韩国股市单日暴跌近6.34%、触发熔断,成为全球股市重灾区;日本日经225指数同步大跌4.88%、触发熔断。

A股也未能独善其身,全天震荡重挫。

截至3月23日收盘,沪指跌3.63%,深成指跌3.76%,创业板指跌3.49%。

从股指期货表现来看,亚洲市场的恐慌情绪并未止步,还在继续向欧洲、美国市场传导。

欧洲主要股指开盘集体走低,欧洲斯托克50指数跌1.93%,英国富时100指数跌1.32%,德国DAX指数跌2.27%。

美债延续三周下跌,两年期收益率升至3.94%,十年期基准收益率攀至4.41%。

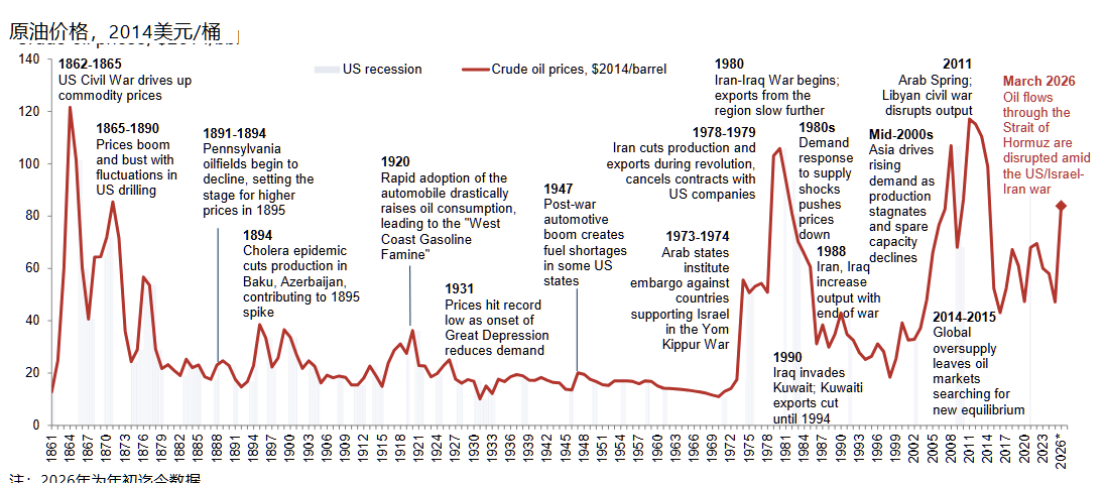

这一轮全球性大跌的直接导火索,来自周末突然升级的中东局势。

据新华社报道,当地时间3月21日晚,特朗普在社交平台向伊朗发出48小时最后通牒,要求伊朗48小时内重开对全球油气运输至关重要的霍尔木兹海峡,否则美国将“摧毁”伊朗的发电设施。

伊朗则强硬回应:任何此类攻击,都将促使其无限期关闭海峡,并打击整个地区的美以能源基础设施。

美国财长贝森特3月22日受访时明确表示:美方正持续施压伊朗,并称有时候必须 “先升级才能缓和局势”。他还强调,包括派遣美军控制伊朗石油枢纽哈尔克岛在内,所有选项都在考虑之中。

地缘冲突骤然升温,直接点燃市场的避险抛售潮。

前券商首席分析师李大霄指出:美伊冲突升级推高国际油价,叠加霍尔木兹海峡通航风险上升,共同引发全球金融市场剧烈震荡。

不过,全线下跌的市场中,部分资产调整也有自身内部因素作用。

信汇泉基金经理孙加滢表示:中东局势升级、海外流动性收紧等均为外部催化剂,并非核心原因。

他分析,A股自2025年4月7日起已连续上涨215个交易日,创阶段性上涨纪录,市场本身已积累较强回调压力,内部大量量化指增等获利盘的获利回吐,才是此次调整的本质原因。而中东局势的影响类似俄乌战争,仅带来短期冲击,后续市场将逐步淡化该因素。

02

关键在于能否打开霍尔木兹海峡

高盛最新报告指出,这场冲突最核心的悬念,不在于美军能否在战术上取胜,而在于霍尔木兹海峡这把“全球能源锁喉”何时能被解开。

而霍尔木兹海峡的“死结”意味着战争短期内极难结束。一旦市场乐观预期被打破,“增长下行”乃至衰退将成为第二只掉落的靴子,全球资产定价将迎来剧烈反转。

高盛资深全球经济学家Joseph Briggs有个关键“经验法则”:油价每涨10%,全球GDP便下降逾0.1%,整体通胀上升0.2个百分点(亚洲部分国家及欧洲受冲击更甚),核心通胀上升0.03-0.06个百分点。

据此推算,目前三周的航运中断已拖累全球GDP约0.3%;若中断延至60天,全球GDP将下降0.9%、物价推高1.7%。叠加开战以来全球金融条件指数收紧51个基点,经济失速风险正急剧攀升。

但高盛首席外汇与新兴市场策略师Kamakshya Trivedi指出,当前全球市场定价最致命的脆弱性,是完全未计入“增长下行”风险——全球资产迄今仅将冲突当作一次“通胀冲击”交易。

具体来看,利率市场出现鹰派重定价,G10及新兴市场前端收益率骤升,其中此前降息预期最足的英国、匈牙利反应最剧烈;外汇市场沿贸易条件分化,美元走强,能源出口国货币跑赢,欧亚进口国货币承压。

这种定价逻辑的危险前提,是市场坚信战争短期结束——向下倾斜的油气期货期限结构也印证了这一点。Trivedi警告,若乐观预期被证伪、能源价格持续高企,市场将大幅下修全球增长与企业盈利定价,“增长下行”靴子便会落地。

若进入衰退交易逻辑,此前表现坚挺的发达与新兴市场股市将面临巨量抛压,铜、澳元等顺周期资产会遭猛烈抛售,利率前端收益率的鹰派定价也将逆转。

出于危机长期化担忧,高盛已下调美国、欧元区等主要经济体2026年增长预测,上调通胀预期,并将美联储下次降息节点从6月推迟至9月。

中金则有不同看法:只要不预期冲突持续至三四季度,美债与黄金当前定价便过于悲观,反而有“做多”性价比——毕竟若冲突不拖至下半年,今年降息仍有可能。

中金补充,若担心冲突延至下半年,预期不足的美股将面临回调;A/H股也会受高利率波及(尤其成长风格),但恒科估值偏低、A股蓝筹有政策与资本账户保护,韧性更强。

03

短期波动还是趋势反转?机构最新解读

近期市场波动加剧,不同资产类别的定价逻辑与调整节奏出现明显分化,但多家机构判断,这更多是阶段性变化而非趋势逆转。

黄金方面,中国银河证券3月22日发布的报告指出,从更大框架看,黄金定价正从“信用逻辑”阶段性回归“利率逻辑”。

过去金价上涨主要由去美元化与地缘风险驱动,而当前阶段,市场重新回到“通胀一利率一美元”的定价链条。在这一框架下,只要实际利率上行、美元走强,黄金就难以维持强势,即使风险仍在上升。

该报告指出,短期来看,高油价与高利率环境加大了金价波动,但长期逻辑并未改变。央行购金、储备多元化以及地缘不确定性仍构成支撑,整体来看本轮调整更多是节奏变化,而非趋势转折。

对于同样处于调整之中的A股市场,主流观点类似。

孙加滢表示,A股牛市格局未变,仅处于阶段性调整中。具体而言,上证指数的下跌空间已基本透支,单日大幅调整已释放绝大部分做空动能,指数继续深跌的可能性极低。但中小盘股(市值1000亿以下)仍存获利盘丰厚、流动性不足的问题,后续抛压仍在,市场大概率将出现明显的结构分化。

在孙加滢看来,当前A股调整已偏向后半段的寻底阶段,指数不存在持续探底的基础,市场担忧的“保卫3000点”场景不会出现,甚至3700点以下都极难见到,若指数下探至该区间,将是绝佳的加仓机会。

李大霄也持乐观态度。针对当前3800多点的指数位置,李大霄判断,短期市场或因稳定市场力量的存在出现反弹,但需将其视为反弹而非反转,市场仍需寻找新的支撑位置。

他强调,市场无需恐慌,A股低点正呈现逐步抬升的态势,2024年低点2635点、2025年低点3040点,据此判断2026年市场低点将高于2025年。

对于投资者最关心的3000点保卫战是否会重演的问题,李大霄给出明确答案:概率极低。他表示,3000点关口经过17年的夯实,已在2024年9月26日央行两项支持性货币政策工具的推动下彻底突破,3000点已成为A股坚实的地平线,再谈考验3000点属于制造市场恐慌,并无必要。

美债市场的定价逻辑则在发生更深层的切换。

银河证券3月21日发布的研报提到,过去的地缘冲突中,市场通常遵循“⻛险上升—资⾦流⼊美债—收益率下⾏”的路径,美债作为核⼼避险资产受益明显。但当前这⼀轮的运⾏机制已经发⽣变化,主导逻辑不再是避险情绪,而是通胀与利率约束。油价快速上⾏⾄ 100美元以上后,市场⾸先修正的是通胀预期与货币政策路径,而不是单纯提升避险需求。

报告指出,在降息预期被压缩甚⾄重新讨论加息的背景下,美债收益率反而出现上⾏,体现出“通胀冲击压过避险需求”的特征。与此同时,美国联邦债务已接近40万亿美元,在当前利率⽔平下,利息⽀出快速攀升,财政对发债的依赖持续加深。供给端扩张叠加⾼通胀环境,使⻓端利率更容易受到“发债增加与通胀预期上⾏”的双重驱动,而难以像过去那样被避险资⾦压低。

在这⼀框架下,美债定价逻辑正在从“避险主导”转向“通胀与供给主导”。结果表现为收益率曲线⾯临再度陡峭化压⼒,⻓端利率中枢易上难下,⻓期国债的避险属性出现边际弱化。

综合来看,无论黄金、A股还是美债,当前都在经历旧逻辑的修正与新定价框架的重塑。短期波动虽然因为种种原因而放大,但各市场的长期支撑因素并未消失。投资者需在结构分化中把握节奏,聚焦基本面与中长期价值。