上周市场回顾与分析

TradingKey - 宏观经济格局:中东地区特别是涉及伊朗、以色列和美国的地缘政治紧张局势升级,主导了宏观经济格局,导致市场不确定性显著增加。市场持续担忧可能爆发更大规模的区域冲突及其对全球石油供应(特别是通过霍尔木兹海峡)的影响。油价维持在高位,本周初布伦特原油交易价格在每桶102.26美元左右,一度触及105美元,尽管WTI原油到3月16日有所回落至94.75美元。能源成本激增导致通胀压力持续,本周公布的数据显示,美国2026年2月的年度通胀率稳定在2.4%,核心通胀率为2.5%。联邦公开市场委员会(FOMC)于3月17日至18日举行了定期会议,将联邦基金利率维持在3.50%-3.75%的区间,这一结果基本符合市场预期。美联储主席鲍威尔在会后发表的讲话强调了不确定性的增加,特别是冲突对大宗商品价格和通胀的影响,并指出由于油价飙升,短期通胀预期有所上升。FOMC更新的经济预测显示增长更为强劲,但通胀也比此前预测的更为持久。

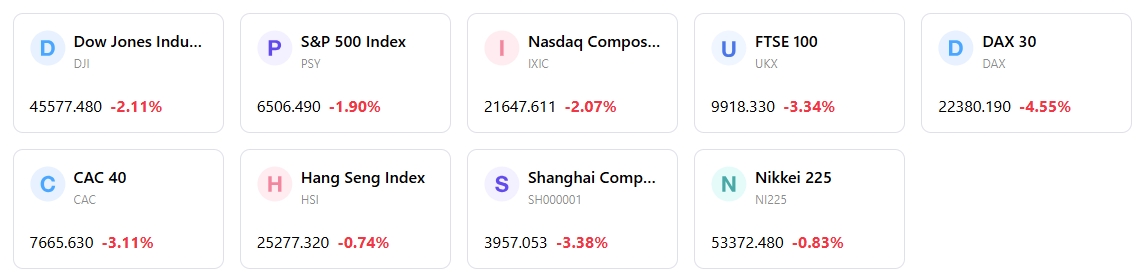

市场表现综述:美股市场本周面临挑战,延续了近期的跌势。标普500指数表现尤为疲软,连续第四周下跌,3月20日收于6,506.48点左右,年初至今跌幅达5.1%。本周初,随着原油价格暂时缓解,标普500指数一度反弹1.2%,但整体情绪依然承压。行业表现方面,能源板块跑赢大盘,而包括工业和非必需消费品在内的周期性和增长型板块普遍表现不佳。公用事业等防御性板块也录得微幅上涨。价值股相对于成长股继续展现出较强的韧性。

关键事件分析:3月17日至18日的FOMC会议是本周的核心事件,美联储在复杂的宏观背景下维持利率不变,传达了审慎的立场。经济预测摘要(SEP)的发布揭示了美联储对增长持续但通胀风险上升的观点。2026年2月美国通胀数据证实了价格压力的持久性。中东地缘政治局势的发展仍是关键的市场驱动因素,直接影响着油价和投资者情绪。

资金流向与情绪:本周报告的2026年2月美国基金资金流向突显了避险情绪,债券基金和ETF吸引了大量资金流入。应税债券基金吸引了850亿美元,国际股票基金连续第十个月流入330亿美元,而美国股票基金则流出了50亿美元。这一趋势,结合第一季度流入美国本土基金的资金量接近历史新高,凸显了在全球动荡背景下市场对安全资产的偏好。受地缘政治头条新闻的驱动,本周市场波动率维持在高位。

综合评估:本周的市场逻辑由地缘政治风险加剧、其通过能源价格产生的通胀后果,以及审慎但坚定的美联储之间相互作用所决定。虽然美国经济展现出韧性迹象,但通胀持久的阴影和持续的全球不稳定性令投资者倍感焦虑,导致股市广泛下跌,并出现向防御性资产和固定收益产品的显著轮动。

下周市场核心驱动因素及投资展望

即将发生的事件:未来一周将包括3月25日发布的2025年第四季度及全年美国国际交易和投资头寸数据。此外,美联储主席鲍威尔定于3月22日发表讲话。

市场逻辑预测:预计市场仍将对中东冲突的任何进一步进展及其对全球能源供应和通胀的潜在影响保持高度敏感。FOMC会议后的央行沟通将继续被剖析,以寻找有关当前利率水平持续时间的线索。随着投资者在具有韧性的经济数据、地缘政治不确定性以及通胀担忧之间寻找平衡,波动性可能会持续。

策略与配置建议:鉴于不确定性和波动性加剧,保持谨慎的风险偏好仍然是明智之举。投资者应青睐多元化投资组合,并超配防御性板块以及对高能源成本具有韧性的行业。固定收益,尤其是优质债券,作为避险资产可能会继续吸引资金流入。此外,建议保持地域多元化。

风险提示:关键风险包括地缘政治紧张局势进一步升级、油价大幅飙升,以及通胀保持比预期更具持久性的可能性,这可能会推迟未来的货币政策宽松。此外,持续关注全球贸易政策及其经济影响也是必要的。

市场周报

5日指数表现

原文链接