公众号又改了推送算法,为免失联,请关注+⭐️星标

港交所差不多得了,恒指都跌成啥样了还继续抽血......

先说最实际的:资金全部冲突! 7只新股(华沿、极视角、瀚天天成、同仁堂、德适-B、铜师傅、傅里叶)撞车,如果你的资金有限,必须优中选优。

史无前例,七剑下天山。

前面5只上一批已经分析过了,今天我们来盘盘这个号称“铜工艺品第一股”的铜师傅,看看它是真金白银,还是铜样文章。

01

业务背景:卖给中年男人的“铜摆件”生意

终于来一个和大家生活比较接近的公司,我马上打开它的淘宝店看了看,差点就下单了个关羽。

铜师傅是做高端铜质文创工艺品的,你可以理解为“中年男人的泡泡玛特”。 它的核心产品是各种铜制的摆件、工艺品,比如铜葫芦、大圣、关公像等等。

它的行业地位:

用数据说话,在中国铜质文创工艺产品这个细分赛道里,它按收入算是行业第一,2024年市场份额高达35%。坦率地讲,能喊得出名字的没有第二家。

它的生意模式:

产品:核心是铜工艺品,也延伸到了金、银材质。产品设计大量取材自中国神话、传统文化(如大圣、葫芦),精准切中了一批有消费实力、有文化情怀的男性客群。

IP:有自研IP(如大圣系列),也有授权IP,但不过度依赖单一IP。

渠道:以线上直销为主(天猫、京东、抖音),占比超70%;同时也在铺线下门店。

这是一门 “传统文化+现代设计+情感消费” 的生意。它的护城河在于品牌认知、设计能力以及在特定细分市场的绝对龙头地位。但它的天花板也很明显:市场本身相对小众,且高度依赖“文化情怀”和“礼品”属性。

02

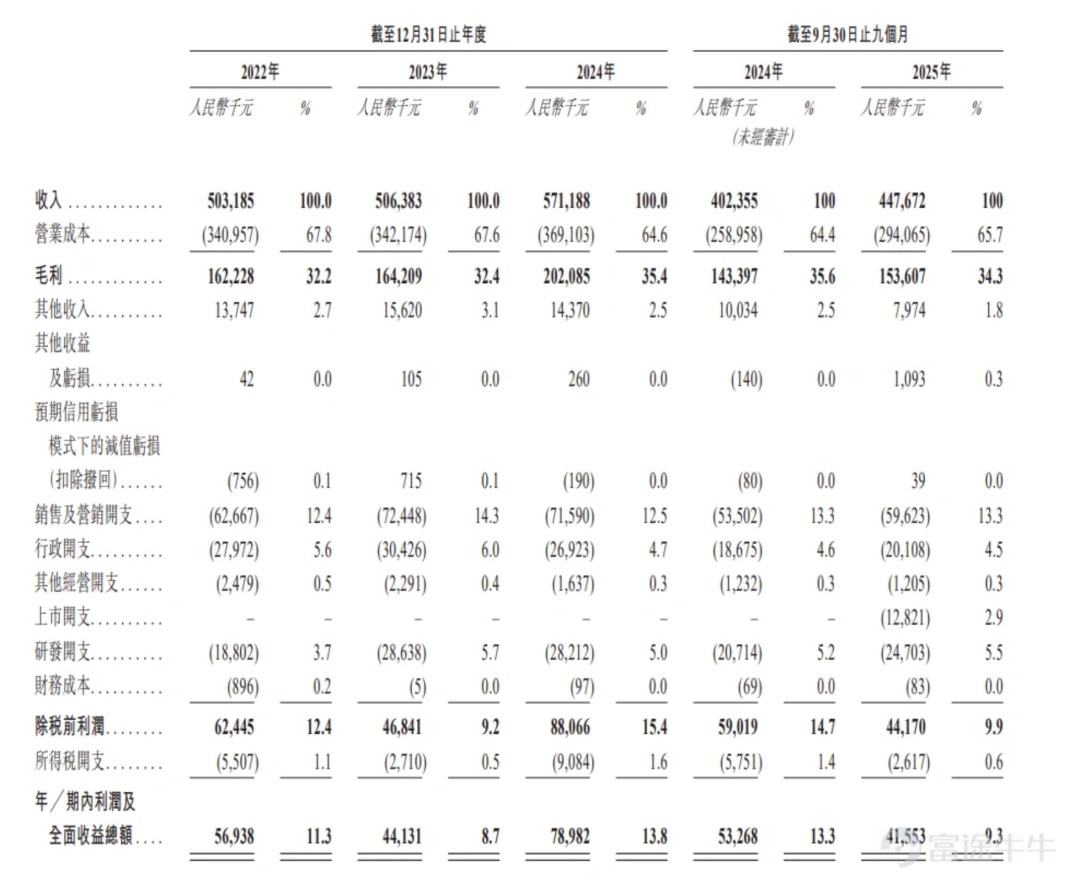

财务情况:增长稳健但缓慢,盈利小而美

看它的财报,会发现这是一门稳健有余,爆发不足的生意,财务比较健康,但故事不够性感。

1.增长平稳,缺乏爆发力

营收从2022年5.03亿,到2024年5.71亿,年复合增长率约6.6%。2025年前三季度4.48亿,同比增长11.4%。增长是稳健的,但绝非高速。

客户单价在下降:线上客单价从2022年的958元,降至2025年前三季度的598元。这可能意味着促销增多,或入门级产品占比提升。

2.盈利稳定,毛利可观

持续盈利:2022年赚5694万,2023年赚4413万,2024年赚7898万。2025年前三季度赚4155万。盈利是实实在在的,这在近期新股中难能可贵。

毛利率稳定:长期保持在32%-35% 的区间,说明产品有一定的附加值和成本控制力。

3.现金流健康,股东背景亮眼

它不烧钱,能自己赚钱,增长平稳。但对应的,它也缺乏让人热血沸腾的“高成长”故事,属于一家稳健的消费品公司,而非高弹性的科技股。

03

发行结构分析(打新必看):袖珍盘+弱基石,博弈看情绪

发行价:60.00-68.00港元/股

入场费:每手100股,约6,868.57港元。

保荐人:招银独家。

估值:按发行市值计算,PE大概在51.8-58.7倍,PS在7.16-8.11倍,无论看哪个指标,估值偏高……

基石:建投国际一家锁定 6.33%,护盘能力非常弱,基本可以忽略不计

绿鞋:有

发行机制:B,10%,无回拨。

散户一共7,407,袖珍盘,它的所有博弈价值,都来自于这极少的流通筹码。上市暴涨几乎是必然的,但大概率复制泡泡玛特的走势(前期),涨上去之后发现没有支撑,叠加铜价上行利润压缩,然后跌得爹妈不认......

后期能否复制泡泡玛特,就看是否有Labubu这种打破次元壁的出圈产品,不过大概率难呀!

打不打?

直接打入“生死有命富贵在天”组,盘子实在是太小了......中签可能得先下单个关羽拜一拜🙏

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

号外,港美股窗口最后机会,还没上车的抓紧了:港美股最后窗口,3月之后,这条路可能真的断了

陪你一起慢慢变富