此前路透社消息称:特斯拉正与中国的光伏供应商密集洽谈,计划砸29亿美元(约合200亿元人民币)采购太阳能电池板及电池制造设备,目标直指美国本土100GW的太阳能产能建设,部分设备需在2026年秋季前完成交付并运往得州。更令资本市场关注的是,此次谈判的核心对象锁定了三家A股上市公司:迈为股份(300751.SZ)、捷佳伟创(300724.SZ)、拉普拉斯(688726.SH),国内光伏企业那么多,为什么偏偏是这三家?它们各自手握怎样的技术特点?能打动这家全球科技巨头。

01

特斯拉的筛选逻辑,藏着三家公司的核心竞争力

特斯拉要买的不是单一设备,而是“先进工艺+整线方案+交付确定性”的综合能力,而迈为股份、捷佳伟创、拉普拉斯,恰好分别卡住了光伏电池制造中最核心、最难被替代的三大关键环节,形成了互补而非竞争的格局。

特斯拉的筛选标准相当明确,核心围绕四点:

一是技术必须经过大规模量产和扩产验证,拒绝实验室的理论方案;二是必须拥有全球顶尖的技术,且覆盖光伏制造的关键瓶颈工序,非核心辅助设备;三是具备极强的海外交付能力,能满足2026年秋季前的交付要求;四是能同时适配地面大产能的现实需求和太空光伏的远期想象空间。这四大标准,成为三家公司脱颖而出的核心门槛,也正是它们各自的核心竞争力所在。

先给结论:

迈为股份:HJT整线与丝网印刷的全球龙头,绑定太空光伏远期弹性,短期受益于概念主题的估值溢价,估值不低,长期或将受益于HJT技术渗透;

捷佳伟创:TOPCon成套设备龙头,具备最强的订单确定性,估值极具性价比,短期受益于特斯拉地面订单兑现,长期或将受益于TOPCon量产红利;

拉普拉斯:N型电池核心工艺的隐形冠军,技术壁垒高,客户黏性强,新股属性叠加硬科技特征,具有一定的市场稀缺性,短期受益于特斯拉核心工艺订单,长期或将受益于N型电池升级。

迈为股份:HJT领域的绝对龙头,绑定太空光伏的远期弹性

此次被提及的三家公司中,迈为股份无疑是最具“想象空间”的一家——它不仅是全球太阳能电池丝网印刷设备的绝对龙头,更是HJT(异质结)整线设备的领军者,其核心优势完美契合特斯拉“远期太空光伏+高效地面产能”的双重需求,也是三家公司中最能承接未来“太空光伏”叙事的标的。

迈为股份的核心业务聚焦于光伏设备、半导体设备及锂电设备三大领域,其中光伏设备是公司的核心支柱,贡献了绝大多数营收,2025年中报显示,这块收入占比超过96%。公司从最初的丝网印刷设备单机龙头,逐步向HJT整线设备延伸,实现了HJT电池制造四大核心工序的完整覆盖,成为国内少数能提供HJT整线解决方案的企业。

具体来看,HJT电池制造的四大核心工序为制绒清洗、PECVD(等离子体化学气相沉积)、PVD(物理气相沉积)、丝网印刷。其中,公司自主研制的HJT2.0异质结电池PECVD量产设备获得国家能源局首台套认证,且已升级至微晶异质结高效电池量产设备,技术实力处于全球领先水平。同时,迈为股份在技术上提前布局了超薄化、微晶化、无主栅、铜电镀、叠层化等前沿方向,这些技术方向与太空光伏追求的高比功率、减重、效率提升高度契合,也成为其绑定特斯拉远期布局的核心筹码。此外,公司的丝网印刷设备全球市占率长期稳居第一,市占率长期稳定在70%以上,具有较高的技术壁垒,是光伏电池制造中不可或缺的核心设备。

公司的竞争优势,体现在“技术领先+市场垄断+海外适配”三大方面,这也是其能获得特斯拉青睐的关键。

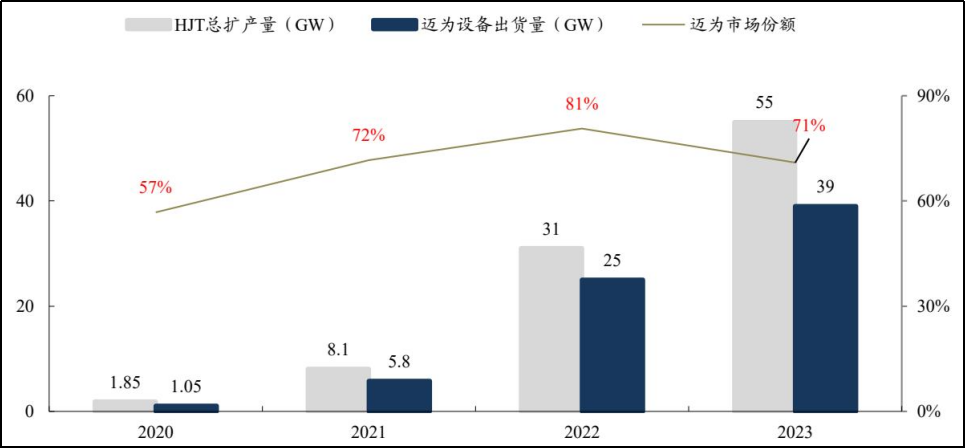

首先是HJT设备市场近乎垄断的地位。从迈为股份HJT设备市场份额数据来看(见下图),2020-2023年虽然数据有些滞后,但短期市占率的趋势难改。HJT行业的总扩产量分别为1.85GW、8.1GW、31GW、55GW,而迈为股份对应的设备出货量分别为1.05GW、5.8GW、25GW、39GW,市场份额分别达到57%、72%、81%、71%,长期维持在70%以上的高位。这种高市占率带来更重要的是“学习曲线壁垒”,迈为股份在全球最多的真实量产线中积累了量产反馈、故障案例、参数优化经验和客户工艺数据,这种经验积累是其他竞争对手短期内无法超越的,大概率也是特斯拉在快速建设地面产线中最需要的。

其次是整线交付能力的稀缺性。对于特斯拉这类跨界建厂的企业而言,整线解决方案远比单点设备更具吸引力,迈为股份有个核心优势就是国内少数能提供HJT整线交付的企业,能够为客户提供“一站式”服务,大幅降低客户的试错成本和缩短投产周期。同时,公司的HJT工艺仅需四步,较传统PERC工艺的七步、TOPCon工艺的十二步更短,且低温工艺能显著降低人力需求和能耗,更适配美国本土建厂的需求;

最后是海外布局的先发优势。迈为股份的太阳能电池丝网印刷设备和HJT整线设备已远销新加坡、马来西亚、泰国、越南等海外市场,实现了智能制造整线装备少有的对外出口。更重要的是,公司已经在新加坡设立首个海外制造基地,海外HJT产能落地响应速度极快,又与特斯拉美国本土制造的需求高度契合,也为其后续交付特斯拉订单提供了基础。

订单方面,公司凭借HJT整线设备的领先优势,持续获得头部客户订单,尤其是海外订单占比逐步提升。截至目前,公司已向通威全球创新研发中心提供GW级异质结解决方案,且海外订单持续落地,在海外市场特别是欧美发达国家,HJT因其技术优势已成为主要选择之一。在产能方面,公司的生产基地能够满足大规模设备生产需求,结合新加坡海外基地的布局,能够有效支撑特斯拉订单的交付要求,尤其是其可稳定生产50-70μm超薄电池,完美匹配太空光伏的轻量化需求。

资本市场预期来看,迈为股份的核心叙事是“HJT技术红利+太空光伏远期弹性”,市场对其预期主要集中在两个方面:一是HJT技术的规模化渗透,随着HJT产能的持续扩张,公司作为行业龙头将充分受益;二是特斯拉太空光伏布局的落地,公司作为HJT领域的绝对龙头,是太空光伏最核心的设备映射标的,具备较强的主题溢价空间。

风险方面,首当其冲的是公司受到光伏拐点不明确的影响,整体业绩还在企稳回暖中,2025年业绩可能不及2024年。而且资本市场对迈为股份的估值主要基于其HJT业务的业绩兑现和太空光伏的远期想象空间,还需实际订单和时间验证,公司的订单确定性更多依赖于HJT技术的渗透速度和海外市场的落地情况,存在一定的技术路线迭代风险。

估值特征上,公司更容易被主题溢价推动,尤其是在特斯拉订单落地、太空光伏概念升温的背景下,短期弹性确实很大,但也应提防是否有被透支估值的情况;长期来看,随着HJT技术的持续升级和海外市场的拓展,公司的业绩有望回归后持续增长,估值也将逐步向业绩兑现靠拢。

捷佳伟创:TOPCon量产之王,特斯拉地面产能“最优解”

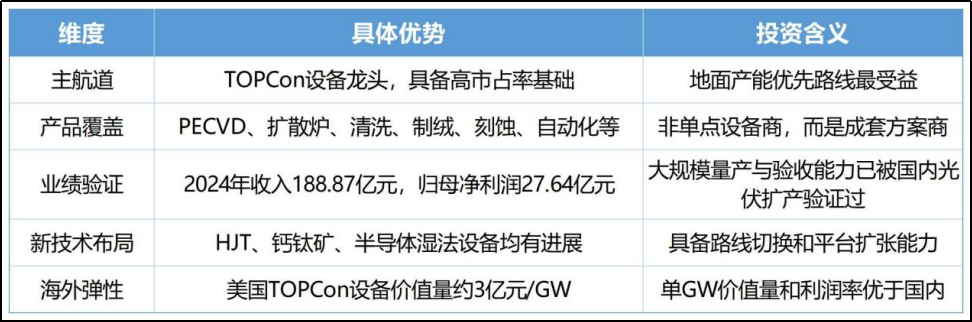

捷佳伟创代表的是特斯拉在本土快速部署地面光伏100GW的“现实确定性”。作为TOPCon(隧穿氧化钝化接触)设备的绝对龙头,捷佳伟创凭借成熟的量产技术、完整的产品矩阵和丰富的海外经验,也是三家公司中最有可能率先兑现订单的标的。

公司的核心业务是光伏电池片制造设备的研发、生产和销售,是国内光伏设备行业的龙头企业之一,其产品覆盖了PECVD设备、扩散炉、制绒设备、刻蚀设备、清洗设备以及自动化设备等电池片制造全环节,本质上是一家覆盖电池片核心工艺多环节的成套设备公司,关键词在“成套”。

这意味着,如果特斯拉在美国希望优先复制一条高效率且相对成熟、供应链可获得、爬坡风险较低的路线,TOPCon是非常现实的选择,事实上,马斯克也相当青睐这一路线。而在TOPCon设备商中,捷佳伟创的优势不只是单工序,而是整线协同和大规模量产市占率。公司产品的量产效率已突破25%,且市场占比从2023年的23%预计快速提升至2024年的60%。

关键捷佳伟创并非单一押注TOPCon路线,而是采取了多路线布局策略,在HJT、钙钛矿等前沿技术路线上均有持续布局。其中,公司在HJT领域的常州中试线电池片平均效率达到25.6%;在钙钛矿领域,大规格涂布设备、大尺寸闪蒸炉、磁控溅射立式真空镀膜设备已实现出货;在半导体领域,公司子公司中标SiC整线湿法设备订单,形成了“核心路线领先+多路线储备”的格局,也提升了其对特斯拉的吸引力,就算更换技术路线,机会成本也更低。

竞争优势上,核心体现在“量产验证充分+产品矩阵完整+海外经验丰富”三大方面,完美契合特斯拉“快速复制成熟地面大产能”的核心需求。

其一,TOPCon量产设备的领先地位。公司是TOPCon设备的龙头企业,在国内那轮超级周期的TOPCon扩产中获得了大量订单,2023年实现收入87.33亿元、归母净利润16.34亿元,收入同比增长45.4%、归母净利润同比增长56.0%;2024年业绩进一步爆发,实现营业收入188.87亿元、归母净利润27.64亿元,背后正是TOPCon设备订单的快速增长并集中确收,充分证明了公司设备的量产成熟度和市场认可度;

其二,完整的产品矩阵和整线集成能力。与单一设备商不同,捷佳伟创能够提供电池片制造全环节的成套设备,具备整线集成能力,能够为特斯拉提供“一站式”的地面产能解决方案,大幅降低特斯拉的建厂成本和投产周期。这种平台型光伏设备公司的特征,意味着特斯拉未来无论是先上TOPCon地面产线,再做HJT部分试验线,或后续切入钙钛矿/叠层路线,都可以维持较高程度的供应商延续性,这也是特斯拉非常看重的;

其三,丰富的海外扩产经验和高盈利性。根据行业调研,海外TOPCon设备平均打包价约2亿元/GW,美国市场约3亿元/GW,海外订单利润率比国内高约10个百分点。而捷佳伟创在海外市场布局较早,2025年海外订单占公司总订单比重高达九成,具备丰富的海外项目交付经验,能够完美适配特斯拉美国本土建厂的需求,同时也能为公司带来更高的盈利空间。

在订单方面,公司在TOPCon大扩产阶段积累了大量在手订单,2023年末,公司合同负债181.1亿元、存货净值212.8亿元,显示出极强的订单储备能力。虽然之后受行业周期影响,新签订单有所回落,但其过往大规模交付能力已被充分验证。根据行业纪要,2025年四季度,特斯拉基本选定TOPCon技术路线,预计首批订单约2-3GW,而捷佳伟创作为TOPCon设备龙头,大概率将是这批订单的首选供应商之一,所以说确定性最强。

在产能方面,公司具备大规模设备生产和交付能力,能够满足特斯拉2026年秋季前的交付要求。同时,公司的海外布局逐步深化,能够快速响应特斯拉美国本土的交付需求,尤其是其设备在海外市场的认可度较高,已获得多个海外头部客户的验证,进一步提升了其订单兑现的确定性。

从资本市场视角来看,捷佳伟创的核心逻辑是“TOPCon量产红利+特斯拉订单兑现”,估值弹性主要来自订单修复和海外市场的拓展,而且12倍左右的相对PE(TTM),带来了巨大的估值性价比。目前,市场对捷佳伟创的估值主要基于其TOPCon业务的业绩兑现能力,随着特斯拉订单的逐步落地,以及TOPCon产能的持续扩张,公司的业绩有望持续增长,估值也将迎来修复。此外,公司的多路线布局也为其长期增长提供了保障,尤其是HJT、钙钛矿等前沿技术的突破,有望进一步提升公司的估值空间。

风险上,公司的业绩增长确定性很强,但高度依赖TOPCon路线的扩产节奏,如果未来技术路线出现重大迭代,可能会对公司的订单产生一定影响。但从目前来看,TOPCon作为地面大规模量产的成熟路线,短期内仍将占据主导地位,捷佳伟创的订单确定性相对较高。

拉普拉斯:隐形冠军,卡住TOPCon/XBC核心工艺命门

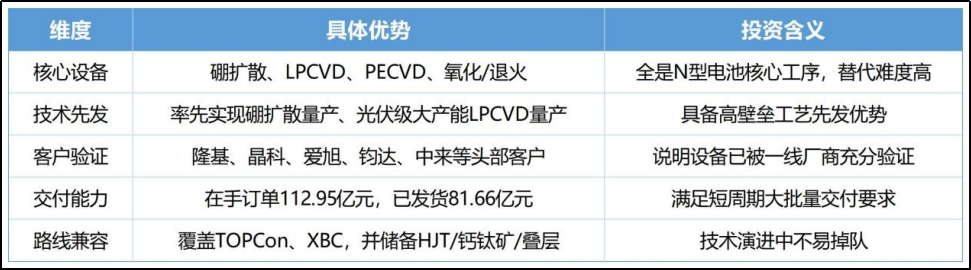

拉普拉斯在资本市场的知名度并不高,但从工艺价值量和技术门槛来看,它却是此次名单中最典型的“工艺设备硬科技”公司之一。公司凭借在硼扩散、LPCVD(低压化学气相沉积)等核心工艺设备上的先发优势,卡住了N型电池升级的命门,成为特斯拉TOPCon/XBC路线布局中不可或缺的核心供应商。

公司的核心业务聚焦于光伏设备、半导体设备的研发、生产和销售,其中光伏设备是公司的核心业务,主要产品包括热制程设备、镀膜设备和自动化设备,重点覆盖TOPCon、XBC等N型电池的核心工艺环节。

技术上,核心优势集中在两个方面,也是N型电池量产的关键瓶颈:一是率先实现硼扩散设备规模化量产和应用,突破了N型电池片量产的核心瓶颈;二是率先实现光伏级大产能LPCVD大规模量产,解决了TOPCon隧穿氧化及多晶硅层制备的核心需求。这两个环节的设备并非简单的标准件,而是直接嵌入客户的工艺know-how之中,一旦验证通过,客户黏性极强,替代难度极高。

产品结构上,拉普拉斯的设备覆盖了热制程(低压水平硼扩散、磷扩散、氧化/退火设备)、镀膜(LPCVD、PECVD)、自动化(扩散/LPCVD/PECVD上下料设备)等核心环节,并且可以扩展到半导体热制程和镀膜设备,形成了“光伏+半导体”双赛道布局。

竞争优势体现在“技术先发+工艺卡位+客户验证”三大方面,是特斯拉TOPCon/XBC核心工艺环节的不二之选。

第一个是核心工艺的先发优势。公司在硼扩散、LPCVD等核心设备上率先实现规模化量产,形成了极高的技术壁垒,成为N型电池升级过程中的核心受益者。尤其是LPCVD设备,作为TOPCon电池制造的核心设备,直接决定了电池的效率和良率,而拉普拉斯是国内少数能实现大规模量产的企业,具备极强的稀缺性。

第二个是工艺卡位的不可替代性。拉普拉斯的设备主要聚焦于N型电池的核心瓶颈工序,这些工序直接决定了电池的效率、良率、产能和单位投资回报率,并非可随意替换的辅助设备。公司的硼扩散设备解决了N型电池量产的瓶颈,LPCVD设备满足了隧穿氧化和掺杂多晶硅层制备的需求,自研水平放片工艺满足了大硅片、薄硅片的需求,自制热场通过非对称设计实现精准控温,进一步提高了电池的效率和良率,这些优势使其成为特斯拉TOPCon/XBC路线布局中不可或缺的核心供应商。

第三个是几乎被所有头部客户验证过。公司的前十大客户包括爱旭、隆基、晶科、天合、钧达、中来等光伏头部企业,技术路线覆盖ABC、HPBC、TOPCon等,充分证明了公司设备的技术成熟度和市场认可度。这些头部客户的验证,也为特斯拉选择拉普拉斯提供了重要参考,降低了特斯拉的试错成本。

资本市场预期来看,拉普拉斯的核心逻辑是“N型电池核心工艺红利+特斯拉订单兑现”,其估值特征体现为“新股属性叠加工艺硬科技特征”,估值中枢主要取决于公司的成长兑现情况。

拉普拉斯的估值溢价大多是其在N型电池核心工艺设备上的稀缺性。后期如果特斯拉订单能真的落地,叠加N型电池产能的持续扩张,公司的业绩有望快速增长,估值也将逐步向成长兑现靠拢。此外,公司的多技术路线兼容能力(覆盖TOPCon、XBC,并储备HJT/钙钛矿/叠层),也为其长期成长提供了保障,降低了技术路线迭代的风险。

风险端,公司的业绩规模相对较小,2024年收入57.28亿元,归母净利润7.29亿元,2025年预期也差不多,且其业务聚焦于细分核心环节,订单规模可能不如前两家公司,但胜在工艺壁垒高、客户黏性强,长期成长确定性较强。

分析这三家A股上市公司的核心竞争力后,不难发现,特斯拉同时与迈为股份、捷佳伟创、拉普拉斯谈判,并非要在三者中选择其一,而是要搭建一套“多路线、多工序、可快速复制、可远期升级”的供应体系,三者之间是互补关系,而非竞争关系,共同构成了特斯拉光伏设备采购的“组合拳”。

02

总结:三家公司的短期机遇与风险并存

综合来看,迈为股份、捷佳伟创、拉普拉斯能够成为特斯拉29亿美元光伏设备采购的核心谈判对象,本质上是其各自核心竞争力的体现,三者在特斯拉的光伏布局中扮演着不同的角色,有预期,但也要看订单能否真实落地的节点。

这里特别提醒注意的是短期概念带来的预期风险:目前路透社报道的仅是“谈判对象”,并非最终签约公告,三家公司的公开口径大多也都是“暂无应披露信息”,且部分设备需要中国监管批准出口,可能会影响交付节奏与收入确认时点。此外,地面光伏和太空光伏不能混为一谈,当前订单主要服务于地面产线建设,太空光伏更多是远期想象空间。

不过,特斯拉的此次采购,已经为三家公司的发展带来了一个不错的预期基础,也为A股光伏设备赛道带来了新的机遇。如果再遇到国内光伏产业“反内卷”带动的周期拐点,长期空间还是很乐观!