(来源:达摩财经)

出品|达摩财经

中信银行迈入“10万亿俱乐部”后,率先公布了2025年度业绩报告。

3月20日,中信银行(601998.SH)发布公告显示,2025年全年,该行实现营业收入2124.75亿元,比上年下降0.55%;实现归母净利润706.18亿元,比上年增长2.98%。

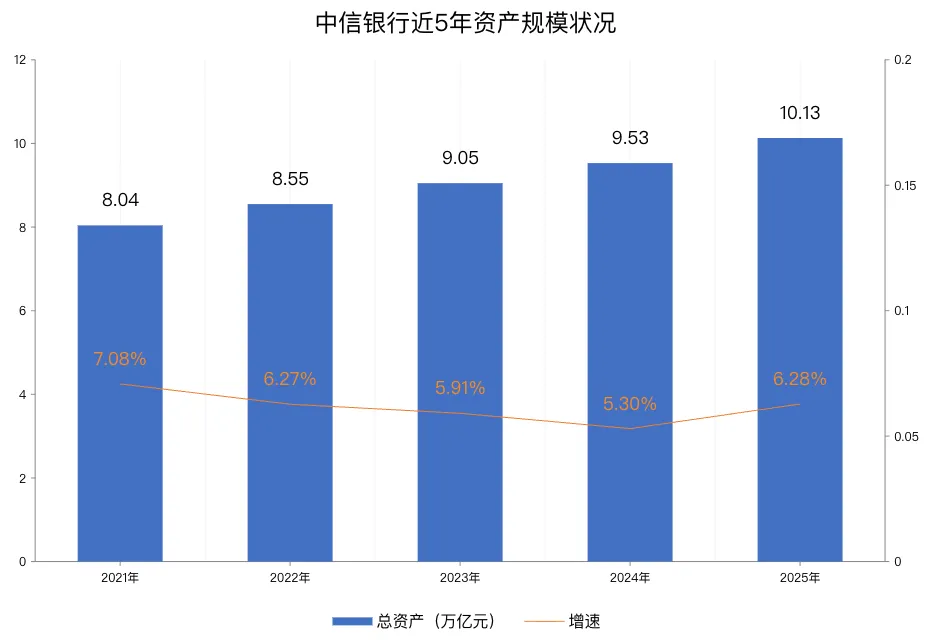

中信银行本次年报最大的亮点,莫过于资产规模的阶梯式跳跃。截至2025年末,中信银行总资产规模达到10.13万亿元,较上年末增长6.28%。与招商银行、兴业银行、浦发银行共同组成股份行“十万亿梯队”。

中信银行近五年的总资产规模增长相对稳定,虽然此前4年增速连续下降,但总体变动较为平滑,并不会出现大起大落的现象。而且在增速四连降后,2025年该行的资产规模增速再次出现回升趋势。

不过,从营收表现上看,中信银行表现略逊于其他三家“十万亿”股份行。据此前业绩快报数据,招商银行、兴业银行、浦发银行2025年营收增速分别为0.01%、0.24%、1.88%,而中信银行是唯一下滑的一家。

中信银行近几年一直采取均衡、稳健、可持续的主基调,营收的下滑也在情理之中。

相较于营收增速,中信银行连续5年净利润实现正增长,这在股份行中较为难得。董事长方合英也在年报致辞中表示,该行净利润五年内实现500亿、600亿、700亿“三级跳”,是为数不多实现连续五年正增长的股份行。

值得一提的是,中信银行2025年的分红力度再创新高。根据利润分配预案,中信银行计划每10股派发现金股息1.93元(含税),年度现金分红总额107.40亿元;叠加中期已派发的104.61亿元现金股息,全年合计派现212.01亿元。

事实上,作为股份行的排头兵,中信银行的分红比例对比招商银行弱了许多。近几年来,招商银行的年度现金分红比例一直在30%以上,而中信银行自2017年后,分红比例一直没有达到过30%。

2025年度,中信银行两次现金分红的股利支付率达到30.02%,分红金额与分红比例均刷新近十年纪录,吸引力有了显著的提升。

利息净收入微降

在中信银行均衡、稳健、可持续的经营理念下,2025年度再度收获一张“增利不增收”的成绩单。本次也是继2023年收入下滑2.6%后,近五年内再次收入下滑。

而中信银行净利润的增长,主要还是通过拨备进行了一定的调节。2025年,中信银行计提减值581.72亿元,占营收比例27.38%。

2021年至2024年,计提减值占营收比则分别为37.67%、33.78%、30.21%、28.6%。可以看出,在银行业息差持续下行的环境下,通过减少拨备调节利润已经成了稳利润的重要手段。

息差持续收窄是2025年银行业面临的共性压力,中信银行也未能例外。截至2025年末,中信银行的净息差为1.63%,较上年末减少14BPs。去年,中信银行利息净收入1444.69亿元,比上年下降1.51%,实现非利息净收入680.06亿元,比上年增长1.55%。

两大净收入降幅和增幅基本一致,但利息净收入的盘子更大,因此非利息净收入增长不能抵消前者收入下滑。

与此同时,中信银行也在压降成本来保证增厚利润空间。2025年,该行营业支出为1288.01亿元,同比减少2.95%。其中业务及管理费用671.59亿元,比上年减少22.51亿元,下降3.24%。

在资产质量方面,中信银行的表现可圈可点。截至2025年末,中信银行不良贷款率为1.15%,较2024年末下降0.01个百分点,实现连续7年下降。

对于中信银行2026年的经营策略,方合英在业绩会上提到,该行接下来将以调结构、固长板、强特色、抓重点为主要经营思路。

调结构方面,中信银行将继续强化以结构为本的风险管理理念和策略;固长板方面,进一步构建以支付结算与交易为支撑的新量价平衡下的负债业务增长模式,夯实负债成本的基础;强特色方面,以综合金融服务模式放大差异化的竞争优势。

在抓重点方面,则要主攻几个基础好、市场好、价值高的业务增长点。资本市场业务、跨境金融、投资交易能力、财富管理、化险和清收等方面,都将成为中信银行未来“要增量”的重要来源。

零售贡献利润骤降

方合英在业绩会上表示,中信银行大方向的发展格局为“公司挑大梁、零售稳贡献、金市增收入、风控创价值”。但零售银行业务目前来看仍充满挑战。

2025年,中信银行三大板块中,公司银行业务营业净收入919.30亿元,增长2.18%;金融市场板块营业净收入280.59亿元,较上年增长4.95%。唯独零售银行业务净收入748.43亿元,较上年下降8.53%,成为三大板块唯一下滑的业务。

尽管零售银行业务仍是中信银行的重要战略方向,但自2022年开始,中信银行零售银行业务税前利润已经连续4年下降。

2021年至2024年,中信银行零售银行业务税前利润分别为227.04亿元、173.80亿元、159.35亿元、92.30亿元。

2025年,该行零售银行业务税前利润为53.03亿元,同比下降42.55%,占利润总额的比重从2021年的34.6%骤然降至6.3%。

当前国内商业银行零售业务正迎来结构性调整,信用卡业务作为核心板块之一,也步入深度优化阶段。从中信银行披露的2025年经营数据来看,其信用卡业务呈现出“量增质调”的特征。

截至2025年末,该行信用卡累计发卡量达到1.29亿张,较上一年度末增长4.60%;而信用卡相关贷款余额为4621.17亿元,同比回落5.28%,整体资产规模有所收缩。

全年交易层面,中信银行信用卡总交易额为2.18万亿元,同比下滑10.66%;对应实现的信用卡业务收入为477.49亿元,同比降幅达14.60%。若从更长周期观察,自2023年起,该行信用卡交易额与营业收入已连续三年保持下行态势,行业增长压力与业务转型需求愈发明显。

与整体不良下降相比,中信银行个人贷款不良仍值得关注。2025年,该行个人贷款不良率由1.25%升至1.32%,其中个人消费贷款不良率同比上升0.66个百分点至2.80%,信用卡不良率2.62%,同比上升0.12个百分点。

该行风险总监金喜年表示,2024年以来,面对零售风险的行业性趋势,该行通过采取业务加风险联防联控机制,加强授信全流程管理等措施,持续提升自主获客和自主风控能力。主要产品的风险趋势向好,该行也有信心实现零售资产质量的尽快企稳。