3月23日,全球投资者们正在权衡美国总统唐纳德·特朗普要求伊朗方面重新开放霍尔木兹海峡可能带来的截然不同结果,这些潜在的重大结果以及市场定价趋势全面凸显出,最新这场美国/以色列与伊朗之间的大规模军事级别对峙正逼近成为一个转折点。随着特朗普在社交媒体重磅宣布“推迟5日”,市场开始高呼“TACO时刻已至”,然后高盛等华尔街机构却表示,见底时刻未到,实质上是市场仍然在“短线押特朗普退一步、长线防战争拖更久”之间反复拉扯,而AI超级龙头这一拥挤交易仍可能是最后一块被市场拿来换现金的抛售筹码。

在中东地缘政治紧张局势全面升级之际,“极度恐惧”情绪可谓席卷全球金融市场的每一个角落,亚洲股市周一集体重挫,足以用“黑色星期一”来形容,日韩股市更是携手暴跌,铜价跌至逾三个月低点,现货黄金日内跌近9%,抹去年内全部涨幅,现货白银日内跌近8%。

周一,随着美以与伊朗之间的军事冲突进入第四周,特朗普“最后48小时通牒”进行入最终倒计时阶段,然而双方措辞骤然强硬,有着“风险资产风向标”称号的比特币,以及全球股票、债券与黄金资产同步下跌。油价飙升带来的通胀预期攀升与经济增长前景恶化的双重冲击,正在迫使投资者们重新评估美联储等全球主要央行的货币政策路径,市场情绪持续趋向防御。

然而,在周一亚盘收盘之后,即欧洲市场开盘初期,特朗普在社交媒体发布的最新动态令市场风险偏好再度升温。美国总统特朗普在社交媒体平台“真实社交”发文称,“美国和伊朗在过去两天进行了非常良好和富有成效的对话”。特朗普称,已指示暂停对伊朗发电厂和能源基础设施的一切军事打击,为期五天,但前提是正在进行的会议和讨论取得成功。

全球股票等风险资产在周一亚盘时期的更广泛回撤,主要因为中东紧张局势在周末不断加剧。美国总统唐纳德·特朗普威胁称,除非伊朗重新开放霍尔木兹海峡这一关键地全球贸易水道,否则将轰炸伊朗的发电厂等核心电力基础设施,并且强调首当其冲的将是其中规模最大的一座。德黑兰方面则回应警告称,如果其燃料和能源基础设施遭到美国与以色列攻击,它将打击整个中东地区的关键基础设施。

作为回应,伊朗国防委员会周一发表声明称,一旦敌人攻击伊朗的海岸或岛屿,伊朗将立即在波斯湾所有航道上布设各类水雷。伊朗武装部队哈塔姆·安比亚中央司令部发言人当地时间23日发表声明称,由于伊朗武装力量的精准打击与战略部署,目前美以在西亚地区的多层防御网络已陷入崩溃,武器供应保障系统遭到干扰,整体战局正发生扭转。

伊朗军队事实上已将霍尔木兹海峡“准封锁”,意味着全球约20%能源流动全面受阻,并伴随油轮攻击与航运中断,国际能源署(IEA)近日研究报告显示,2月底美国、以色列打击伊朗的军事行动,引发了全球石油市场历史上最大规模的供应中断;与此同时,美国政府正在考虑通过军事手段(包括潜在地面或准地面控制哈尔克岛)恢复航运通道并彻底掌控霍尔木兹海峡。

布伦特原油已经持续徘徊并且愈发企稳在每桶110美元附近,已不再是短暂的狂野飙升——意味着高油价可能是一个持续性的重大威胁,投资者、央行政策制定者以及企业领袖们都不得不正视这一现实。据悉,哈尔克岛是伊朗最大原油出口基地,伊朗90%的原油从这里出口。

特朗普发出“最后通牒”,投资者们纷纷推演伊朗风险最可能情景:“TACO 时刻”已至?

一些专业机构投资者正在削减敞口并提高现金持有比例,担心如果美国和伊朗兑现各自的极端军事威胁,海湾地区包括油气设备在内的基础设施将遭受更大范围的破坏。另一些投资者则在为持续的剧烈波动本身布局,并且预期无论结果如何,市场都将持续出现剧烈波动。还有一小部分人正准备在下跌中积极贯彻逢低买入策略,押注于特朗普惯用的边缘施压模式(即TACO策略)——这种模式曾使他在走到极端行动前又选择立场软化与撤回。

TACO(Trump Always Chickens Out / 特朗普总是临阵退缩):诞生于2025年4月特朗普向全球发起史无前例“对等关税”战役的时期。“TACO ”策略现已被交易员们广泛采用乃当前最热门交易策略,每当特朗普发出新的更加激进的关税威胁或者抛出其他的重大威胁引发市场暴跌时,投资者便押注他最终会退缩或者实际落地的政策较特朗普的口头威胁大幅削弱,进而选择在适当的低迷时机大举抄底,大举押注股票市场将在不久后出现大举反弹。从特朗普最新表态暂停对伊朗发电厂和能源基础设施的一切军事打击来看,“TACO时刻”似乎已经到来。

特朗普多次威胁称,如果该水道在纽约时间周一晚上之前仍未重新开放,就将打击伊朗的发电厂等众多公用事业基础设施,这使这场已搅动全球金融市场数周的地缘政治冲突风险进一步升级。对于专业的华尔街交易员们而言,挑战已不再只是管理风险,而是如何推演一连串令人眼花缭乱的后续影响。

来自伦敦Pepperstone Group的高级研究策略师Michael Brown表示,这一最后期限“极其重要”。“鉴于此事利害关系之高——本质上是一个非此即彼的结果,要么局势降温,要么大规模升级,市场参与者们根本无法忽视这一在人类社会地平线上巨大逼近的风险。”

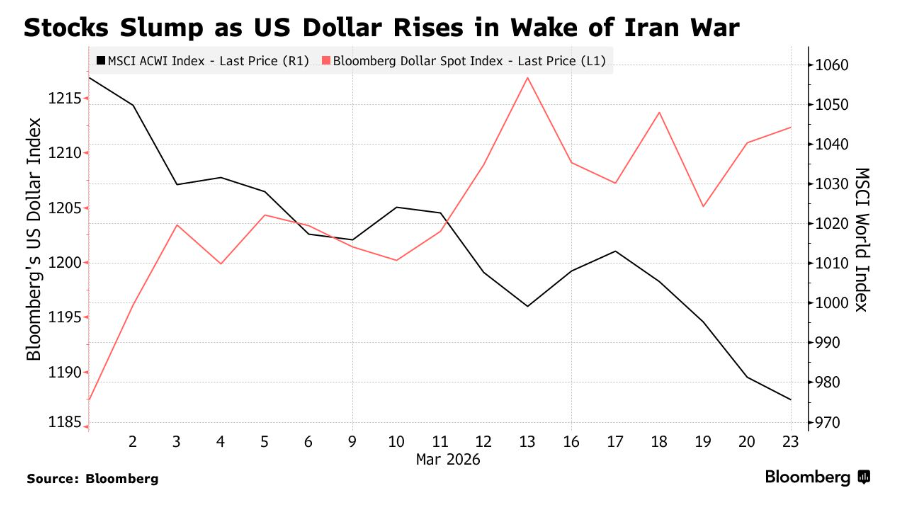

过去一个月,金融市场一直在艰难消化这场地缘政治战争及其引发的能源供应危机冲击带来的一系列后果。尤其是市场滞胀风险急剧上升,加息预期不断被前置,股市和债市同步暴跌。美元重新确立了其避险地位,而股票市场的交易员们则在国防军工股、可再生能源以及马来西亚能源资产等领域寻找有选择性的机会。

周一,亚洲股市可谓首当其冲遭遇重挫,MSCI亚太指数跌幅超过3%,并正迈向进入技术性回调区间。全球债券市场同样因愈发高企油价之下的滞胀预期升级而大幅下跌,而在通胀与滞胀担忧不断升温之际,黄金已抹去今年以来逾半数涨幅。欧洲股市周一也同样走向显著回调,但是在特朗普已指示暂停对伊朗发电厂和能源基础设施的一切军事打击为期五天之后,欧洲股指集体大涨,WTI与布伦特原油价格跌幅扩大。

对于那些已经被快速反转行情折磨得疲惫不堪的投资者而言,特朗普的最后通牒以及“左右脑互搏式”的矛盾言论,可谓进一步强化了他们的谨慎偏好。因此,许多人正在进一步降低敞口,而不是追逐新的仓位。

Pictet Asset Management 投资组合经理Jon Withaar表示:“没有人有信心伊朗人会在这件事上选择让步,尤其是在他们已经发出针对该地区基础设施资产的反威胁之后。”他表示,该基金正在日本增加指数层面的对冲,因为当地目前“买盘势力罢工”。

坚持削减仓位还是响应“TACO逢低买入”信仰? 高盛表示市场真正见底的阶段还没有到

聚焦于石油的大宗商品交易员们对最新威胁表现得相对从容,选择等到中东地区的地面局势真正出现变化之后,再作出重大动作。新加坡基金 8VantEdge Pte 的高级投资组合经理Stefano Grasso曾是一名大宗商品市场的能源交易员,他表示,布伦特原油已经接近2022年中以来的最高收盘水平,自2月底对伊朗发动打击以来已上涨逾50%,因此在此时此刻,口头升级已经几乎没有什么影响。

Grasso表示:“市场已经进入一种言辞饱和状态,对‘彻底摧毁’这类威胁的定价已经体现在三位数油价标签中。除非这48小时的倒计时走完,我们看到这是否代表真正的变化,否则交易员不会再次贸然行动。”

对于在最后期限逼近之际的基金经理来说,最大的疑问是谁会先退让,以及这将对石油市场产生什么影响;而石油市场一直是这场跨资产类别冲击波的震中。

自战争爆发以来,对冲基金一直在削减或对冲现有外汇头寸,因为不确定性使外汇仓位完全受制于新闻头条标题。在利率与美债交易市场,上周随着油价突破每桶100美元,收益率曲线陡峭化交易承受了巨大压力。

反过来,市场参与者已开始计入英国央行今年加息四次的可能性,而知情人士表示,欧洲央行最快可能在下次会议上就准备加息。交易员们也在加大对美联储加息的押注,定价反映出到年底前将加息20个基点。

新加坡SGMC Capital Pte首席执行官 Massimiliano Bondurri 表示:“我们在冲突爆发之初就已经持续削减较长期限固定收益敞口,并将根据价格走势继续这样做。总体而言,以当前信用利差来看,固定收益并不具吸引力。我们更倾向于先减仓,等待未来更好的入场机会。”

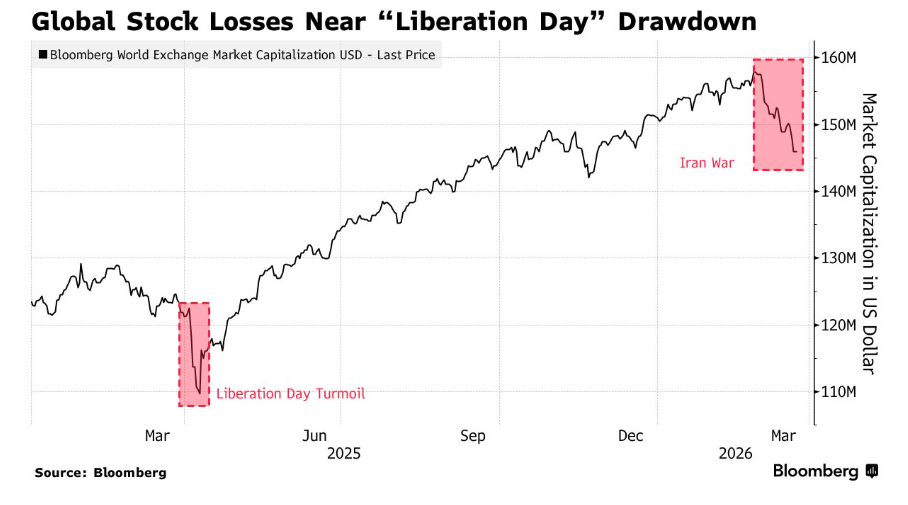

总的来看,自伊朗冲突爆发以来,全球股票市场市值已蒸发约11.5 万亿美元,这一回撤规模可与一年前特朗普按国家逐一推出激进的对等关税措施后那场动荡中约12.2万亿美元的跌幅相提并论。同样在此期间,全球债券市值已下跌逾2.5万亿美元,而彭博美元指数上涨逾 2%。

私人银行EFG International首席执行官Giorgio Pradelli 表示,客户关注的关键主题之一是交易波动性。他还补充表示,结构性产品也正成为焦点,因为投资者希望利用市场波动加剧的重大交易机遇。

新加坡多策略对冲基金GAO Capital 首席执行官Chauwei Yak表示:“自1月底以来,我们在这场战争中一直持有航运多头、电力多头、天然气多头以及个股波动率多头。”她表示,目前公司大约有10%至12%的资产以现金形式持有。但Yak也在寻找某些股票的逢低买入机遇,包括日本银行股、航运股以及金属精炼企业,“前提是假设这场战争总有一天会结束,”她表示。

事实上,对于很大一部分投资者来说,冲突突然之间暂时结束并由此引发又一次剧烈反转的可能性,同样是一个重要考量因素。

瑞银集团首席策略师Bhanu Baweja表示:“这是一个非常二元化的事件。在股票市场上,市场仍然处于一种‘事情很快就会好转’的交易逻辑之中。而且一次又一次,逢低买入都得到了回报,最好的例子就是‘解放日’。”

大和资产管理首席策略师Kensuke Togashi表示,该公司策略正“从高动量个股轮动转向落后股”,尽管他认为,相比局势突然改善,这场冲突更有可能拖延更久。

而这种两难困境,正体现了许多投资者的思维方式。Nissay Asset Management首席投资组合经理Taku Ito表示:“很难采取行动。我们必须同时考虑这两种可能性。”

在华尔街金融巨头高盛看来,美股市场已经进入去风险化阶段,但还远没到“投降式抛售”完成、市场真正见底的阶段。200日均线失守、负 Gamma、情绪重置不足、系统性资金尚未完全出清,这些信号本来就说明市场脆弱;而现在叠加的是一个更危险的外生变量——特朗普对伊朗的“最后通牒”把市场重新推入“要么降温、要么大升级”的二元情景。

在这种环境下,高盛策略师们把AI复合体 / Mag7 视为“最后的抛售来源”,背后的逻辑其实非常硬:当周期股、金融股、亚洲风险资产等板块已经先被削减后,市场里仍然最拥挤、最有浮盈、也最容易快速变现来补保证金或降风险的,往往就是AI超级龙头和大市值科技股。过去几个月,市场已经多次证明AI交易具有典型的“拥挤长仓”属性;:高盛表示,AI驱动的科技股抛售曾令股票型对冲基金遭遇近一年最差单日表现;与此同时,投资者们今年也一直在质疑巨额AI资本开支能否支撑当前估值。换言之,AI板块不是先跌到最便宜的地方,而是最可能在下一轮被当作流动性来源卖出的地方;它从“增长信仰”变成“融资工具”,这正是高盛这篇报告最关键的提醒。

在高盛策略师们看来,市场的主导逻辑正在从单一的AI算力牛市叙事,切换到更残酷的宏观现实检验:如果霍尔木兹海峡风险不降、油价在 100美元上方停留更久,那么高估值科技股就会同时承受更高折现率、盈利预期下修和仓位去杠杆三重压力;在这种阶段,任何反弹都更像交易性反弹,而不是战略性反转。高盛策略师们的最新观点本质上是在说,现在还不是“所有人都已经绝望”的底部,而是“大家开始意识到最后还能卖什么”的阶段;而那个最显眼、最集中的卖出池,恰恰就是AI超级巨头。