(来源:洋恺宏观)

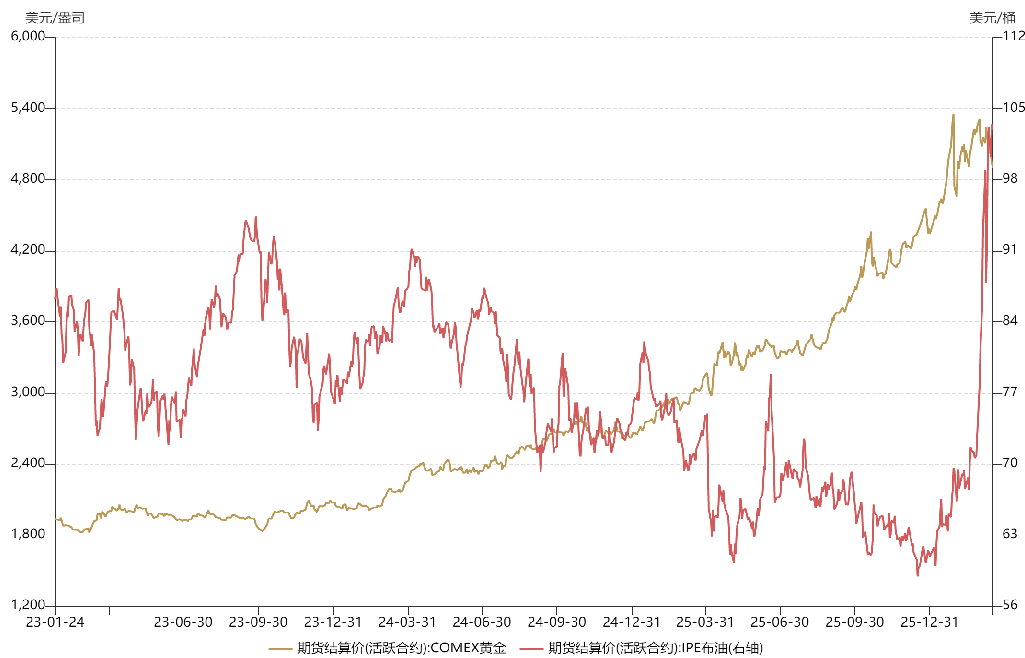

美伊战争爆发以来,作为跟地缘政治高度相关的两个品种,原油和黄金呈现截然不同的走势,前者大幅上涨,后者小幅下跌。为什么会这样呢?

作为天然货币,黄金有三大避险职能:避地缘风险、避通胀风险、避美元风险。金价同时受这三种力作用,因而在不同阶段发挥不同程度的避险作用。

2023年底以来,贵金属迎来一波超级牛市,金价从1800美元飙升至5000多美元。之所以会有这么强的上涨动力,是因为黄金同时承担了地缘避险、通胀避险和美元避险职能。

2023年10月,在俄乌战争的基础上,巴以爆发大规模冲突,中东陷入战乱。2024年爆发红海危机,曼德海峡遭到封锁。2025年川普上台,国际秩序摇摇欲坠。这些都是地缘形势混乱的体现,对金价形成有力支撑。

另一方面,2023年美国经济从过热切换为滞涨,到了2024年,受政治因素影响,美联储在通胀问题尚未解决的情况下,悍然开启降息周期,这使美元流动性重新泛滥。一方面是宽松中期,另一方面是二次通胀风险,黄金同时承担美元避险和通胀避险职能,这为金价起飞提供燃料。

在三大避险职能均集齐的情况下,金价焉能不涨?除此之外,受益于美联储宽松周期,无论是新兴市场还是发达市场,无论是A股还是美股,均迎来牛市行情。

再来说油价,去年的油价中枢明显低于前年,这是因为川普上台后拉拢OPEC大幅增产原油,试图迫使俄罗斯在谈判桌上让步。该策略一度取得效果,普京在和谈问题上多次松口。假如没有美伊战争的话,预计今年上半年俄乌将签署停火协议。

自中东战争爆发以来,金价和油价经历多次反复,二者走势出现背离,其成因有所区别。

对金价来说,1月中下旬(开战前半个月),随着美伊爆发冲突的概率持续上升,金价迎来上涨,其背后反映的是黄金的地缘避险属性。按照当时市场主流预期,这场冲突可能会类似去年的“午夜之锤”行动,持续时间较短,更多是阶段性行情。

美国对伊朗实施“斩首”行动后,金价短期反弹,但很快就迎来暴跌。这是因为资金主力从黄金切换到原油所致,由于前期黄金筹码过于集中,资金主力为做多原油,选择卖出黄金以获取流动性。也就是说,黄金到原油的“换仓”行为,导致金跌油涨。

另一方面,由于海外开始定价美伊战争持久化,美股等风险资产承压,迎来赎回潮。美国金融市场遭遇流动性危机,作为变现能力仅次于现金的资产,黄金遭到大举抛售。也就是说,3月初对黄金的砸盘,并非是因为国际投资者看空黄金,而是伴随流动性危机的自保策略。

如果是遭遇流动性危机还好,这种场景下金价往往会形成“深V”走势,提供抄底机会。更麻烦的还在后面,3月中旬以来,海外对美伊冲突的预期变得更加悲观,不仅担心海峡可能会被长期封锁,还担心交战方可能会大规模袭击对方能源设施,这会使油价长期维持在偏高水平,对全球经济造成毁灭性冲击,甚至引起国际秩序的坍缩。在这种场景下,美联储或推迟降息节奏,甚至有可能会像2022年那样重启加息周期。基于此预期,金价迎来暴跌,其回调程度打破近几年最高记录。

也就是说,黄金的地缘避险职能依旧在发挥作用,但当下导致金价暴跌的,是美联储货币政策的反转预期,黄金的美元反避险属性压倒了地缘避险和通胀避险属性,成为其主要驱动力。与之前几次下跌相比,当下黄金的基本面发生了改变,不再是流动性危机,也不再是获利了结,而是海外对美联储货币政策收紧的担忧。这种担忧也体现在A股和美股等风险资产上,毕竟覆巢之下岂有完卵。

美伊战争爆发以来,原油价格也经历一波三折,造成这种波动的原因,是海外投资者对地缘政治的认知出现了偏差。“斩首”行动后,油价持续拉升,最高接近120美元/桶。然而3月上旬由于特朗普暗示“战争很快就会结束”,市场开始执行“TACO”交易,认为伊朗局势可能会缓和,油价一度暴跌30%。然而与关税问题不同,地缘危机的主导权并不在特朗普手中,他没办法在海峡被封锁的情况下全身而退。最终市场修正了对原油的预期,油价重回上升通道。

在地缘问题上,市场有时候会产生一些偏差,不过这种定价偏差未必是坏事,油价下跌反而可以带来加仓机会,方便后来者上车。

展望未来,金价和油价的走势取决于美伊冲突的节奏。如果演绎为俄乌那样的持久战,那上半年黄金可能缺乏配置价值,短期内可以先搞搞能源链。不过事态仍存在反转可能,美伊战争可能会迎来很关键的临界点,这关系到霍尔木兹海峡能否在短期内解封,就看特朗普如何抉择了。