摘要

事件:3月27日统计局公布2026年1-2月工业企业效益数据,营收累计同比5.3%、前值1.1%;利润累计同比15.2%、前值0.6%。2月末,产成品存货同比6.6%、前值3.9%。

核心观点:低基数与营收改善,共同推升2026年1-2月利润。

总体:1-2月利润同比明显回升,主要源于低基数及营收改善的影响。2026年1-2月,受基数走低影响,工业企业利润累计同比较2025年12月回升10.1个百分点至15.2%;而环比基本持平2019年来同期。从影响因素看,营收对利润增速的拉动有较大上行,较前月上行9.3个百分点至5.8%,整体好于季节性。利润率对利润增速的拉动回升主要得益于低基数,成本率(1.2%)、费用率(-2%)环比均持平季节性(分别1.1%、-2%)。

营收:1-2月营业收入回升幅度较大,主因内、外需表现均好于季节性。1-2月,消费、投资、出口增速分别较前月上行1.9、16.9、15.3个百分点至2.8%、1.8%、21.8%,对营收形成较大支撑。分产业链看,石化链、冶金链、消费链营收均有改善,1-2月三大产业链营收累计同比分别较前月上行7、8.8、8个百分点至-0.7%、7.5%、6%;剔除价格因素后的实际营收累计同比分别较前月上行6.8、7.9、7.9个百分点至4.1%、7.3%、8%。

行业:1-2月有色相关行业对整体利润的拉动较大,也更多源于营收改善的影响。2026年1-2月,有色相关行业对利润整体贡献较大,有色采选、有色压延分别拉动整体利润回升1.1、0.9个百分点至1.8%、6.1%;而上述行业营业收入改善幅度也较显著,同比分别较2025年12月回升28.2、11.9个百分点至40.9%、27.8%。此外,化学原料、油气开采对整体利润的贡献也较大,分别拉动整体利润回升4.5、0.9个百分点至1.4%、-1.2%。

成本:1-2月成本率变化符合季节性,三大产业成本率表现分化。1-2月,工业企业成本率回落至84.8%,环比基本持平往年同期。结构上,石化链、冶金链成本率分别为85.7%、87.1%,低于去年同期0.6、0.3个百分点,主因营收上行令成本率“被动改善”;其中油气开采、有色采选等行业成本率有较大回落,环比分别-22.8%、-8%。相比之下,下游成本率仍相对偏高(81.3%),纺织服装、皮革制鞋等行业成本率有所回升。

展望后续:油价飙升或带动石化链涨价,但或拖累利润率与需求量;上述传导时滞约3个月,因此预计5月左右工企盈利可能承压。近期油价飙升带动国内石化链涨价,但利润率与需求量降幅或更大。且近两年产能利用率偏低导致石化链中下游面临更大的刚性成本压力,也会加剧企业的盈利压力。从传导时滞看,由于企业成本核算采用先用先出法,国际油价领先国内石化链PPI约三个月;因此油价飙升对工企盈利的影响在5月或有明显体现。

常规跟踪:工企利润回升,利润率也有改善。

利润:工企利润回升,营业利润率也有上行。1-2月,工业企业利润累计同比回升10.1个百分点至15.2%。分解来看,营业利润率同比较上月回升4.3个百分点至8.5%。

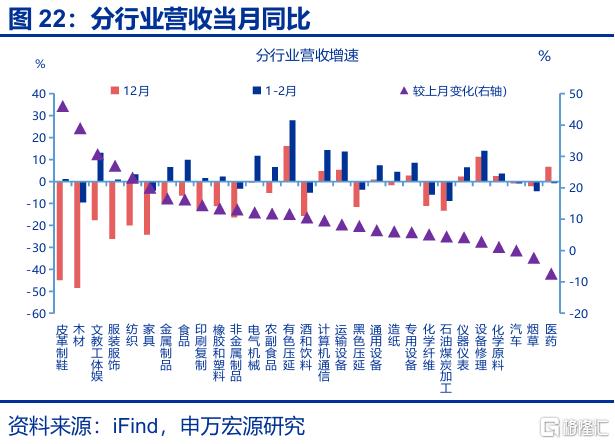

营收:工企营收增速有所回升,皮革制鞋、木材等行业营收增幅较大。1-2月,营收累计同比较前月回升8.5个百分点至5.3%。其中,皮革制鞋、木材等行业营收增速增幅较大。

库存:实际库存增速均有所回落,其中中下游库存增速回落较大。2月,工企名义库存同比较上月回升2.7个百分点至6.6%;剔除价格后实际库存同比回升0.6个百分点至7.3%。

风险提示:外部环境变化,房地产形势变化,稳增长政策推进速度不及预期

报告正文

事件:3月27日统计局公布2026年1-2月工业企业效益数据,营收累计同比5.3%、前值1.1%;利润累计同比15.2%、前值0.6%。2月末,产成品存货同比6.6%。

一、核心观点:低基数与营收改善,共同推升1-2月利润

总体:1-2月利润同比明显回升,主要源于低基数及营收改善对利润的拉动明显提升。2026年1-2月,受基数走低影响,工业企业利润累计同比回升10.1个百分点至15.2%;而环比(32.8%)基本持平2019年来同期(36.2%)。从影响因素看,营收对利润增速的拉动有较大上行,较前月上行9.3个百分点至5.8%。量价拆分看,价格拉动利润增速上行1.8个百分点至-0.2%,实际营收拉动上行7.5个百分点至6%,整体好于季节性。利润率对利润增速的拉动上行0.8个百分点至9.4%,更多受低基数影响,成本率(1.2%)、费用率(-2%)环比均持平季节性(分别1.1%、-2%)。

营收:1-2月营业收入回升幅度较大,主因内、外需表现均好于季节性。1-2月,消费、投资、出口增速分别较前月上行1.9、16.9、15.3个百分点至2.8%、1.8%、21.8%,对营收形成较大支撑。分产业链看,石化链、冶金链、消费链营收均有改善,1-2月三大产业链营收累计同比分别较前月上行7、8.8、8个百分点至-0.7%、7.5%、6%;剔除价格因素后的实际营收累计同比分别较前月上行6.8、7.9、7.9个百分点至4.1%、7.3%、8%。

行业:1-2月有色相关行业对整体利润的拉动较大,也更多源于营收改善的影响。2026年1-2月,有色相关行业对利润整体贡献较大,有色采选、有色压延分别拉动整体利润回升1.1、0.9个百分点至1.8%、6.1%;而上述行业营业收入改善幅度也较显著,同比分别较2025年12月回升28.2、11.9个百分点至40.9%、27.8%。此外,化学原料、油气开采对整体利润的贡献也较大,分别拉动整体利润回升4.5、0.9个百分点至1.4%、-1.2%。

成本:1-2月工业企业成本压力改善符合季节性,石化链、冶金链成本率低于去年同期。1-2月,工业企业成本率回落至84.8%,环比基本持平往年同期。结构上,石化链、冶金链成本率分别为85.7%、87.1%,低于去年同期0.6、0.3个百分点,主因营收上行令成本率“被动改善”;其中油气开采、有色采选等行业成本率有较大回落,环比分别-22.8%、-8%。相比之下,下游成本率仍相对偏高(81.3%),纺织服装、皮革制鞋等行业成本率有所回升。

应收:工企应收账款增速回升,或反映存量债务化解成效逐步显现。前期化债除聚焦地方政府外,也要求企业加快清缴欠款。从规模看,2025年5月以来,工业企业清缴欠款加速,2026年1-2月应收账款有所回升,同比较前月上行2.4个百分点至7.1%。同时应收账款周转率同比整体呈回升态势,反映企业的回款周期边际改善。

展望后续:油价飙升或带动石化链涨价,但或拖累利润率与需求量;上述传导时滞约3个月,因此预计5月左右工企盈利可能承压。受地缘冲突影响,国际油价飙升带动国内石化链涨价,但利润率与需求量下降幅度更大。并且近两年产能利用率偏低导致石化链中下游面临更大的刚性成本压力,也会加剧企业的盈利压力。从传导时滞看,由于企业成本核算采用先用先出法,国际油价领先国内石化链PPI三个月左右;因此3-4月工企盈利受油价飙升的影响较小,而5月或有明显体现。从影响幅度看,据测算,若2026年原油价格中枢上行10美元/桶,石化产业链利润增速或回落8%,对整体利润增速的拖累或在1.1个百分点左右,后续重点关注油价飙升对企业盈利的传导。(详见《全景透视:油价飙升的经济影响》)

二、常规跟踪:工企利润回升,利润率也有改善

利润:工企利润回升,营业利润率也有上行。1-2月,工业企业利润累计同比回升10.1个百分点至15.2%。分解来看,营业利润率同比较上月回升4.3个百分点至8.5%。量价方面看,工业增加值累计同比较上月回升1.1个百分点至6.3%,1-2月PPI累计同比较上月回升0.7个百分点至-1.2%。

结构上,非金属采选、化学原料利润增速回升幅度较大。1-2月,非金属采选、化学原料行业利润回升幅度最大,同比分别较前月上行154.5、47.2个百分点至88.6%、35.9%。

营收:工企营收增速有所回升,皮革制鞋、木材等行业营收增幅较大。1-2月,工企营业收入累计同比较前月回升8.5个百分点至5.3%。分行业看,皮革制鞋、木材、文教工体娱等行业营收增速增幅较大,累计同比较上月分别回升46、39、30.7个百分点至1.1%、-9.5%、13.1%。

分所有制看,国有企业利润回升幅度较大。1-2月,国有企业的利润增速回升较大,累计同比较前月上行45.6个百分点至5.3%,私营、股份制企业利润分别上行36.7、20个百分点。营收层面,国有企业营收也有回升,累计同比上行3.6个百分点至1.8%,私营、股份制企业营收累计同比分别较上月37.3、12.1pct至7.5%、6.4%。

库存:实际库存增速均有所回落,其中中下游库存增速回落较大。2月,工企名义库存有所回升,同比较上月回升2.7个百分点至6.6%;剔除价格因素后,实际库存当月同比回升0.6个百分点至7.3%。结构上(截止12月),中游、下游库存回落幅度较大,分别较前月下行1.3个百分点至6%、0.9个百分点至5.4%,上游库存回落幅度较小(下行0.6个百分点至7.6%)。

风险提示:外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

注:本文来自申万宏源发布的《工企盈利缘何“开门红”?——工业企业效益数据点评(26.1-2)》,报告分析师:赵伟、屠强