(来源:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

吴康辉,执业证书编号:S0630525060001

邮箱:wkh@longone.com.cn

// 报告摘要 //

1-2月当月同比增长2.8%。2026年1-2月社会消费品零售总额86079亿元,同比增长2.8%,高于wind一致预期(+2.7%)。1)分地域:乡村增速快于城镇。1>城镇:1-2月消费品零售额74449亿元,同比增长2.7%,增速较上月环比提升2.0个百分点。2>乡村:1-2月乡村消费品零售额11630亿元,同比增速为3.2%,增速较上月环比提升1.5个百分点。受益于县乡地区商业体系持续完善,叠加春节期间“返乡游”和“县域游”升温,县乡市场销售潜力释放,包含镇区和乡村的县乡消费品零售额占社会消费品零售总额的比重为38.5%,比上年同期提高0.1个百分点。2)分渠道:线上、线下市场保持活力。1>1-2月线上维持较快增长。1-2月,网上商品和服务零售额和实物商品网上零售额累计分别同比增长9.2%和10.3%,增速较上月环比+5.1和+0.6pct。分品类来看,网上零售额吃、穿、用分别累计同比增长20.7%、18.0%、4.7%,较上月增速环比+6.2pct、+16.1pct、+0.6pct。2>服务消费市场保持活力。1-2月份,服务零售额同比增长5.6%,高于同期商品零售额3.1个百分点。并且受益于春节假期延长,居民出行意愿高涨,带动旅游、休闲等相关消费快速增长,1-2月份,旅游咨询租赁服务类、文体休闲服务类零售额实现两位数增长;春节假期,全国国内出游5.96亿人次,国内出游总花费超8000亿元,假日游客人数和花费均创历史新高。

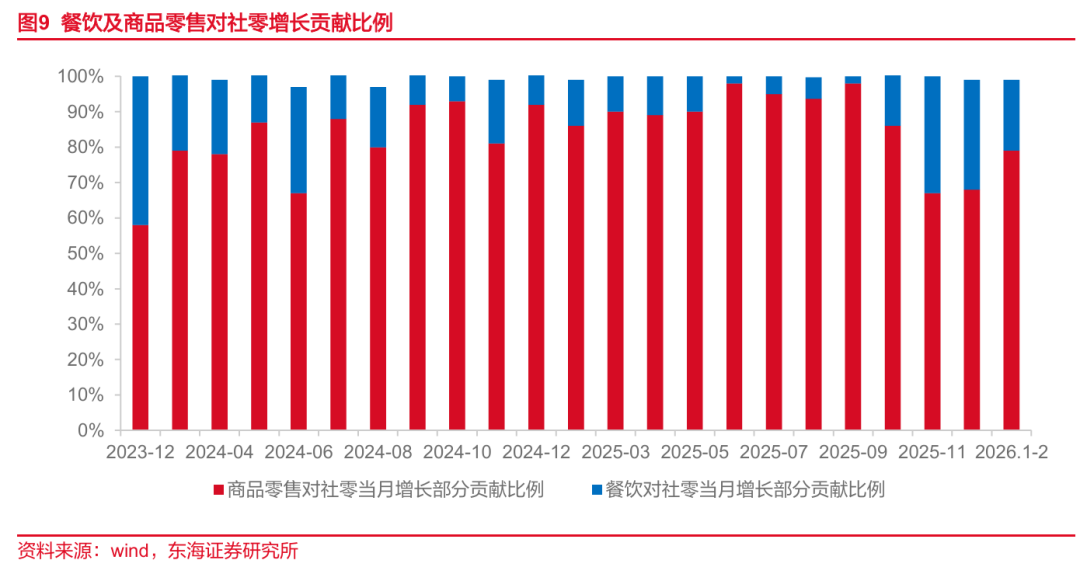

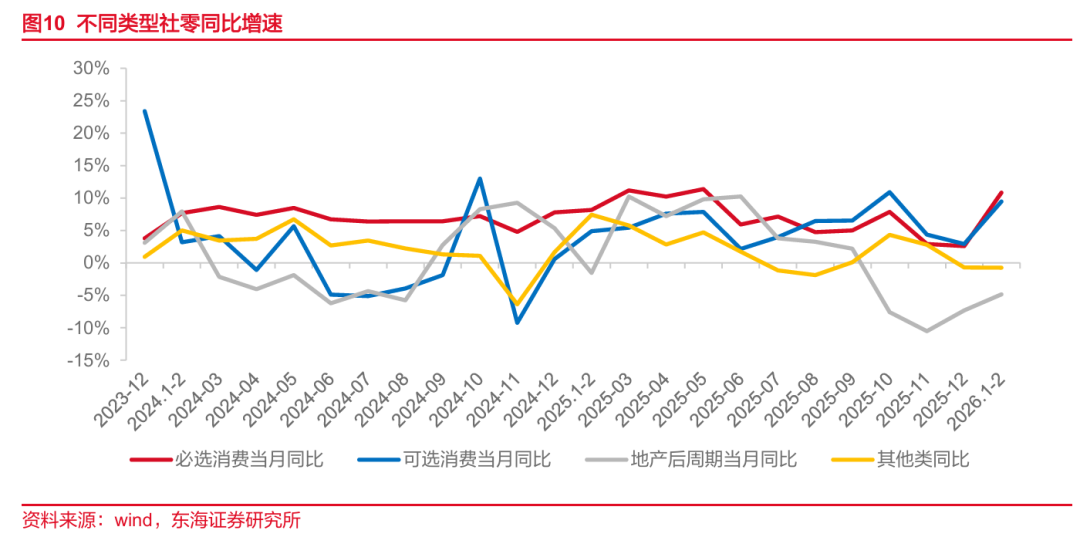

1)分商品及服务:餐饮、商品增速环比显著改善。1>餐饮增速环比提升。1-2月社零餐饮服务总额10264亿元,同比上涨4.8%,增速环比提升2.6pct。2>商品零售增速环比改善。1-2月社零商品零售总额75815亿元,同比增长2.5%,增速环比提升1.8pct。2)大类表现:必选、可选增速弹性足,地产后周期类边际改善,其他类同比略降。1-2月必选、可选、地产后周期、其他类零售额同比分别为+10.85%、+9.48%、-4.86%、-0.76%,增速分别较上月环比+8.26pct、+6.56pct、+2.46pct、-0.06pct。

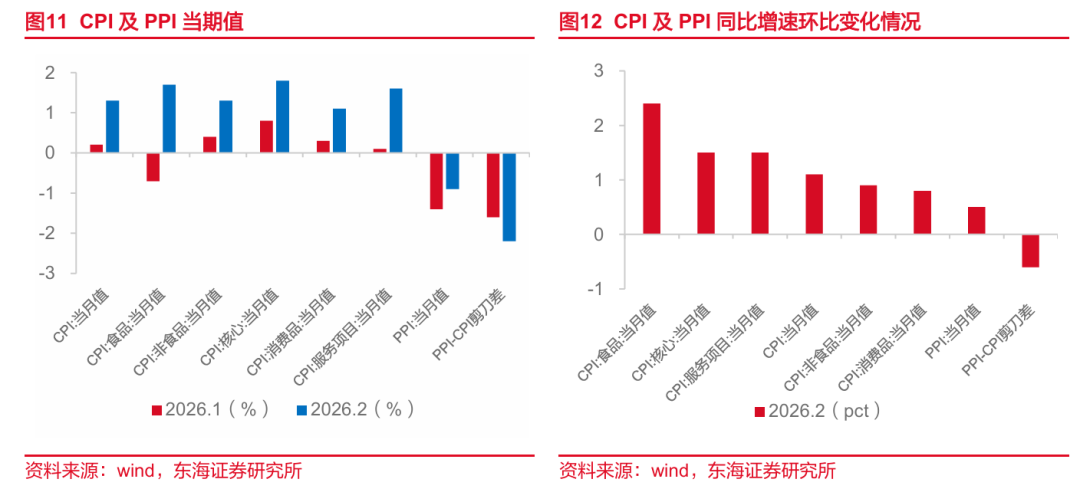

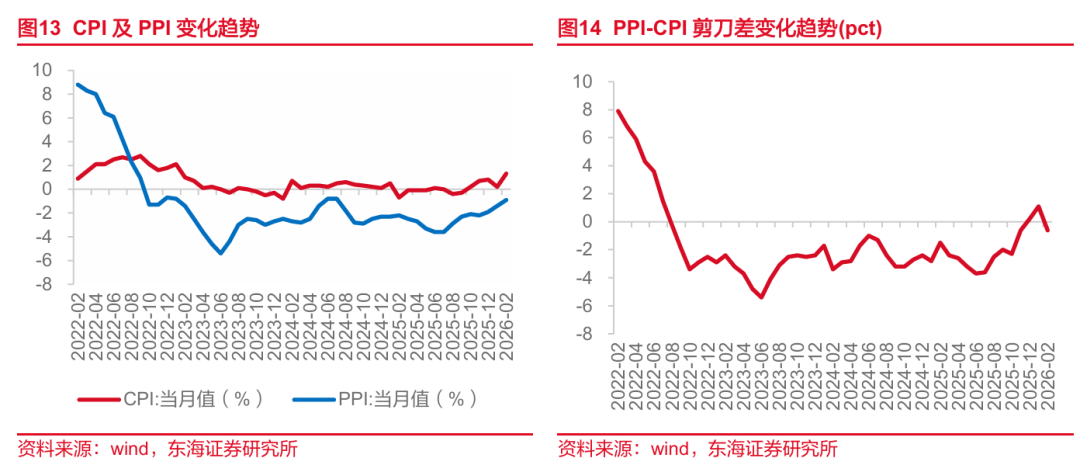

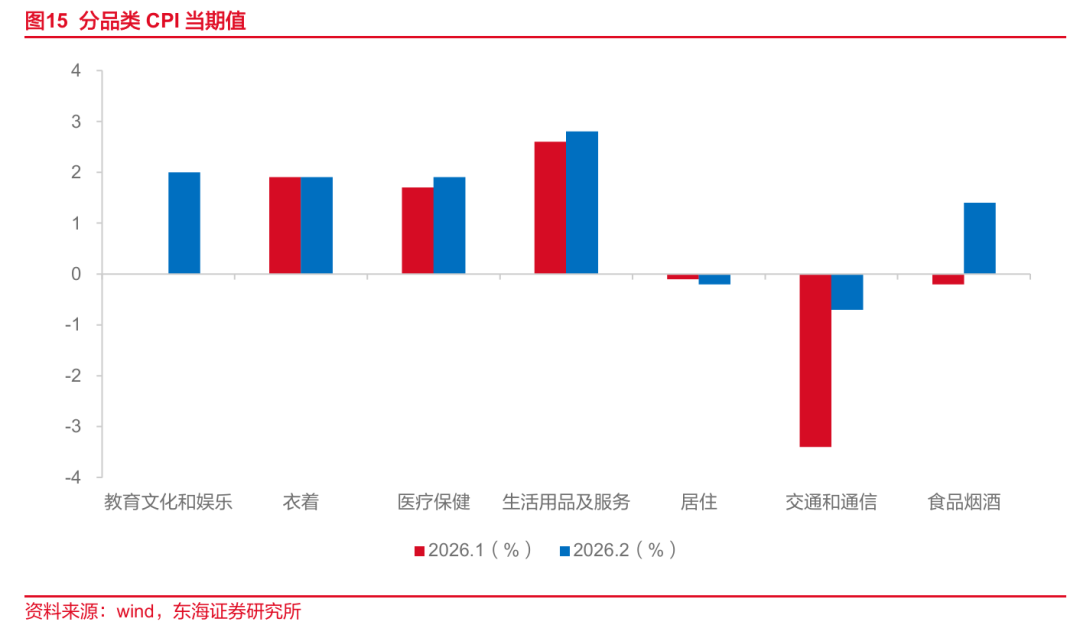

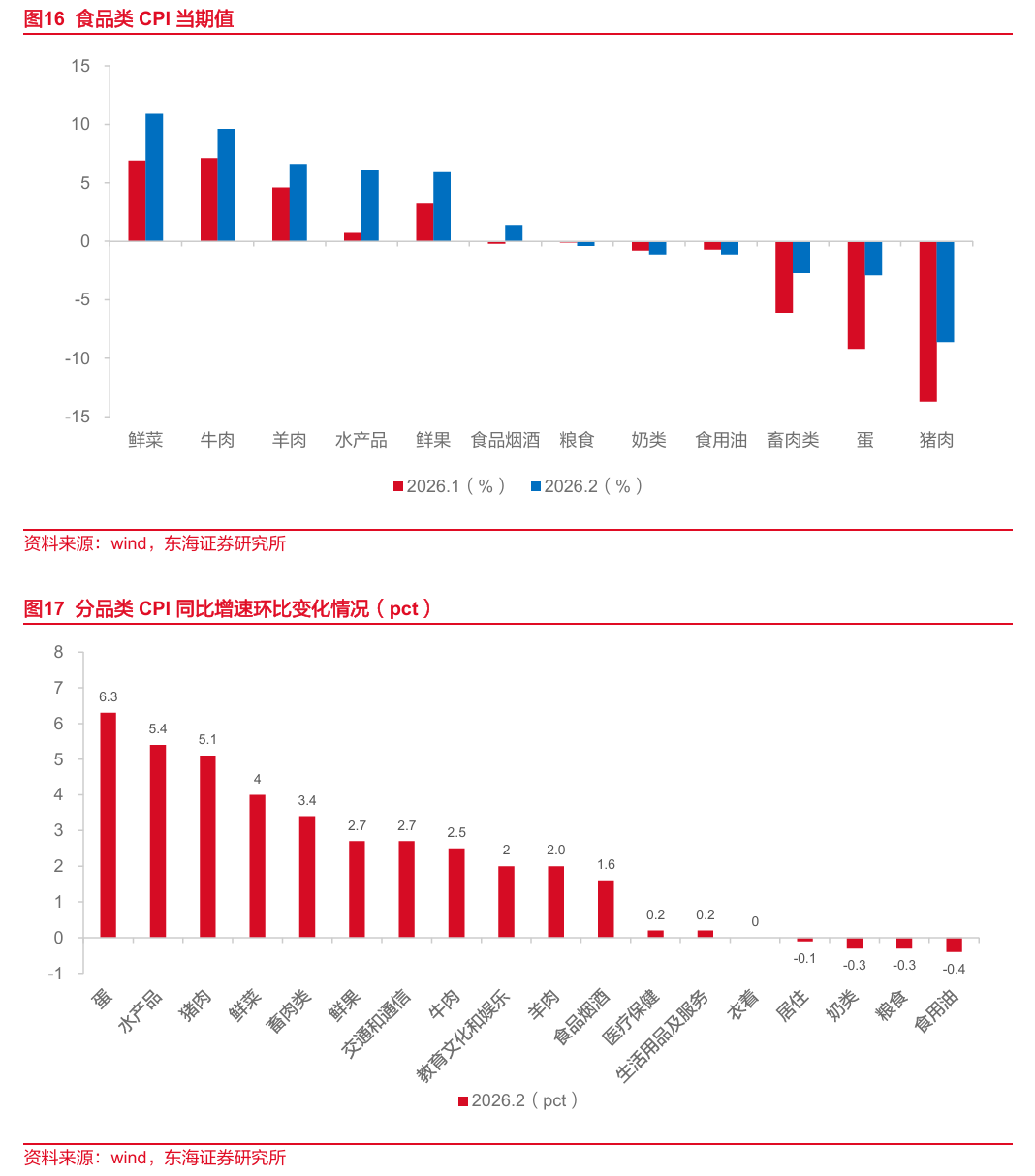

CPI同比上升,PPI连续3个月降幅收窄,PPI-CPI剪刀差扩大。1>2月CPI同比上升。2026年2月CPI同比上升1.3%(环比+1.1pct),去掉食品、能源的核心CPI同比上涨1.8%(环比+1.0pct)。2月PPI同比-0.9%(环比+0.5pct),连续3个月降幅收窄,2月PPI-CPI剪刀差为-2.2%(环比-0.6pct)。分品类:食品类价格涨幅扩大,非食品同比价格四涨二跌。1>食品类:2月食品烟酒及在外餐饮价格同比上涨1.4%,环比+1.6pct,其中鲜菜、牛肉、羊肉和鲜果价格涨幅在5.9%—10.9%之间,涨幅比上月均有所扩大,合计影响CPI同比上涨约0.41个百分点。2>非食品类:2月教育文化和娱乐、衣着、医疗保健、生活用品及服务、居住和交通通信分别同比+2.0%(环比+2.0pct)、+1.9%(环比持平)、+1.9%(环比+0.2pct)、+2.8%(环比+0.2pct)、-0.2%(环比-0.1pct)和-0.7%(环比+2.7pct)。

投资建议:关注行业结构性机会,一是困境反转方向:(1)餐饮供应链:CPI回升下,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。(2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道,建议关注鸣鸣很忙、万辰集团、盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

风险提示:消费回暖不及预期风险;政策力度不及预期;竞争加剧的影响。

// 正文 //

▌1.整体社零:社零同增2.8%,高于wind一致预期

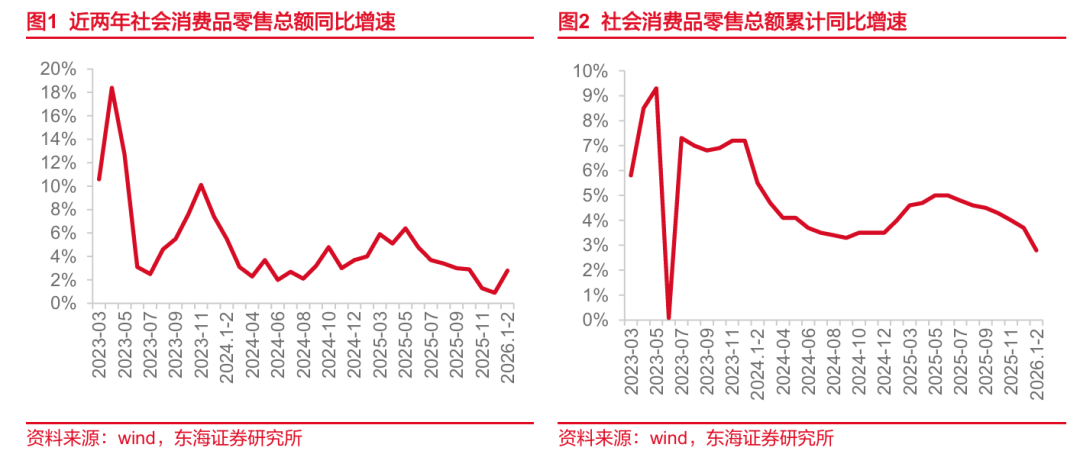

(1)总体情况:1-2月当月同比增长2.8%。2026年1-2月社会消费品零售总额86079亿元,同比增长2.8%,高于wind一致预期(+2.7%)。

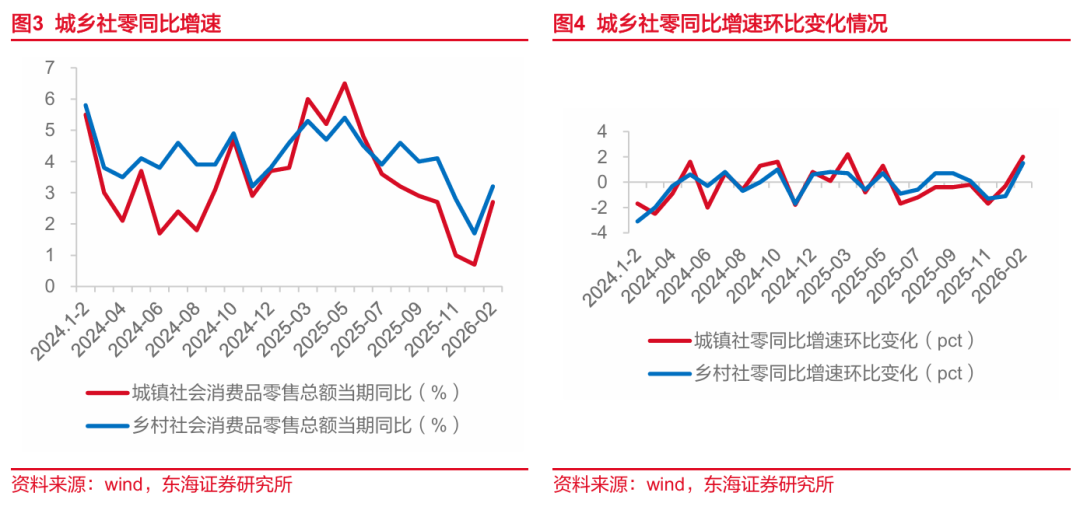

(2)分地域:乡村增速快于城镇。1>城镇:1-2月消费品零售额74449亿元,同比增长2.7%,增速较上月环比提升2.0个百分点。2>乡村:1-2月乡村消费品零售额11630亿元,同比增速为3.2%,增速较上月环比提升1.5个百分点。受益于县乡地区商业体系持续完善,叠加春节期间“返乡游”和“县域游”升温,县乡市场销售潜力释放,包含镇区和乡村的县乡消费品零售额占社会消费品零售总额的比重为38.5%,比上年同期提高0.1个百分点。

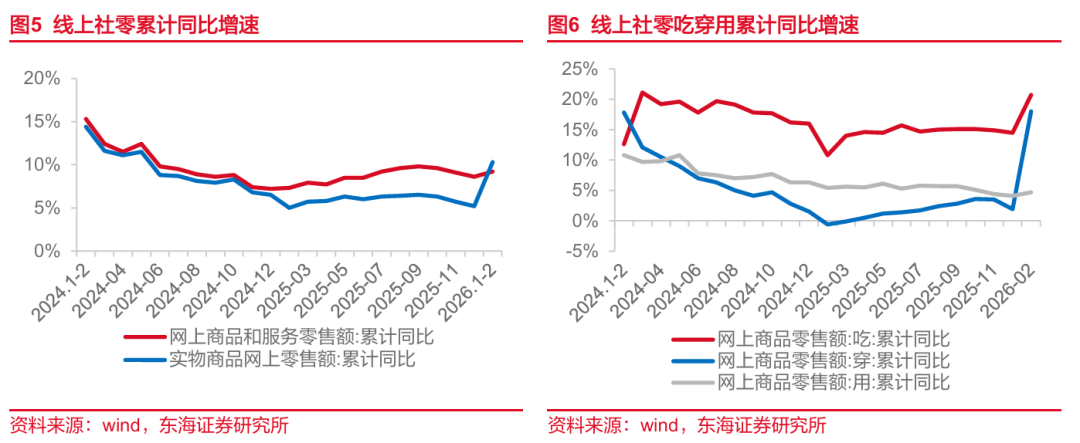

(3)分渠道:线上、线下消费市场均维持较快增长。1>1-2月线上维持较快增长。1-2月,网上商品和服务零售额和实物商品网上零售额累计分别同比增长9.2%和10.3%,增速较上月环比+5.1和+0.6pct。分品类来看,网上零售额吃、穿、用分别累计同比增长20.7%、18.0%、4.7%,较上月增速环比+6.2pct、+16.1pct、+0.6pct。2>服务消费市场保持活力。1-2月份,服务零售额同比增长5.6%,高于同期商品零售额3.1个百分点。并且受益于春节假期延长,居民出行意愿高涨,带动旅游、休闲等相关消费快速增长,1-2月份,旅游咨询租赁服务类、文体休闲服务类零售额实现两位数增长;春节假期,全国国内出游5.96亿人次,国内出游总花费超8000亿元,假日游客人数和花费均创历史新高。

▌2.分品类:餐饮、商品增速环比显著改善

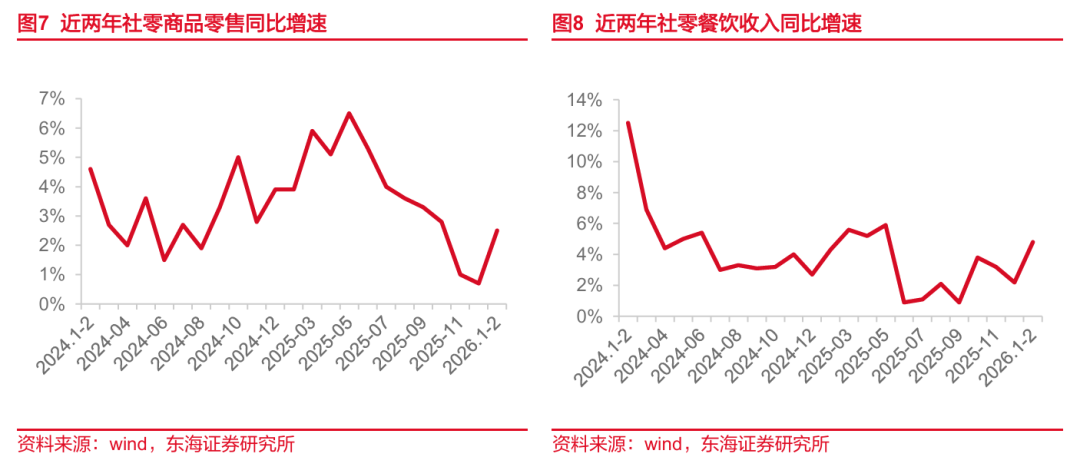

(1)分商品及服务:餐饮、商品增速环比显著改善。1>餐饮增速环比提升。1-2月社零餐饮服务总额10264亿元,同比上涨4.8%,增速环比提升2.6pct。2>商品零售增速环比改善。1-2月社零商品零售总额75815亿元,同比增长2.5%,增速环比提升1.8pct。

(2)大类表现:必选、可选增速弹性足,地产后周期类边际改善,其他类同比略降。1-2月必选、可选、地产后周期、其他类零售额同比分别为+10.85%、+9.48%、-4.86%、-0.76%,增速分别较上月环比+8.26pct、+6.56pct、+2.46pct、-0.06pct。

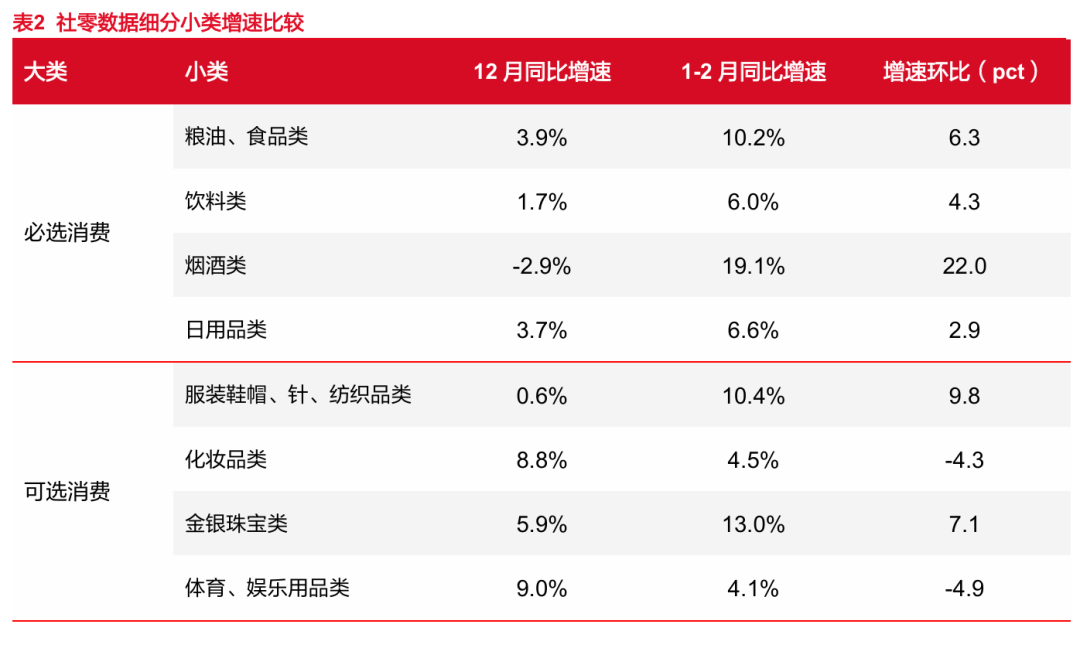

(3)具体品类分析:1>必选情况:烟酒类增速环比显著改善。各品类增速均为正,其中烟酒类同比增速最高,达19.1%,增速环比亦最显著,增速环比提升22.0pct。2>可选情况:金银珠宝和服装鞋帽、针、纺织品类同比增速较高。各品类同比均为正,其中金银珠宝和服装鞋帽、针、纺织品类增速达10%以上,分别同比上涨13.0%和10.4%。3>地产后周期:家具类同比表现好,家用电器和音响器材类环比改善显著。品类同比增速涨跌各半,其中家具类同比增速最高,达8.8%,家用电器和音响器材类增速环比改善幅度显著,达22.0pct。4>其他:通讯器材类维持高增速。除石油及制品同比为负,其余品类增速均为正,其中通讯器材类延续高增速,同比增速达17.8%。

▌3.价格表现:CPI同比上升,PPI同比降幅收窄

整体情况:CPI同比上升,PPI连续3个月降幅收窄,PPI-CPI剪刀差扩大。1>2月CPI同比上升。2026年2月CPI同比上升1.3%(环比+1.1pct),去掉食品、能源的核心CPI同比上涨1.8%(环比+1.0pct)。2>食品与非食品环比明显改善。食品价格由上月下降0.7%转为上涨1.7%,影响CPI同比上涨约0.30个百分点,非食品CPI同比上涨1.3%(环比+0.9)。3>消费品、服务同比均上升。消费品CPI同比+1.1%(环比+0.8pct),服务CPI同比+1.6%(环比+1.5pct)。4>PPI连续3个月降幅收窄,PPI-CPI剪刀差扩大。2月PPI同比-0.9%(环比+0.5pct),连续3个月降幅收窄,2月PPI-CPI剪刀差为-2.2%(环比-0.6pct)。

(2)分品类:食品类价格涨幅扩大,非食品同比价格四涨二跌。1>食品类:2月食品烟酒及在外餐饮价格同比上涨1.4%,环比+1.6pct,其中鲜菜、牛肉、羊肉和鲜果价格涨幅在5.9%—10.9%之间,涨幅比上月均有所扩大,合计影响CPI同比上涨约0.41个百分点。2>非食品类:2月教育文化和娱乐、衣着、医疗保健、生活用品及服务、居住和交通通信分别同比+2.0%(环比+2.0pct)、+1.9%(环比持平)、+1.9%(环比+0.2pct)、+2.8%(环比+0.2pct)、-0.2%(环比-0.1pct)和-0.7%(环比+2.7pct)。

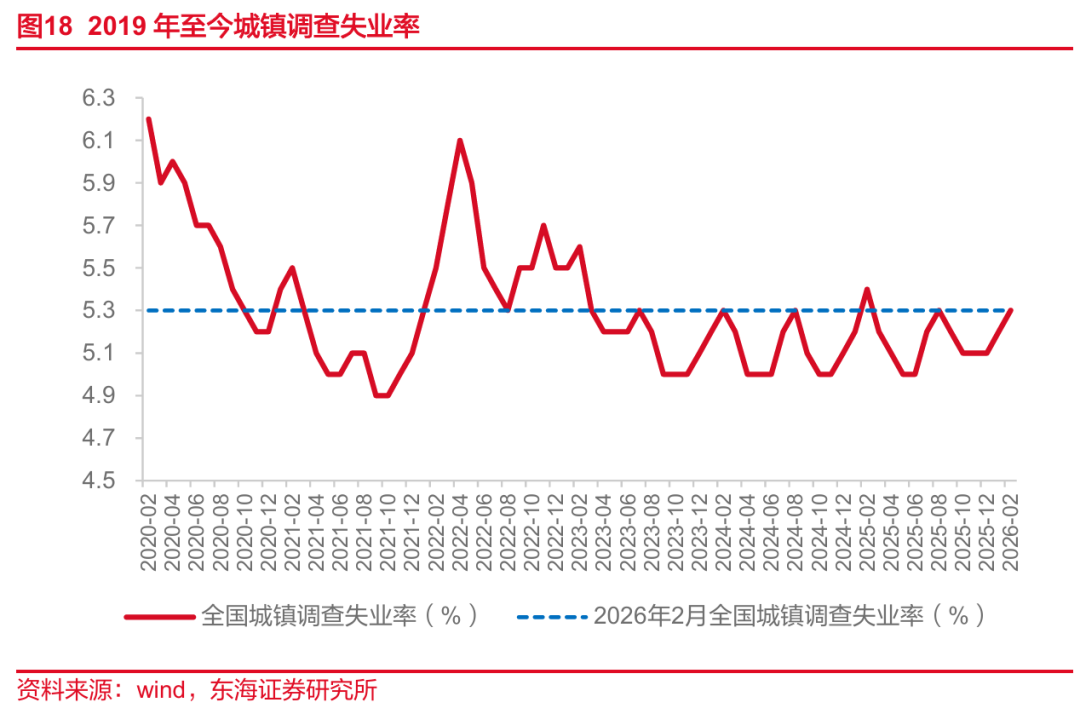

▌4.就业情况:春节因素波动,2月失业率5.3%

(1)整体情况:失业率环比提升0.1pct。失业率:2025年2月全国城镇调查失业率5.3%,环比提升0.1pct;与2019年同期相比持平。

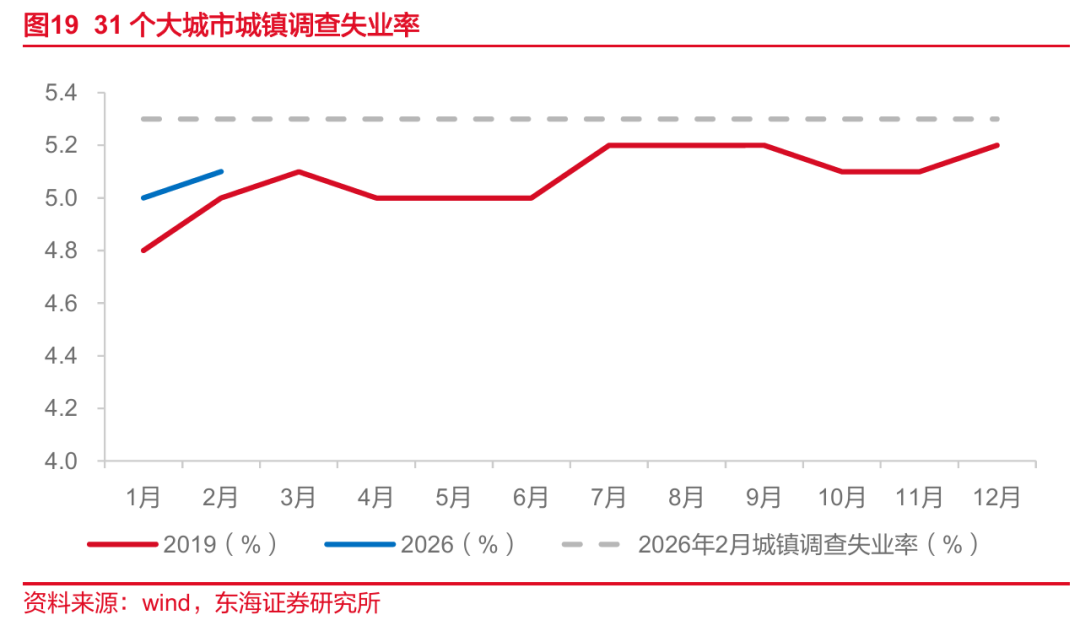

(2)大城市失业率环比提升。2026年2月,全国31个大城市城镇调查失业率5.1%,较上月环比提升0.1pct,低于城镇调查失业率0.2pct;对比2019年同期上升0.1pct。

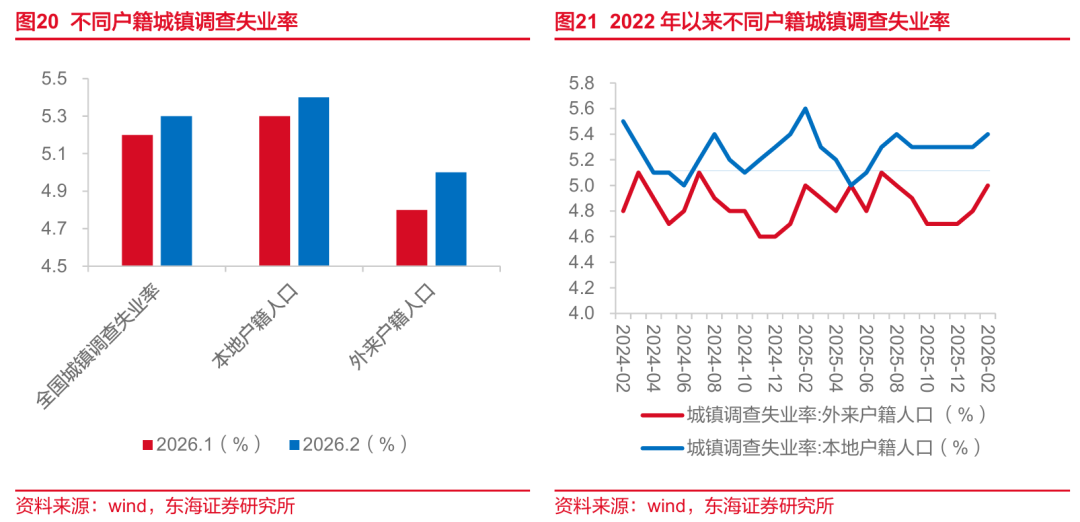

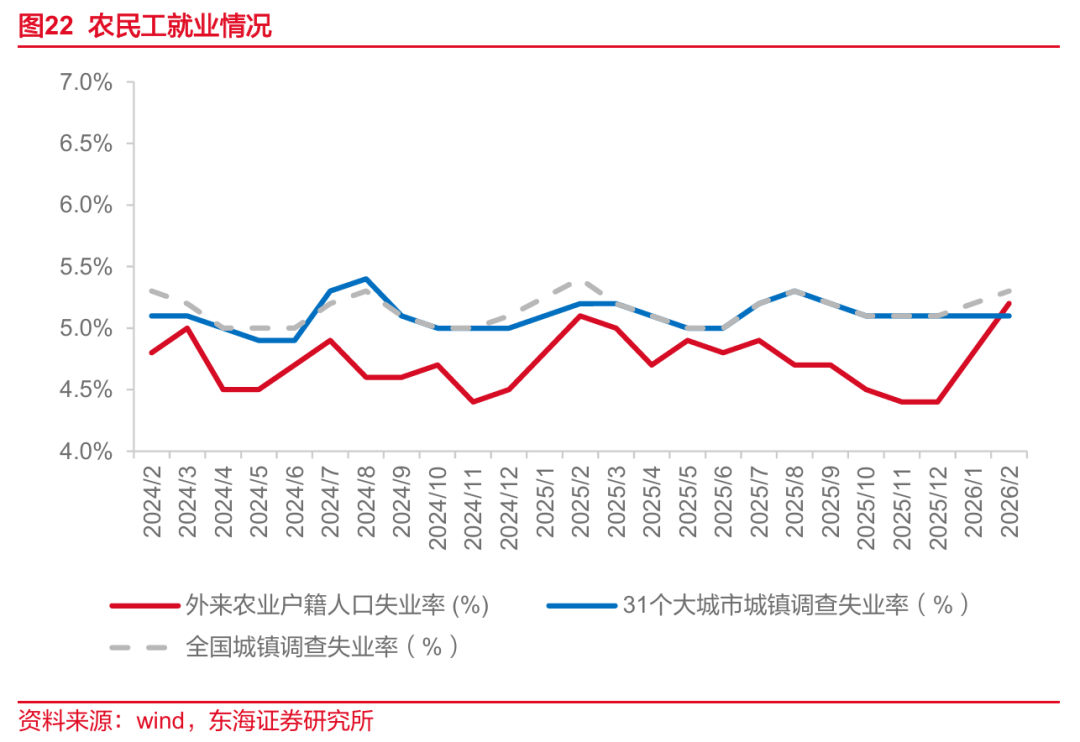

(3)按户籍结构:外来户籍劳动力失业率低于本地户籍。1>外来户籍与本地户籍失业率环比均提升。2026年2月外来户籍人口失业率为5%,与上月环比提升0.2pct,与去年同期持平。本地户籍失业率为5.4%,相比上月环比上升0.1pct,与去年同期相比下降0.2pct。2>农民工失业率环比提升。2026年2月外来农业户籍人口失业率5.2%,较上月环比提升0.8pct,预计受春节因素影响。

▌5.投资建议

1)餐饮供应链:CPI回升下,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。

2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份。

3)零售新业态快速发展及结合当下悦己化、健康化、质价比的主流消费趋势,关注零食、茶饮、宠物等赛道,建议关注盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

▌6.风险提示

消费回暖不及预期风险:消费与宏观经济发展水平正相关,如果经济回暖不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

政策力度不及预期:政策从出台到基本面修复受多重因素影响,若企业盈利改善不及预期,将影响资本市场表现。

竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

// 报告信息 //

证券研究报告:《1-2月社零同增2.8%,服务消费表现较好——1-2月社零报告专题》

对外发布时间:2026年03月24日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明: