(来源:唐爱金团队研究)

本文来自信达证券研发中心2026年3月26日发布的《25年归母净利润1.53亿元,期待自有品牌业务持续增收提利》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,章钟涛S1500524030003。

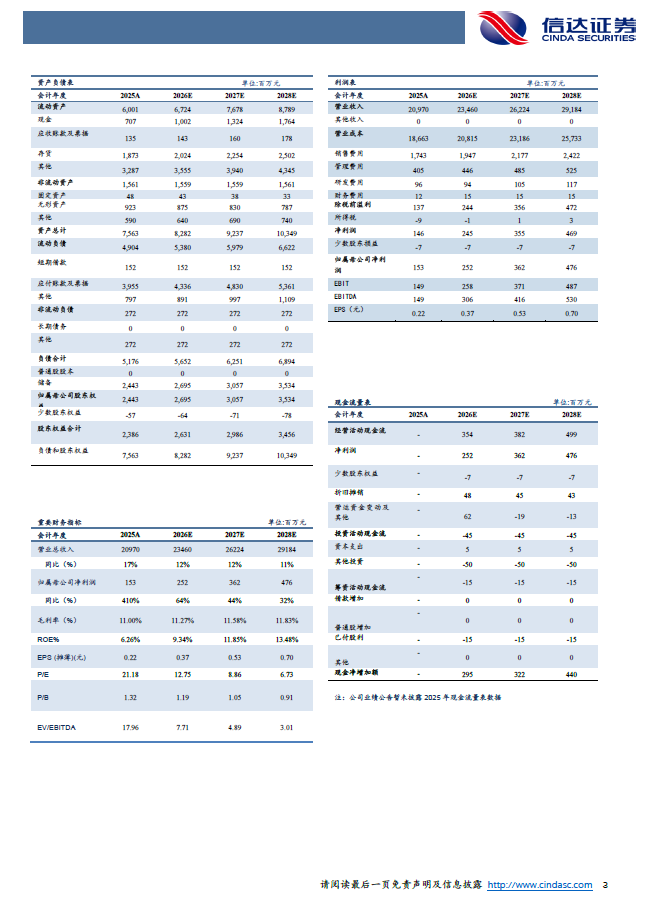

事件:公司发布2025年业绩公告。2025年公司收入约为209.7亿元(同比+17.13%),经调整净利润约2.37亿元(同比+51.2%),归母净利润约1.53亿元(同比+409.7%)。2025年公司拟派息人民币0.11元/股(相当于0.125港元/股),现金分红率约50%。

点评:2025年厂牌首推收入增速达111%,2025年毛利率提升0.87个百分点。

1)从收入结构上看:①25年自营业务收入达200.66亿元(同比+18%),其中厂牌首推业务交易规模达24.45亿元(同比+111%)。在厂牌首推业务中,自有品牌交易规模达19.37亿元(同比+283%)。厂牌首推业务快速增长一方面 “一块医药”并入带来的新动力,另一方面系单品种的持续增长。②25年平台业务收入达8.66亿元(同比-1.7%),平台业务有所承压主要系药品零售市场低迷导致第三方卖家有所波及。③25H1公司其他收入为0.38亿元(同比-23%),主要系公司对光谱云检的营运/服务模式进行调整。

2)从利润上看,25年公司经调整净利率同比提升约0.26个百分点(25年达1.13%),而公司归母净利率提升约0.56个百分点(25年为0.73%)。我们认为,净利率提升主要得益于毛利率提升,25年公司毛利率提升约0.87个百分点(25年毛利率为11%)。综合毛利率提升主要系高毛利业务(厂牌首推业务)快速增长,从而带动25年自营业务毛利率提升约1.56个百分点(25年自营业务毛利率为7.71%)。

平台活月活买家超46万家,强现金流为分红及业务拓展奠定坚实基础。

1)平台活跃度持续提升,业务拓展能力不断强化。25年平台的月均活跃买家数达46.1万家(同比+6.5%),月均付费买家数达43.5万家(同比+8.5%)。在业务拓展能力方面,2025年公司业务拓展团队拥有约 2700 名成员(不含一块医药团队),人均管理药店数达约 200 家。截至2025年末,公司触达 37.6万家基层医疗机构用户,2025年新增约 50000 家,同时公司注册买家已覆盖全国 98.9% 的县域及 91.5% 的乡镇。

2)厂牌首推业务有望保持较快增速。2025年厂牌首推业务交易规模达24.45亿元(同比+111%),公司已成功布局乐药师、元典、回泰、安泰邦、辅太、博为、培彤、时珍令、杏林泰等多个自有品牌,覆盖中成药、妇科用药、器械耗材、养生中药等多个高潜力品类,SKU数量超1200个。我们认为,公司自有品牌产品的供给有助于药店优化自身产品结构,提升其毛利率。同时,随着自有品牌产品矩阵的扩充,叠加公司地推活动的迭代,公司自有品牌业务仍存在较高增长空间。

3)强现金流为分红、业务扩展等奠定基础。2025年公司现金循环周期为-35天(存货周转天数32.6天,应收账款周转天数1.9天,应付账款周转天数69.6天),公司现金及现金等价物达39.48亿元(同比增长17%),2025年经营现金流净额6.38亿元。在此基础上,2025年拟宣派人民币0.11元/股股息,分红比例达50%。同时,公司积极推动POCT在基层医疗机构的覆盖,截至2025年末公司POCT设备覆盖超2.2万家终端,销量突破3.3万台。

盈利预测及投资评级:我们预计公司2026-2028年营业收入分别约为234.6亿元、262.24亿元、291.84亿元,同比增速分别约为12%、12%、11%,实现归母净利润分别为2.52亿元、3.62亿元、4.76亿元,同比分别约增长64%、44%、32%,对应2026/3/26股价PE分别约为13倍、9倍、7倍。我们维持“买入”评级。

风险因素:药店关店潮超预期,B2B市场竞争加剧,药品质量问题及合规问题,用户粘性降低导致用户流失,渗透率提升不及预期,厂牌首推业务增长不及预期。