智通财经APP获悉,3月25日, 乘联分会发布车市扫描。3月1-22日,全国乘用车市场零售92.0万辆,同比去年3月同期下降16%,较上月同期增长19%,今年以来累计零售349.8万辆,同比下降18%;3月1-22日,全国乘用车厂商批发108.4万辆,同比去年3月同期下降14%,较上月同期增长62%,今年以来累计批发457.8万辆,同比下降11%。

3月1-22日,全国乘用车新能源市场零售49.5万辆,同比去年3月同期下降17%,较上月同期增长66%,今年以来累计零售155.6万辆,同比下降23%;3月1-22日,全国乘用车厂商新能源批发54.3万辆,同比去年3月同期下降15%,较上月同期增长71%,今年以来累计批发213.3万辆,同比下降10%。

3月1-22日,全国乘用车市场新能源零售渗透率53.9%;3月1-22日,全国乘用车厂商新能源批发渗透率50.1%。

3月第一至三周全国纯燃料轻型车生产63.7万辆,同比去年3月同期下降19%,较上月同期增长58%;3月第一至三周混合动力与插混总体生产24.5万辆,同比去年3月同期下降23%,较上月同期增长87%。

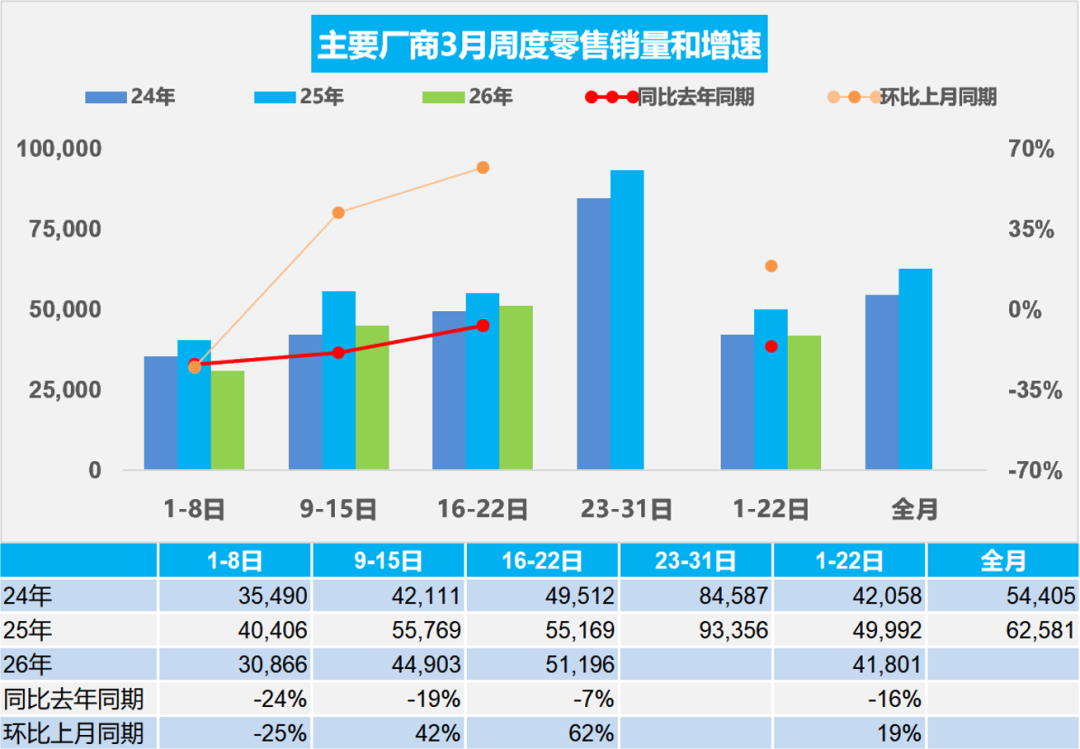

2026年3月全国乘用车市场零售销量走势

3月第一周全国乘用车市场日均零售3.1万辆,同比去年3月同期下降24%,较上月同期下降25%。

3月第二周全国乘用车市场日均零售4.5万辆,同比去年3月同期下降19%,较上月同期增长42%。

3月第三周全国乘用车市场日均零售5.1万辆,同比去年3月同期下降7%,较上月同期增长62%。

3月1-22日,全国乘用车市场零售92.0万辆,同比去年3月同期下降16%,较上月同期增长19%;今年以来累计零售349.8万辆,同比下降18%。

2026年是大年,春节前工作时间较长,有利于2月的生产车型实现出口,处于正常的节后回暖前期,属于相对同期的倒春寒期间,因此3月第一周的销量相对较低,市场表现较平稳。春节前市场是燃油车的销售旺季,因此3月春节后车市相对平稳较低迷,等待新能源车的市场活跃,第二周已经有回暖迹象。

今年原材料、石油、芯片等价格上涨,反内卷利剑高悬,整车企业面临环境更复杂。国际地缘政治动荡,局势不明朗,油价上涨,对燃油车形成了不小的负向影响。

新能源车年内新车预计即将陆续上市发布,新能源市场热度有望回升,但从技术发布到预售再到交付仍存在一定的时间跨度,这部分增量很难在3月体现到终端市场表现里。

目前经销商承压,终端成交价相对稳定,没有达到消费者的心理预期,3月市场整体热度在逐步恢复。目前新能源车市场等待新品和市场环境明朗,目前是最难熬的时间。

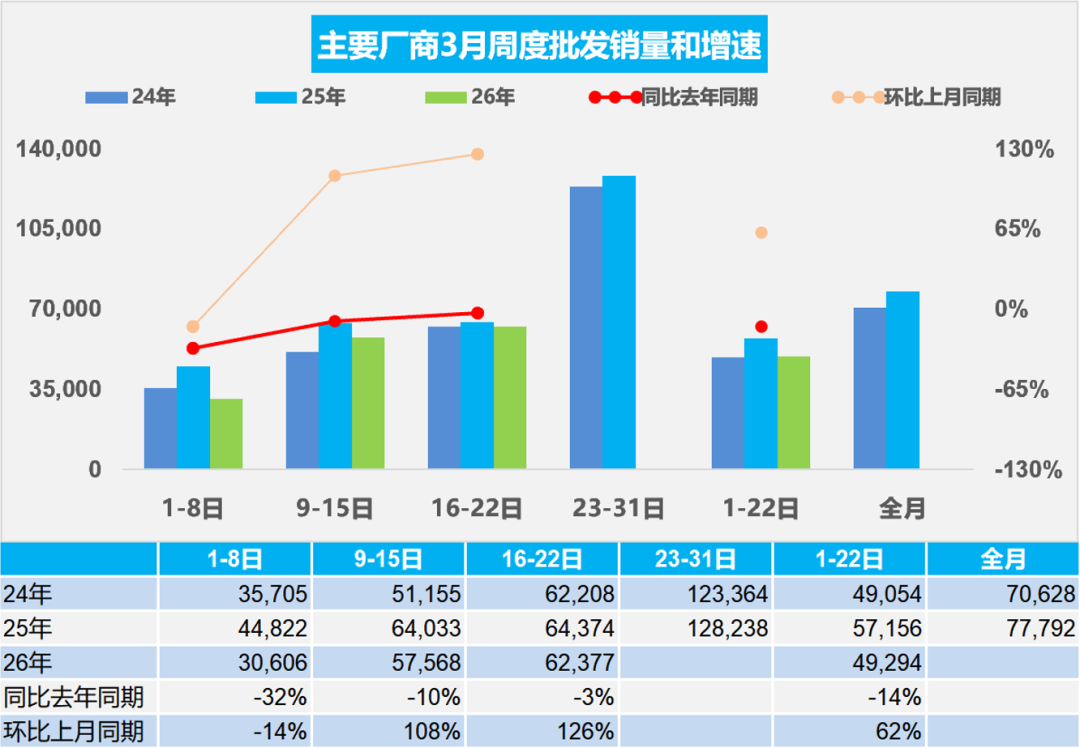

2026年3月全国乘用车厂商批发销量走势

3月第一周全国乘用车厂商日均批发3.1万辆,同比去年3月同期下降32%,较上月同期下降14%。

3月第二周全国乘用车厂商日均批发5.8万辆,同比去年3月同期下降10%,较上月同期增长108%。

3月第三周全国乘用车厂商日均批发6.2万辆,同比去年3月同期下降3%,较上月同期增长126%。

3月1-22日,全国乘用车厂商批发108.4万辆,同比去年3月同期下降14%,较上月同期增长62%;今年以来累计批发457.8万辆,同比去下降11%。

第一周的厂商销量算是相对低迷的表现,较2月的环比走势较低。虽然2月的厂商销量很低,实现了较大的渠道去库存,但经销商生存压力剧烈加大,渠道信心不足,春节后厂商销量恢复较慢。由于市场较弱,经销商等着厂商的新车发布和政策调整,再观察市场效果,厂商博弈压力进一步加大。

3月春节后刚开局的销售一般是偏低的,由于新能源车的直营增加,实际是平抑了市场的波动,经销商的进货是月内周度波动巨大的,而直营的零售波动要小得多,因此实际的区分开的厂商进度是分化剧烈的。厂商的新车发布对月度销量节奏影响巨大,消费者也要等靴子落地才行动,经销商也在等厂商新车发布和竞争态势逐步明朗才知道哪些车型更有竞争力,进货调整的针对性更强,因此3月第一周的市场还不清晰,需要子弹飞一会。第二周和第三周的厂商销量已经明显改善,后两周会更明显。

2026年2月新能源车锂电池市场分析

2月,我国动力和其它电池合计产量为142GWh,同比增长19%;1-2月,我国动力和其它电池合计产量为310GWh,同比增长22%。今年电池增速从40%以上降到22%,电池供需逐步改善。2025年动力电池的产量中装车的比例保持到44%,2026年2月动力电池的产量中装车的比例下降到19%,其中三元电池装车率21%,磷酸铁锂装车率18%。动力电池装车景气度达到历史低位。

2026年2月新能源车国内市场的装车37万辆、同比下降47%,其中纯电动乘用车23.6万辆、同比下降41%;插混乘用车10万辆、同比下降61%;纯电动货车2.7万辆,这样的产量数据分化严重。

2026年一季度电池能量密度160以上的车型占比15%,相对于2025年同期的9%出现了明显的回升,这主要还是三元的高端需求有所回升。而125以下能量密度的产品2026年下降到了0%的比例。

电池企业的竞争格局形成宁德时代(03750)和比亚迪(01211)两者相对较强的特征。宁德时代和比亚迪到2026年仍保持68%的比例,其它企业有超30%左右的空间。今年国轩高科(002074.SZ)、蜂巢能源、吉利耀宁、楚能新能等表现较强。由于比亚迪全面转型磷酸铁锂电池,因此宁德时代、蜂巢能源等三元电池优势更加明显,近期高端插混较强推动三元电池走强。

全国乘用车行业2026年2月末库存333万辆、库存60天

2026年2月月末全国乘用车行业库存333万辆,较上月下降24万辆,较2025年2月增长25万辆,形成库存受控下降的较好趋势。

乘联分会预测团队2026年2月初的预期是5%的乐观度,但3月初的2月月后满意度为40%,预期低但满意度改善。团队对2月市场的乐观度回升到23%,这仍是近期市场乐观度判断的偏低水平,期待部分地方的补贴进一步加力。

我们根据未来N+3的月度零售预测测算库存支撑未来天数,因此不是固定的当月数据,库存天数也会随预测调整而变化。2025年四季度走势实际低于预期,行业库存天数峰值回升到79天,随后生产减产力度大。因此根据2026年2月底的库存与未来销量综合预估的现有库存支撑未来销售天数在60天,相对于2023年2月的62天、2024年2月的50天,2025年2月的64天,今年2月的总体库存压力相对改善。

从仅生产新能源车企业的库存变化特征分析看,随着反内卷的推动,行业库存2025年9月下降到62万辆,2026年2月行业库存上升到68万辆,较2025年11月峰值库存下降10万辆,但较12月增加2万辆。近期新能源经销商的厂商和渠道库存面临市场零售低于预期的影响,行业库存总体压力较大。

2026年2月全国商用车国内保险特征

根据国家金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。由于新能源车强势增长和报废更新政策促进车辆更新,2025年新能源商用车整体呈现快速拉升的良好局面。今年商用车1月增长较强,1月商用车国内销量实现19.5万辆,同比增长19%,环比下降34%,今年创出近几年1月新高的良好水平。2月商用车国内销量实现12万辆,同比下降47%,环比下降36%。2026年1-2月商用车国内销量实现32万辆,同比下降20%。目前看2026年开局类似2024年,因此2026年商用车总体增速不会太强。

2026年1月份新能源商用车达到5万辆,同比增长63%,环比下降64%。2月新能源商用车下降到2.85万辆,低于2025年1月。2026年1-2月新能源商用车交强险7.8万辆,累计增速3%。

从2019-2021年,整个新能源商用车的渗透率徘徊在3%左右水平,随后拉升到 2025年渗透率29%的良好水平,体现了新能源商用车强势增长良好态势。2026年1-2月商用车新能源渗透率24%, 较同期增长5个点,相对较强。

2026年2月的卡车新能源渗透率17%,卡车较同期均有大幅提升;客车新能源渗透率53%,持续徘徊在60%左右。其中重卡达到27%、轻卡达到18%,高油耗高税收的物流车型新能源渗透率提升较大。重卡电动化带来储能效果的体现,有效稳定了电网的用电负荷。