近日,凯莱英(002821)在业绩说明会上公司展望2026年时表示,营业收入增长预计19%~22%,就分业务板块而言,小分子业务目前仍处于调整阶段,商业化项目表现可圈可点,整体能够保持稳健态势。新兴业务有望持续保持高增长态势,两个大分子业务板块业绩预计将表现更为突出。

凯莱英医药集团(天津)股份有限公司于2016年11月在A股上市,主营业务是为国内外制药公司、生物技术公司提供药品全生命周期的一站式服务。主要业务为小分子CDMO服务、新兴业务。新兴业务包括化学大分子CDMO业务板块、生物大分子CDMO业务板块、制剂 CDMO 业务板块等。

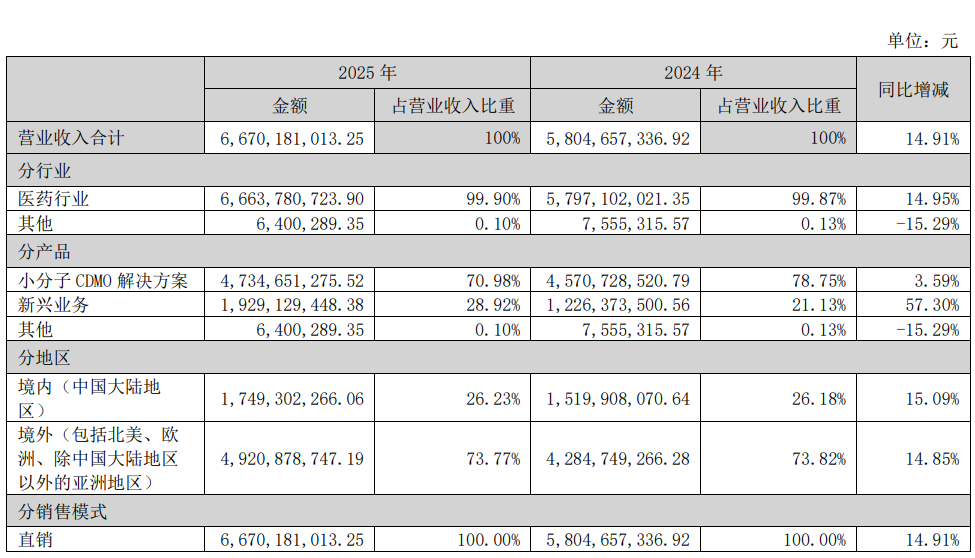

公司年报显示,公司2025年全年营业收入为66.70亿元,同比增长14.91%;归母净利润为11.33亿元,同比增长19.35%;扣非净利润为10.37亿元,同比增长22.01%;基本每股收益3.16元/股。拟每10股派发现金红利13元(含税)。

按业务分,公司小分子业务呈现出高质量的发展态势,报告期实现收入47.35亿元,同比增长3.59%,实现毛利率46.83%。新兴业务取得跨越式增长,报告期实现收入19.29亿元,同比增长57.30%。新兴业务中的化学大分子CDMO业务块收入10.28亿元,同比增长 123.72%。

按地区分,报告期来自境外市场客户收入49.21亿元,同比增长14.85%;来自境内市场客户收入17.49亿元,同比增长15.09%。

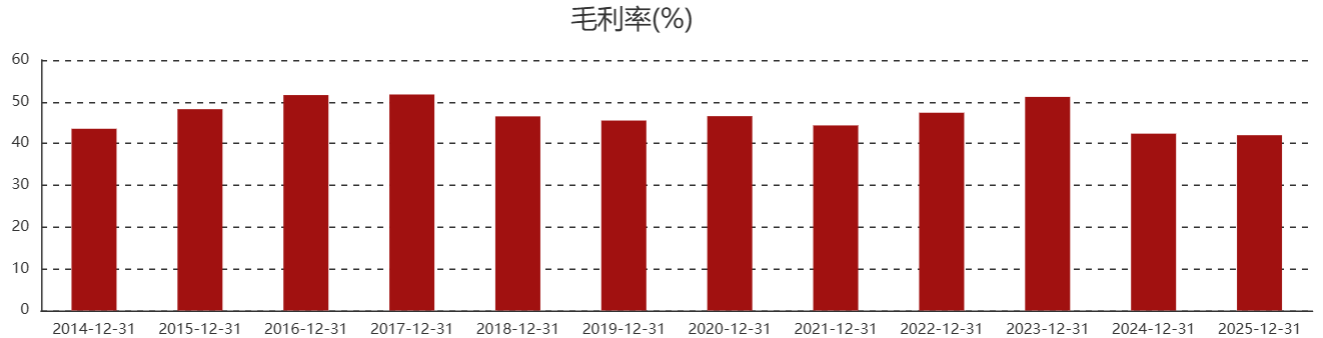

在营收和净利增长的背后,是凯莱英下行的毛利率。2025年度公司毛利率为41.99%,较上年下降0.37个百分点,创上市来新低。凯莱英2017年创下51.74%的毛利率历史峰值,此后至2023年再次突破50%大关。其余年份的毛利率水平则稳定维持在46%左右区间波动。

2025年,公司小分子业务实现毛利率为46.83%,同比降低1.11个百分点;新兴业务整体毛利率30.12%,同比提升8.45个百分点。分地区来看,公司境内业务毛利率为21.98%,同比增长2.07个百分点;境外业务毛利率49.11%,同比降低1.22个百分点。

“预计2026年新兴业务毛利率相较2025年会有持续提升,并将通过工艺技术等方面努力来平衡小分子业务毛利率。”凯莱英表示。

对于市场关注的多肽产能问题,“多肽领域市场需求旺盛,大客户在推进项目时也非常关注相关产能是否充足;公司近两年快速推进产能建设,产能利用率持续提升。”凯莱英表示,国内重要客户签订的 GLP-1 多肽商业化订单执行顺利,公司根据客户实际需求高质量交付。目前公司多肽业务产能呈爬坡状态。

可喜的是,截至2025年末,公司在手订单总额达13.85亿美元,较去年同期增长31.65%。

公司在业绩说明会上表示,订单增长驱动因素有:小分子商业化项目订单的持续增长;新兴业务中两个大分子业务在新项目开拓和后期订单增长上都有显著成效。

此外,2025年收入按照客户类型划分,来自大制药公司收入29.16亿元,同比增长8.36%;来自中小制药公司收入37.55亿元,同比增长20.57%,收入来源呈现更为多元的趋势。

(文章来源:深圳商报·读创)