摩根士丹利首席股票策略师Wilson表示,本轮标普500调整已接近尾声,但最后一关未必好过。他将本轮定性为牛市中的正常调整:标普500远期市盈率从峰值跌18%,但中位数公司EPS增速创2021年来新高。当前最大变量将是利率与美联储政策。“如果利率或债券波动率再度走高,市场可能会再次回调。”

摩根士丹利发出信号,美股调整将尽,但最后一关未必好过。

4月12日周日,摩根士丹利首席股票策略师Mike Wilson在最新周报中表示,当前市场的调整进程比多数投资者意识到的更为深入,标普500正在筑底,但在利率和债券波动率问题彻底解决之前,市场仍面临再次回测的风险。

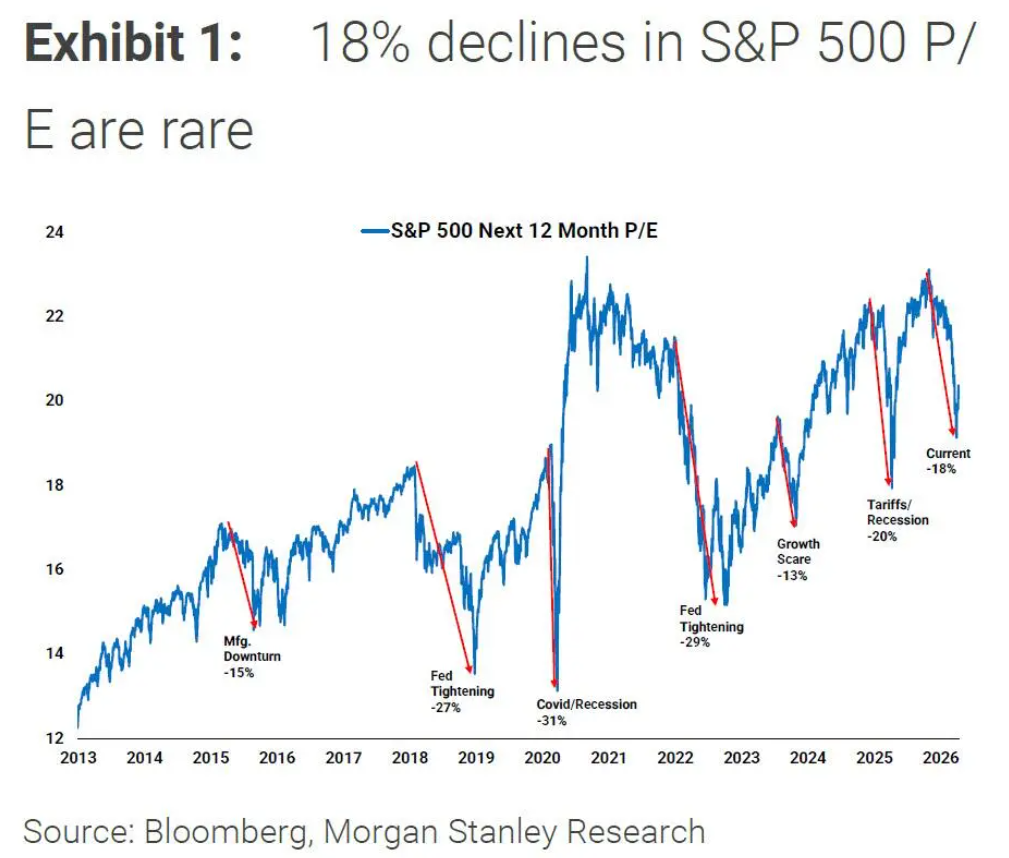

Wilson认为当前的市场情绪依然脆弱。他明确表示,本轮调整始于去年10月,标普500远期市盈率从峰值累计下跌18%——这一跌幅在历史上通常只出现在经济衰退或美联储主动收紧周期中。“但这两种情况在我们的基准预测中都不存在。”

牛市调整,而非熊市

Wilson坚持认为,这是“2022至2025年滚动式衰退触底后、去年4月开启的新一轮牛市中的正常调整”,而非趋势逆转。

关键依据在于盈利。标普500价格跌幅不足10%,而罗素3000中超过半数个股已跌逾20%。Wilson的解读是:这不是市场的自满,而是市场已经对风险做出了合理定价。

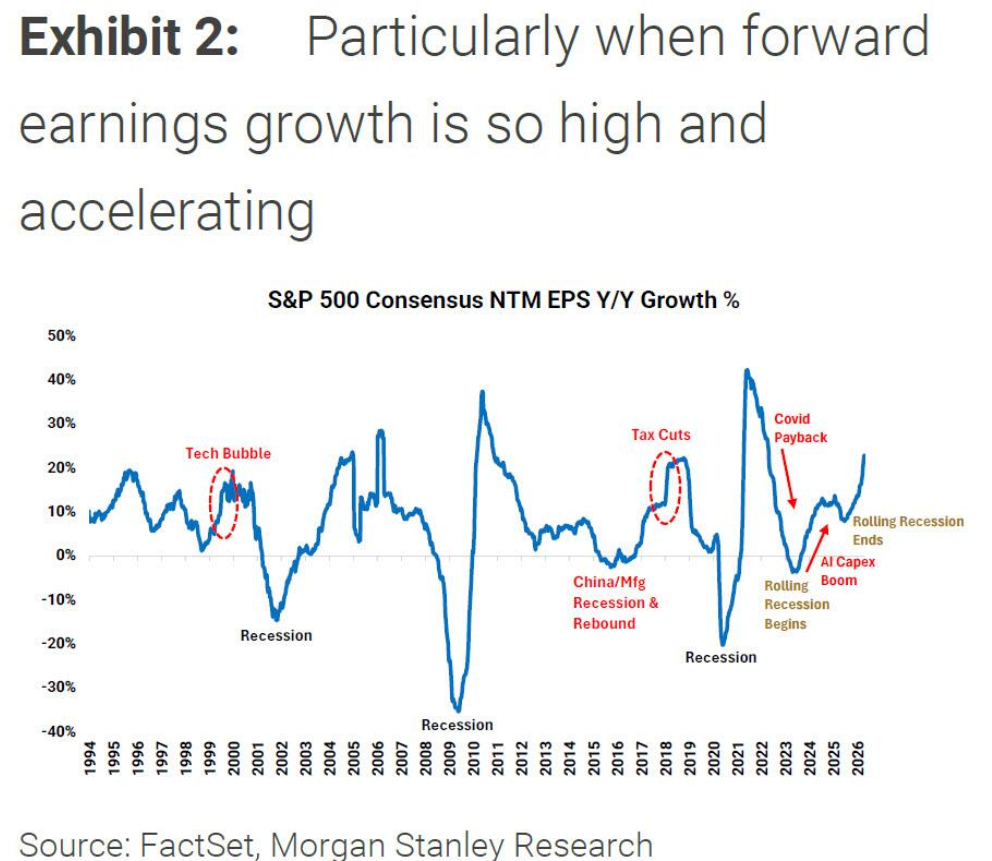

支撑这一判断的核心数据是:当前中位数公司EPS增速达到两位数,为2021年以来最快。

“估值倍数下降叠加盈利增长改善——这是典型的牛市调整特征,而非熊市。”Wilson写道。

他还对比了历史上的石油冲击周期:彼时盈利已在恶化,而当前盈利仍在从高位加速增长,且本轮油价涨幅以实际价值衡量相对温和。

其他风险:私人信贷与AI扰动

Wilson也正面回应了市场另外两大担忧。

私人信贷方面,他引用同事Vishy Tirupattur的观点:“私人信贷的风险是实质性的,但不具有系统性。”私人信贷已在收紧,但多数银行的直接敞口有限,这反而可能推动业务回流传统贷款机构。

AI扰动方面,Wilson认为叙事跑在了现实前面。“企业应用层仍处于早期阶段,短期内AI更可能支撑利润率,而非压缩利润率。”他补充说,AI还给企业提供了压低招聘的理由,进而带来经营杠杆的上行惊喜——这正是当前EPS增速加快的原因之一。

最后一关:利率与美联储

Wilson明确指出,当前市场最大的不确定性来源是利率和政策,而非地缘政治或信贷风险。

股债相关性已再度转为明显负值,意味着利率上升重新成为估值的阻力。他将央行的鹰派转向——主要由大宗商品通胀预期驱动——定性为"股市需要跨越的最后一道坎"。

上周市场的部分反弹,恰好与美联储主席鲍威尔释放更中性立场、债券波动率回落同步发生。

"调整的最后阶段从来都不轻松,"Wilson写道,"如果利率或债券波动率再度走高,市场可能需要再次回测。"

但他同时强调,这种波动是筑底过程的一部分,而非新一轮熊市的开始。"市场通常不会给投资者多次机会,这也是我们鼓励提前布局的原因。"

策略倾向:哑铃配置

在具体策略上,Wilson维持"哑铃"配置框架:

一端是盈利稳健、估值已压缩的周期股,包括金融、工业和消费品(耐用品);另一端是情绪与估值均已重置至健康水平的优质成长股,即超大规模云计算公司(hyperscalers)。

他的最终判断是:"地缘政治风险、私人信贷担忧和AI扰动的大部分定价调整已经完成。剩下的主要是利率和政策问题,而这将随着美联储领导层交接的完成而得到解决。"

"市场永远走在新闻前面,投资者也应如此。"