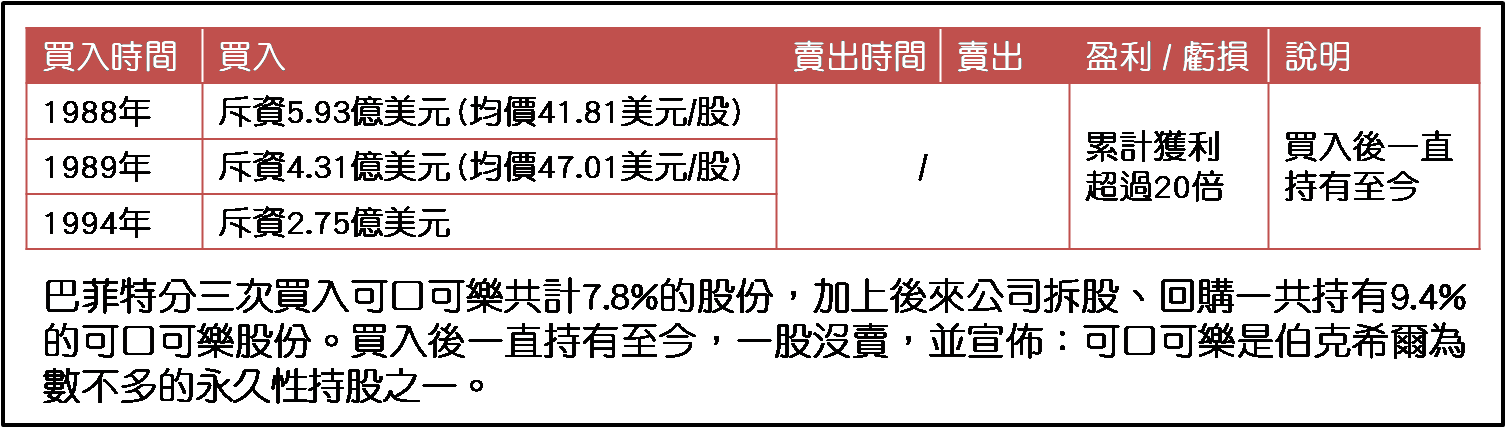

金吾财讯 | 上回文末指出“稳定增长型”公司在经营上隐藏一种风险,足以令其业绩稳定增长的特性毁掉,致命伤何在?在解答此问题前,先考量这类公司的成长历程,上回论到的美股如高露洁 (CL.US) 和可口可乐 (KO.US),她们的牙膏和碳酸饮料商品早已家传户晓,消费者乐意长期持续购买,形成稳固的经营护城河,因此为这些公司带来持续可观收入和利润,日积月累便产生强大的资本实力。不论是人,或是公司,均倾向一个习性,在财政上大好形势时,总是想着如何赚得更多。以可口可乐为例,创建于1919年,经过长逾五十载的销售碳酸饮料财富累积,自70年代开始,大举进军与饮料无关的其他行业,在水净化、葡萄酒酿造、养虾、水果生产、影视等行业作大量投资,导致公司的股东回报少得可怜,资本收益率 (Rate of return on capital) 仅1%,简单可理解为股权回报率 (Return on Equity, ROE) 仅1%,即股东所投放的每1元资本,一年后收益为0.01元。此举令可口可乐经历十多年的积弱,于1987年美国股灾后求助美国著名投资者巴菲特入股救亡。巴菲特提出一个条件,公司必须剥离所有与饮料无关的业务。

资料来源:价投水水的雪球专栏可口可乐管理层依从,成效亦见显着,以2016年业绩为例,全年收入约418.63亿美元;而同业百事可乐 (PEP.US) 则约627.99亿美元,虽较可口可乐高出超过五成。然而,两者净利润分别约65.28亿和63.29亿美元,可口可乐的较高。利润率相对为15.59%和10.08%,可口可乐的经营效率高出很多。从这例子,大家应看出“稳定增长型”公司在经营上隐藏的风险是甚么,就是过度收购与本业无关的公司。此举先是耗尽手头大量现金,继而负债渐见攀升,伴随庞大利息开支,从而令利润率显着减少。话说回来,“稳定增长型”股份当然有其投资吸引力,不然也不会得到彼得?林奇 (Peter Lynch) 青睐。为免选上不合宜股份,林奇会先从提出三条问题入手,前文经已列出。另外自然是关注多元化经营情况,毕竟资金雄厚的庞大企业,有收购本业以外公司亦无可厚非。不过林奇着眼点在于公司规模越大,越喜欢搞多元化;但失败例子居多,因此他认为不搞多元化经营为好。搞多元化,可能会降低未来盈利水平。前文已指出“稳定增长型”的考察关键是“市盈率”,市盈率的公式是股价与每股盈利比率。当盈利增长放缓,便与“稳定增长”的名称不符,届时充其量只能视为“缓慢增长型”。不过“缓慢增长型”股份的考察关键是“稳定股息收入”,当一间公司大搞多元化,拖跨基本面,能否办到向股东提供稳定股息收入存疑。由此可见虽说增长型股份的岁月轨迹是由快速增长型,到稳定增长型,再到缓慢增长型,却非每间在某一阶段展现成功的公司,都能顺利进入下一阶段。若单看投资于稳定增长型股份要取得佳绩,离不开买入时机和当时价格是否具防守性的考量。下回笔者将展示如何以市盈率进行股份合理值分析。

【作者简介】聂振邦 (聂Sir)毕业于香港理工大学金融服务系,超过17年从事金融业和投资教学经验,四本投资和理财书籍的作者。香港证监会持牌人【声明】笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。