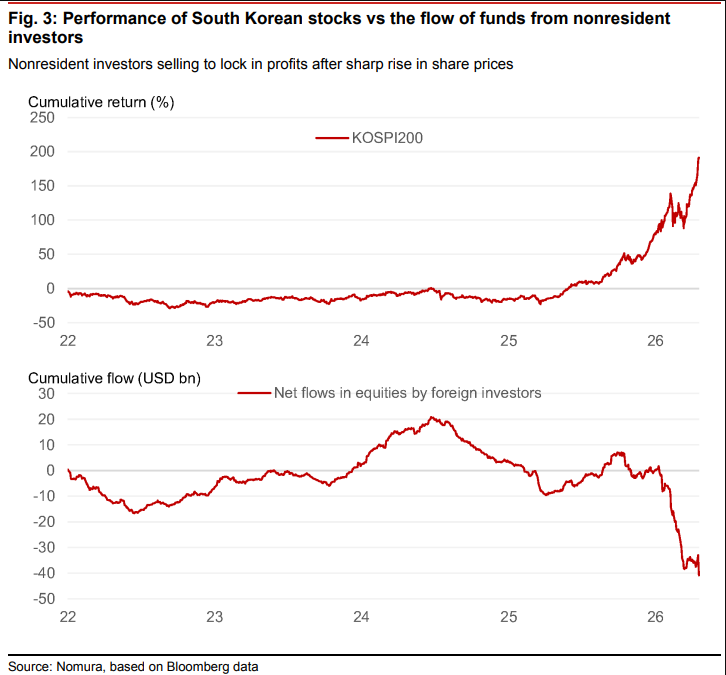

韩国综合指数今年以美元计涨幅超80%领涨全球,但上周贝莱德旗下最大韩股ETF单周净流出9.7亿美元,创历史纪录。资金撤离背后,既有持仓集中触发的被动再平衡,也有主动锁定收益的操作。野村指出,外资减仓是在兑现去年AI行情中的浮盈,但韩股看涨期权偏斜已大幅回落,FOMO情绪尚未耗尽,后续仍有加仓空间。

韩国股市今年以来强势领跑全球,但上周出现了一个值得关注的信号——追踪韩股的最大ETF录得有史以来单周最大资金流出。

资金管理机构在韩国股市创下全球最佳涨幅后开始减仓。贝莱德旗下规模近230亿美元的iShares MSCI South Korea ETF,上周单周净流出9.7亿美元,创历史纪录。三倍杠杆产品Direxion Daily MSCI South Korea Bull 3X ETF同期亦流出2.4亿美元。这一动向终结了韩国这一亚洲AI核心市场年内持续强劲的资金流入势头。

驱动这波行情的核心逻辑是AI。韩国综合指数(Kospi)今年以来以美元计涨幅已超过80%,领涨全球主要指数,三星电子等科技龙头的亮眼业绩是主要推手。涨得越多,获利盘的压力也越大。

为什么资金在这个时候撤?

大涨之后的减仓,背后有两种逻辑,并不完全相同。

Global X Management Co.高级投资组合经理Malcolm Dorson解释了其中一种:被动再平衡。他表示,“鉴于三星及韩国资产的大幅升值,投资组合的集中度自然提升,部分管理人被迫卖出。”

简单说,就是某只股票或某个市场涨太多,在组合里的权重超标了,基金经理必须卖出来把比例调回来——这是机械性操作,不代表看空。

另一种则是主动择时。Malcolm Dorson同时指出,也有一些管理人选择在假日季前落袋为安,奉行“五月卖出离场”的策略。

两类卖出叠加,共同放大了上周的资金流出规模。

野村:外资在锁定利润,但FOMO空间犹存

野村证券分析师在5月11日发布的量化策略报告中,对韩国股市的资金动向给出了更细致的分析。

去年9月至10月AI行情期间加仓韩股的外资投资者,正在借助近期市场的再度上涨机会卖出,以锁定收益。

不过,分析师同时指出,韩股的情况比较复杂,外资净卖出究竟是看空信号,还是反而为后续买入腾出了空间,目前难以判断。

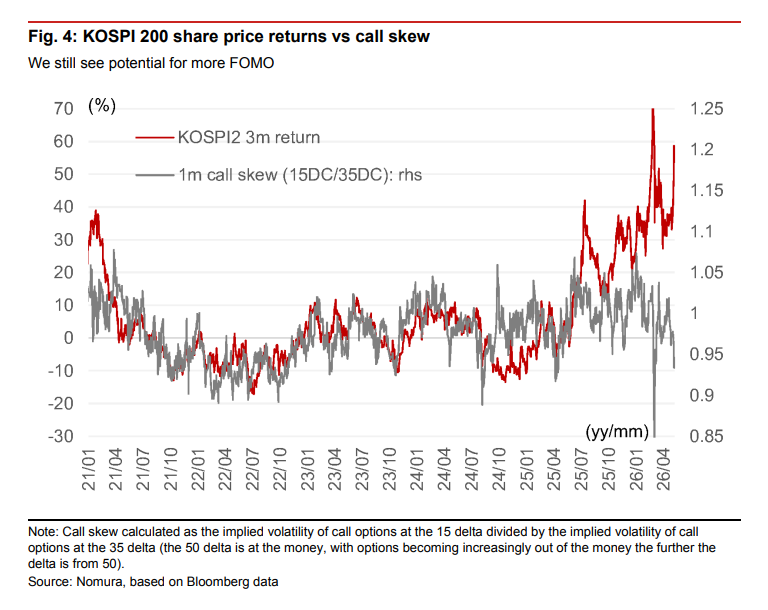

分析师还特别提到了看涨期权偏斜(call skew)这个指标。韩股走出了和纳斯达克类似的“价格涨、波动率也涨”的格局,但看涨期权偏斜已大幅回落。这意味着,目前的波动率上升并非由看涨期权主导——换句话说,市场还没有出现那种“追涨买入、疯狂押注上涨”的FOMO(错失恐惧)情绪。

这恰恰说明韩股仍有FOMO空间。报告写道,目前值得关注的反转信号,是韩股是否会出现FOMO情绪的重新升温。

做空比例升至数月高位,但未必是看空

与此同时,做空数据也有所变化。据S3 Partners数据,iShares MSCI South Korea ETF的空头占比升至14.81%,为2月19日以来最高水平。

但这个数字需要谨慎解读。

Facet首席投资官Tom Graff认为,空头占比的近期跳升,更可能是部分投资者借助ETF市场对冲个股持仓的操作,而非对整个亚洲股市的整体悲观判断。

“考虑到此前的大幅上涨,市场出现一定程度的获利了结并不意外,”Tom Graff表示,但他补充称,围绕AI基础设施的资本支出等支撑行情的底层逻辑“仍有充足的顺风因素”。

宏观背景:AI逻辑仍在,但风险不能忽视

野村报告还提供了一个更宏观的视角。

只要霍尔木兹海峡封锁局面持续(美国与伊朗在停火条件上仍存分歧),AI驱动的市场行情就可能具有更强的持续性。中东局势带来的能源供应冲击,反而在某种程度上强化了市场对AI主题的偏好。

不过,分析师也点出了一个不可忽视的风险:美股AI相关仓位的拥挤程度已是真实隐患。与此同时,全球央行若因通胀担忧重燃而转向鹰派,也可能对行情构成压力。