【大河财立方消息】5月11日,A股开盘,各大指数高开,上证指数涨0.51%,站上4200点,创逾10年新高;深证成指涨0.86%,创业板指涨0.88%,科创综指涨1.75%。

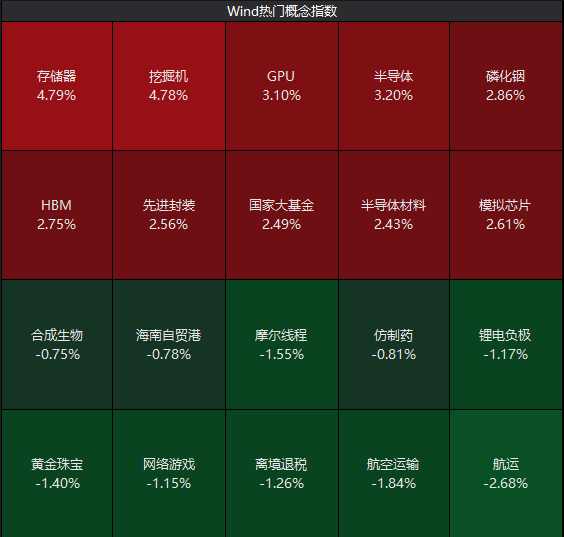

板块方面,半导体产业链大涨,存储器方向领涨;AI算力、稳定币、商业航天、太空光伏概念股走强。黄金、电商、锂矿题材走弱。

存储芯片板块大涨,普冉股份涨近20%,同有科技涨超17%,澜起科技涨超13%,恒烁股份、江波龙涨超10%,兆易创新、大为股份、北京君正、佰维存储等跟涨。

此外,半导体产业链方面,兴福电子20%涨停,汉邦高科19.95%涨停,硅电股份、裕太微等涨超10%。

相关ETF方面,科创芯片设计ETF国联安(588780)涨3.8%,芯片ETF华夏(159995)涨3.7%。半导体相关ETF占据了涨幅前排位置。

消息面上,近期,存储芯片产业链全线爆发,海内外相关个股持续大涨。美股方面,周五晚,存储芯片股领涨,闪迪涨超16%,美光科技涨超15%,英特尔涨近14%,希捷科技涨超2%,股价均创下历史新高。

5月11日早盘,受存储芯片短缺担忧提振,资金持续涌入芯片龙头股,韩国综合股价指数盘中一度大涨4.3%,创下历史新高。SK海力士在韩国交易所盘中最大涨幅达10%,成为拉动韩综指上涨的最大个股。三星电子暴涨6.7%,股价同样刷新历史纪录。

中金公司研报称,3月底以来,在AI的带领下,美股、A股创业板及韩日等股市持续走强。这背后固然有地缘局势未进一步恶化、市场情绪改善等因素的提振,但一季度科技股亮眼的业绩同样功不可没。AI“主导”了近期市场表现,也“主导”了盈利与增长。综合从需求、投资强度和市场定价三个维度的讨论,AI现在仍未到典型的“泡沫”阶段,但投资相对需求和能力的“抢跑”也是客观存在的,这也是AI过去几年都是在波折中前行的主要原因。实际上,2023年以来的AI行情都不是单边上行,粗略看一般是快速上涨两个季度后,泡沫担忧增加,震荡或走弱一个季度以等待新催化剂。

中信建投研报称,展望2026年下半年,A股的牛市行情还将继续。从行情节奏和市场特征来看,牛市下半场拔估值较为困难,全A指数上涨速度或将放缓,并呈现结构分化的特征。预计A股将演绎结构性慢牛行情,结构性景气和资金抱团推动结构性牛市,建议投资者遵循“景气为纲”的投资策略,聚焦“算力牛”和“复苏牛”两大景气主线。

中金公司研报称,今年以来的AI行情从早期云厂商和芯片主导的“普涨”,进入由存储和光模块等“瓶颈环节”引领的产业链扩散与内部分化阶段。存储(197%)和光模块(103%)等环节领涨,芯片(23.5%)落后,云厂商(3%)甚至跑输标普500指数(8%)。这反映出AI行情并未退潮,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段。目前相比估值已经处于高分位的半导体设备、光模块、电力&冷却,云厂商和芯片环节估值仍处于较低分位(2023年以来10%和30%),尚未到2024年7月和2025年10月两次泡沫担忧估值普遍处于高位的水平。由此看,7月中二季度业绩时可能成为下一轮行情验证和方向切换的关键节点,尤其是估值处于高位的环节,需要更高确定性的盈利兑现来支撑。

(文章来源:大河财立方)