知名做空机构 Culper Research 在最新一份题为 《NVIDIA:The China Problem》 的报告中宣布,其做空对象是英伟达 Nvidia(NVDA)。

报告开篇承认,英伟达是全球市值最高的公司之一,黄仁勋也被市场普遍视为极具执行力的企业家;同时,Culper 并不否认 AI 仍将持续改变社会。

因此,这份报告的核心并不是“AI 泡沫论”,而是一个更具体的判断:英伟达对中国需求的实际依赖,远高于公司对外披露和市场理解;而这一需求通道正在被政策和监管真正切断。

报告认为,自 2025 年 4 月美国进一步收紧对华 AI 芯片出口限制后,英伟达对外宣称其中国计算业务已“归零”,即中国市场从曾经的大规模收入来源变成零。但 Culper 的核心反驳是:“直接卖给中国”可能归零了,但通过东南亚云服务商、中间商、OEM 服务器厂商、马来西亚/新加坡/泰国等通道服务中国终端需求,并没有真正归零。

报告估算,英伟达 FY2026 计算收入中,仍有超过 20% 由中国相关需求驱动;部分前员工甚至称,英伟达数据中心业务中 20%—40% 仍可视为“功能上来自中国”的需求。

这正是 Culper 认为市场误判的地方:华尔街把“中国业务恢复”看作英伟达的潜在上行因素,但 Culper 认为恰恰相反——如果中国相关需求此前并没有真正消失,只是改头换面为东南亚和第三方采购,那么当北京真正转向国产替代、限制外国产品、并加大对英伟达芯片流入的阻断时,英伟达才会真正面对收入缺口。

报告最后的投资结论是:英伟达股价将下跌。

背景:美国限制升级后,英伟达声称“中国计算业务归零”

报告首先回顾了 2025 年 4 月的关键背景。美国当时进一步收紧出口限制,实际上禁止英伟达向中国销售 GPU,包括向“总部位于中国或最终母公司在中国”的公司销售。英伟达因此对 H20 芯片库存计提了 55 亿美元减值,并披露出口管制会导致 FY2026 第二财季预期 H20 收入减少约 80 亿美元。在此之后,黄仁勋多次对外表示,英伟达在中国的计算业务已经降至零。

报告列举了几个关键说法:2025 年 10 月,黄仁勋在 Citadel Securities 会议上称,英伟达计算业务“现在 100% 退出中国”,市场份额从 95% 变成 0%;随后他又在采访中表示,“在中国,我们现在已经降到零”。更重要的是,黄仁勋不仅声称中国收入归零,还反复否认芯片转移或绕道流入中国的可能性。例如,他曾称没有发现 AI 芯片转移证据,并强调 Grace Blackwell 系统重达近两吨,不可能像小物件一样被装进口袋或背包。后来他还称,公司追查了每一个疑点,并抽查全球数据中心,没有发现转移。

Culper 认为,这些说法给市场提供了一个过度简化的叙事:英伟达已经完全离开中国,所以未来若中美关系缓和,中国会成为纯增量。但报告认为,真实情况是:英伟达没有直接卖给中国,并不等于没有服务中国需求;芯片也未必需要“被偷运进中国大陆”,因为中国公司可以通过境外数据中心租用算力。

收入披露问题:按客户总部统计,可能掩盖终端需求

报告提出一个关键会计和披露问题:英伟达的地理收入统计是基于客户所在地或客户总部,而英伟达的客户往往是 OEM、渠道商、云服务商,并不是最终 GPU 使用方。因此,如果一家总部在美国、马来西亚或新加坡的服务器厂商购买英伟达芯片,再把服务器或算力供应给中国终端客户,英伟达的收入未必会被计入“中国”。

报告特别提到,英伟达在 FY2026 第三财季,即 2025 年 10 月,将地理收入统计口径从“客户账单地址”改为“客户总部所在地”。这一改变导致此前报告中的新加坡收入被整体消除。Culper 认为这一时点值得关注,因为新加坡收入在 FY2023 只占英伟达收入的 8.5%,到截至 2025 年 7 月的过去十二个月已升至 20.1%;而当时新加坡正因可能参与对华芯片绕道受到监管和媒体关注。英伟达则解释称,超过 99% 的新加坡收入实际对应美国终端客户,只是采用集中结算安排;公司认为按客户总部所在地披露更能反映收入地理结构。

Culper 的质疑是:如果英伟达按 OEM 或渠道商总部确认地理收入,那么 Aivres Systems 这类美国注册的英伟达服务器合作伙伴,即使把价值数十亿美元的英伟达服务器卖给马来西亚的 Speedmatrix,最终算力又服务中国客户,英伟达在披露中仍可能把这类收入视为美国或非中国收入。换句话说,报告认为英伟达的收入披露口径无法反映“终端使用地”与“中国需求依赖度”。

Megaspeed / Speedmatrix:报告中的重点质疑

整份报告最重要的实体之一是 Megaspeed International Pte. Ltd.。报告称,Megaspeed 是英伟达在东南亚最大的芯片买家之一,自称为“AI 算力云服务提供商”,也是英伟达亚太算力云业务的重要合作伙伴。用通俗话说,Megaspeed 的商业模式是购买搭载英伟达芯片的服务器,把它们放在东南亚数据中心,再把算力租给终端客户。

Megaspeed 已受到媒体和监管机构关注。报告称,美国商务部和新加坡方面都在调查 Megaspeed,问题包括其股权结构、芯片采购规模与数据中心实际容量是否匹配、是否与中国“长三角”项目有关,以及是否帮助中国公司规避美国出口限制。面对外界质疑,英伟达曾多次替 Megaspeed 背书:一是称 Megaspeed 由中国以外的公司完全拥有和运营,且没有中国股东;二是称公司抽查数据中心,没有发现芯片转移;三是称 Megaspeed 没有做“不当之事”,抽查约 8.6 万颗 GPU 后确认它们在应在的位置。

Culper 的反驳非常关键:英伟达的表述主要针对“股权所有权”,也就是 Megaspeed 是否有中国股东;但这并没有回答另一个问题——Megaspeed 的巨额服务器采购资金从哪里来?是否可能由中国资金通过复杂结构提供?

报告称,Megaspeed 原本在 2023 年末资产规模很小,但到 2024 年末资产负债表突然膨胀。具体来说,Megaspeed 总负债和权益从约 3300 万美元暴增到约 30 亿美元,其中几乎全部来自约 29 亿美元“可退还押金”;同时,Megaspeed 账上也出现约 29 亿美元“应收子公司款项”。Culper 将这理解为:某个未披露来源向 Megaspeed 提供了巨额资金,Megaspeed 再把资金转给其运营子公司,例如马来西亚的 Speedmatrix Sdn. Bhd.,用于采购英伟达服务器。

“融资证据”:Alibaba / Apex 资金链

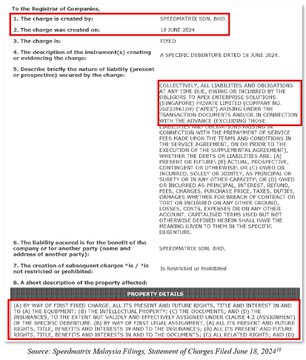

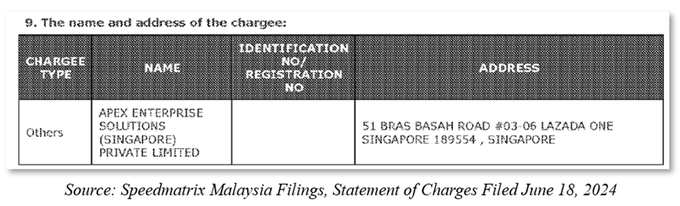

Culper 进一步追踪 Megaspeed 的马来西亚子公司 Speedmatrix。报告称,Speedmatrix 于 2024 年 2 月在马来西亚成立。2024 年 6 月发生了三个关键事件:第一,黄仁勋在台北与 Megaspeed 相关人物 Alice Huang 同场出现;第二,Speedmatrix 开始接收大规模英伟达服务器;第三,Speedmatrix 在马来西亚公司文件中设立一项抵押,把其业务和资产质押给 Apex Enterprise Solutions(Singapore)Private Limited。这项抵押涵盖现有和未来的 IT 与网络设备、知识产权、相关文件和保险等,基本相当于把核心资产作为担保。

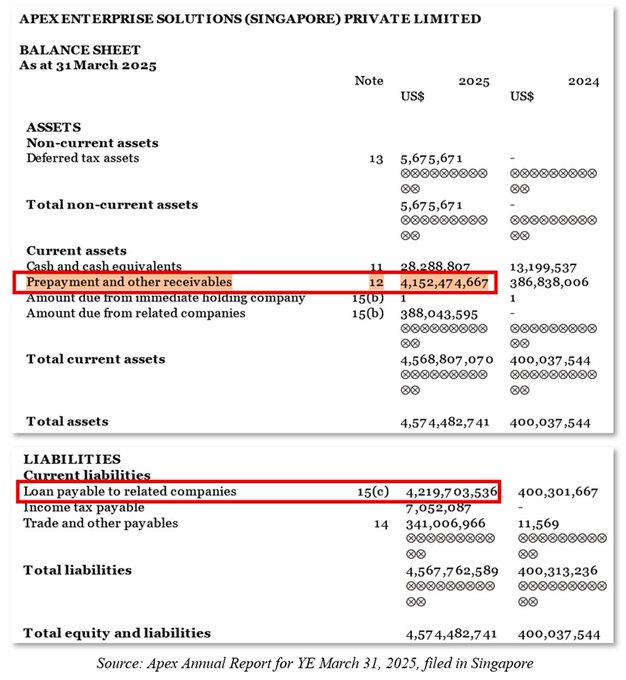

关键在于 Apex 的身份。报告称,新加坡公司文件显示,Apex 的母公司是 Alibaba Group,其公司目的写明是“提供采购活动”。截至 2025 年 3 月 31 日,Apex 资产负债表显示有超过 41 亿美元“预付款和其他应收款”,同时有约 42 亿美元“应付关联公司贷款”,即来自其母公司 Alibaba 的贷款。Culper 因此推断,可能的资金路径是:Alibaba 向新加坡的 Apex 提供资金,Apex 再通过某种预付款或服务安排,把资金流向 Megaspeed / Speedmatrix,用于购买搭载英伟达芯片的服务器。

报告还补充,Apex 在 2025 年 3 月 31 日之后又支付了超过 42 亿美元用于“将被履行的服务”,这让 Culper 更怀疑该结构持续扩大。Speedmatrix 自身的财务报表也显示,截至 2024 年底,它欠其直接控股公司,也就是 Megaspeed,约 79 亿马来西亚林吉特,约合 16 亿美元;同时 2024 年新增约 85 亿马来西亚林吉特不动产、厂房及设备,约合 19 亿美元,其中大部分为服务器设备。Culper 认为,这与 Megaspeed 的“可退还押金—应收子公司款项”结构高度吻合。

这条资金链是报告的核心细节之一。它让 Culper 的指控从“可能有中国客户”升级为“可能有中国资金通过壳结构支持采购”。报告强调:英伟达说 Megaspeed 没有中国股东,并不能排除 Megaspeed 由中国资金支持。

Aivres / Inspur:英伟达服务器供应的关键 OEM 通道

资金之后,报告转向货物流。Culper 称,Speedmatrix 从 2024 年 12 月到 2026 年 1 月进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems Inc.。Aivres 是英伟达 Elite OEM 计算合作伙伴,负责组装高端搭载英伟达芯片的服务器。

Aivres 的背景非常敏感。报告称,Aivres 前身为 Inspur Systems Inc.,在其母公司中国浪潮集团被美国列入实体清单后改名为 Aivres。如今 Aivres 通过股权结构仍与浪潮体系有关,并被报告描述为部分由中国国家相关主体持有,但由于比例未达到 50% 限制门槛,因此技术上没有完全触发相关限制。Culper 认为,这使 Aivres 成为一个灰色但重要的通道:它表面上是美国加州公司和英伟达 OEM 合作伙伴,实际上却可能服务于中国相关需求。

报告还称,Aivres 在 2025 年 3 月至 11 月出口约 42 亿美元产品,其中约 13 亿美元发生在 2025 年 4 月限制升级之后,而这 42 亿美元中约 40 亿美元被发往 Speedmatrix。报告第 20 页和第 21 页的柱状图展示了 Speedmatrix 进口和 Aivres 出口的月度峰值,2025 年 3 月、4 月、10 月等月份金额特别突出。Culper 认为,这说明美国限制升级后,相关通道并未立即停止,反而仍有大规模货物流动。

此外,报告还把 Aivres 与其他中国相关客户联系起来。比如,Aivres 曾通过印尼电信公司 Indosat 向上海 INF Tech 供应服务器,而 INF Tech 创始人曾任阿里巴巴相关职位;2026 年 3 月,媒体报道称 Aivres 将向马来西亚云运营商 Aolani 供应价值 25 亿美元的 Blackwell 芯片,后者再把服务器租给字节跳动。英伟达对此的回应是,出口规则允许云服务在受控国家以外建设和运营。Culper 则认为,这恰恰说明 Aivres 在实质上像是一条面向中国需求的供应链。

Supermicro / OBON / Siam AI:“冰山一角”的案例

报告还讨论了 2026 年 3 月美国司法部对三名与 Supermicro Computer(SMCI)相关人士的起诉。起诉书指控这些人通过一个东南亚过境实体,将至少 25 亿美元搭载英伟达芯片的服务器走私到中国。起诉书中这个过境实体被匿名称为 “Company-1”;Culper 称 Bloomberg 后来报道称该公司是泰国的 OBON Corp.,Culper 也同意这一判断。

在 Culper 看来,这起案子的重要性不在于 25 亿美元本身,而在于它揭示了一个操作模式:用东南亚实体营造正常商业交易的外观,掩盖中国终端客户;同时在检查或审计时布置“dummy servers”,也就是假服务器或空壳设备,而真正服务器已经被转移。报告认为,Supermicro / OBON 只是其中一条通道,类似通道可能还有很多。

报告进一步称,OBON 和 Siam AI 可能与 Megaspeed 有关联。依据包括:Siam AI 网站与 Megaspeed 网站视觉和文案高度相似;Megaspeed 网站曾将 Supermicro 列为合作伙伴,但之后删除公开显示,不过源代码中仍可发现痕迹;Bloomberg 报道 OBON 的多个终端客户之一是 Alibaba,而 Culper 的研究又指向 Megaspeed 与 Alibaba 存在资金和客户关系。Culper 引用一名前英伟达高管级员工的话称,Megaspeed 只是“冰山一角”。

2026 年 4 月,Bloomberg 报道称,贝恩资本旗下 Bridge Data Centres(BDC) 已将 Megaspeed 从其马来西亚计算枢纽中移除,但没有公开说明原因。Culper 引述一名消息人士的看法称,BDC 可能发现 Megaspeed 在其数据中心放置“dummy servers”,真正硬件则被转移到其他地方。

这个细节之所以重要,是因为它与 Supermicro 起诉书中的模式相互呼应:美国制造商或审计方看到的可能是“摆在数据中心里的设备”,但真实高价值服务器可能已经不在原地。如果属实,这会削弱英伟达所谓“抽查数据中心未发现问题”的说服力。报告并没有把这一点作为法院认定的事实,而是将其作为一个与起诉书模式相似的迹象。

黄仁勋与 Alice Huang:报告质疑英伟达是否“知情”

报告中最具争议性的部分之一,是对黄仁勋个人与 Megaspeed 相关人士关系的描述。Culper 称,黄仁勋不仅公开为 Megaspeed 背书,还与 Megaspeed 的 Alice Huang 在多个关键节点同场出现。2024 年 6 月,也就是 Speedmatrix 把资产质押给 Alibaba 旗下 Apex 的同一个月,黄仁勋在台北一场聚会上被看到与 Alice Huang 同场。报告引述媒体说法称,Alice Huang 当时曾表示自己可以把 Jensen 叫来,随后 Jensen 出现。

报告还称,2025 年 5 月,即美国新限制公布数周后,黄仁勋在台湾一家面馆被拍到与 Alice Huang 同行。Culper 对视频中的细节做了观察:当黄仁勋一行离开餐厅时,Alice Huang 似乎注意到记者后停下脚步,并退到背景中,而黄仁勋则继续与现场粉丝互动。Culper 认为,这种行为与此前她公开展示与黄仁勋关系的状态形成对比。

报告还引用一名现任 Megaspeed 员工说法称,外界报道 Alice Huang 已离开公司并不准确;该员工称她“实际上仍是老板”,只是转入幕后,仍参与行政和日常运营。更敏感的是,同一员工称黄仁勋每隔几个月会访问与 Megaspeed 相关的数据中心,而且每次访问时,Alibaba 代表都会在同一天或同一周出现。报告将这些细节组合起来,质疑英伟达是否真的能声称“不知道”中国终端需求和资金结构。

Culper 认为,英伟达很难以“不知道服务器最终去向”为理由免责。报告采访的多名现任和前任员工、合作伙伴都提到,英伟达理论上具备多种识别异常的手段。

售前层面,异常信号包括:刚成立不久的公司突然下数十亿美元订单;订单规模与公司经营历史和数据中心容量不匹配;客户不需要正常保修;采购结构过于复杂。售后层面,则包括:服务器软件更新、企业许可证、IP 地址、GPU 心跳信号、服务器延迟、设备是否突然“变暗”或不再回传数据等。一名前英伟达高管级员工甚至称,如果心跳延迟显示服务器位置明显超出新加坡合理范围,就可以判断设备可能被移动。

报告还引用前 Supermicro 员工的说法:如果客户买了 400 个芯片,但只有 300 个在正常接受软件更新,那么剩下 100 个去了哪里,公司理论上可以追踪。Culper 由此认为,英伟达不仅能在销售前通过 KYC 发现异常,也能在销售后通过技术数据发现服务器是否仍在申报地点。报告的潜台词是:如果这些通道真实存在,英伟达要么没有充分尽调,要么选择性忽视。

YTL AI Cloud:报告称 Megaspeed 与 YTL 关系被刻意低调处理

报告还把马来西亚的 YTL AI Cloud 纳入网络。2023 年 12 月,英伟达与马来西亚 YTL Corporation 宣布合作,在柔佛建设价值 43 亿美元、500MW 的 YTL Green Data Center。报告称该设施在 2025 年 10 月完成,配置英伟达 Grace Blackwell 芯片。2025 年 7 月,英伟达与 YTL 又签署一项 23.6 亿美元协议,一名前 YTL 员工称该协议是增量项目,未来将使用 Vera Rubin GPU。

Culper 的关键指控是:Megaspeed 与 YTL 存在重要客户关系,但双方没有公开披露。一名同时了解 YTL 和 Megaspeed 的现任 Megaspeed 员工称,Megaspeed 是 YTL 最重要客户之一,而终端客户包括 Alibaba,但公司并不愿意公开说。报告还展示了若干 LinkedIn 资料,显示 Speedmatrix / Megaspeed 人员在 YTL Green Data Center 工作或参与项目;Megaspeed 的投资者材料中也被认为使用了 YTL Green 数据中心渲染图。

该员工称,Megaspeed 能从美国取得 GPU 并把算力供应给中国公司,所以各方不希望媒体关注,以免影响数据中心业务。Culper 认为,这说明东南亚数据中心并不只是当地 AI 基础设施投资,也可能是中国公司在境外获取英伟达算力的工具。

Giga Computing 与 Novagate:另一个疑似 Megaspeed 分支

报告还提到英伟达 Elite OEM 合作伙伴 Giga Computing。Culper 称,Giga 已向 Speedmatrix 和 Novagate Cloud Bhd. Sdn. 出口超过 5 亿美元搭载 H200 和 Blackwell 的服务器。报告认为 Novagate 可能是 Megaspeed 的另一个关联实体,原因包括:Novagate 网站与 Megaspeed 网站高度相似;部分董事或相关人员地址与 Megaspeed 办公地点重合;网站源代码中也出现了与 Megaspeed 类似的、被删除的 Supermicro 合作伙伴痕迹。

报告第 31 页提到,Novagate 新加坡实体 Novagate Cloud Pte Ltd. 的单一股东为中国公民 Ren Ke;Ren Ke 同时担任 Fortiq Pte. Ltd. 和 IDS Science and Technology Pte Ltd. 的董事,而这两家公司地址均列为 10 Collyer Quay,也就是 Megaspeed 办公楼所在地址。Culper 认为这构成重要红旗。

时间点也很关键。Novagate 的马来西亚实体 Novagate Cloud Sdn Bhd. 成立于 2025 年 4 月 11 日,距离美国 2025 年 4 月 9 日出口限制公布仅两天。其新加坡实体于 2025 年 10 月 2 日注册,初始资本仅 10 万美元,数日后增至 20 万美元。仅一周后,纽约时报和 CNBC 报道美国及新加坡当局正在调查 Megaspeed 是否帮助中国公司规避美国芯片出口限制。报告还称,2026 年 1 月和 2 月,Novagate 不仅收到约 1.4 亿美元搭载 Blackwell 的服务器,还进口了约 1.2 亿美元计算设备和组件,供应商主要来自中国。

在 Culper 看来,Novagate 的快速成立、低资本金、高额服务器进口、网站和地址线索,以及与 Giga Computing 的交易,构成又一条可能服务中国需求的通道。

报告的投资逻辑

Culper 的投资逻辑可以概括为三步。

第一步,市场相信英伟达已经失去中国计算收入,所以中国现在对英伟达基本是“零基数”。如果未来政策缓和,中国业务恢复,就是上行空间。

第二步,Culper 认为这个前提是错的。报告称,中国需求并没有完全归零,而是通过东南亚云、服务器 OEM、马来西亚/新加坡实体、可疑融资结构和境外算力租赁继续存在。也就是说,市场以为英伟达已经没有中国收入,但报告认为英伟达其实仍有相当比例收入由中国相关需求支撑。

第三步,Culper 认为真正的风险正在出现:北京从 2025 年末到 2026 年初更强硬地推动国产替代,并阻断英伟达芯片流入或使用;贸易记录也显示 2026 年一季度相关出货明显下降;中国大陆运营商告诉 Culper,现在中国订单已经“非常少”。如果这些说法成立,那么英伟达面对的不是“中国业务恢复带来的上行”,而是“此前隐藏的中国需求真正消失造成的收入缺口”。报告称这会形成一个巨大的估值和业绩预期缺口。

关键时间线整理

2023 年 3 月,Megaspeed 从 7Road 分拆出来。7Road 被报告描述为一家中国游戏与云计算公司,并与中国国家支持资本存在联系。

2023 年 10 月 31 日,Swiftdata Pte. Ltd. 成立,之后成为 Megaspeed 的 100% 控股方。约两周后,Megaspeed 成为英伟达合作伙伴。

2024 年 2 月,Speedmatrix 在马来西亚成立。

2024 年 6 月,Speedmatrix 开始接收大规模英伟达服务器,同月将其资产质押给 Alibaba 旗下 Apex;同月,黄仁勋与 Alice Huang 在台北同场出现。

2024 年 8 月,Speedmatrix 开始营业。到 2024 年末,Megaspeed 账上出现约 29 亿美元可退还押金和约 29 亿美元应收子公司款项,Speedmatrix 则新增大量服务器设备。

2025 年 4 月,美国限制进一步升级。英伟达对 H20 库存计提 55 亿美元,预计第二财季 H20 收入减少 80 亿美元。两天后,Novagate 马来西亚实体成立。

2025 年 5 月,黄仁勋与 Alice Huang 又在台湾同场出现。

2025 年 10 月,英伟达调整地理收入披露方式;同月,YTL 柔佛数据中心据称完成并搭载 Blackwell;同月美国和新加坡调查 Megaspeed 的报道出现。

2026 年 1—2 月,Novagate 被报告称接收 Blackwell 服务器并从中国供应商进口大量计算设备。

2026 年 3 月,美国司法部起诉 Supermicro 相关人士,指控通过东南亚实体向中国走私 25 亿美元英伟达服务器。

2026 年 4 月,BDC 被报道移除 Megaspeed。

2026 年 5 月,Culper 发布报告,做空英伟达。

如何理解这份报告的可信度?

这份报告的强项在于,它不是单纯基于宏观判断,而是围绕多个可验证或半可验证线索构建了一条复杂链条:公司注册文件、财务报表、抵押文件、贸易记录、网站源代码、LinkedIn 资料、媒体报道、匿名员工访谈、监管调查和司法部起诉书。尤其是 Megaspeed 资产负债表突然膨胀、Speedmatrix 对 Apex 的抵押、Apex 与 Alibaba 的关系、Aivres 对 Speedmatrix 的数十亿美元出货、Novagate 成立时间与进口规模,这些都是报告中最有分量的细节。

但这份报告的风险也很明显。第一,Culper 是做空方,报告本身披露其可能持有空头或相关仓位,因此天然存在经济动机。第二,报告大量使用匿名人士说法,虽然 Culper 声称进行了交叉验证,但外部读者无法完全核实。第三,报告中不少推论属于“结构性推断”:例如 Alibaba 通过 Apex 资金流向 Megaspeed / Speedmatrix,或 Novagate 是 Megaspeed 分支,这些并非报告中已经由法院确认的事实,而是 Culper 根据文件、交易和人物关系作出的判断。第四,英伟达可能会强调其遵守出口管制、客户尽调、数据中心抽查以及按规则披露收入,双方很可能会围绕“终端用户可见度”和“境外云服务是否合规”展开争论。

这份 Culper 报告的核心不是说“AI 不行”,而是说:英伟达声称中国计算业务已经归零,但 Culper 认为大量中国需求通过 Megaspeed、Speedmatrix、Aivres、YTL、Giga、Novagate、OBON 等东南亚和 OEM 网络继续存在;现在随着美国监管、司法行动和中国国产替代政策同时推进,这部分被市场低估或误判的中国相关收入可能真正消失,从而给英伟达业绩预期和估值带来下行风险。

作者:Bootly

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush