瑞银数据显示,美国大企裁员中AI占比升至26%,年内累计16%;同时42%的企业拟因AI缩减招聘。AI已从资本故事转化为可量化的失业现实,促使劳动密集型行业面临估值重定价。

人工智能正从资本市场叙事转变为就业市场现实。最新数据显示,美国企业近期公告的裁员中,逾四分之一明确归因于AI,与一年前这一比例为零的状况形成鲜明对比,标志着AI对劳动力市场的冲击已从预期层面进入可量化、可追踪的阶段。

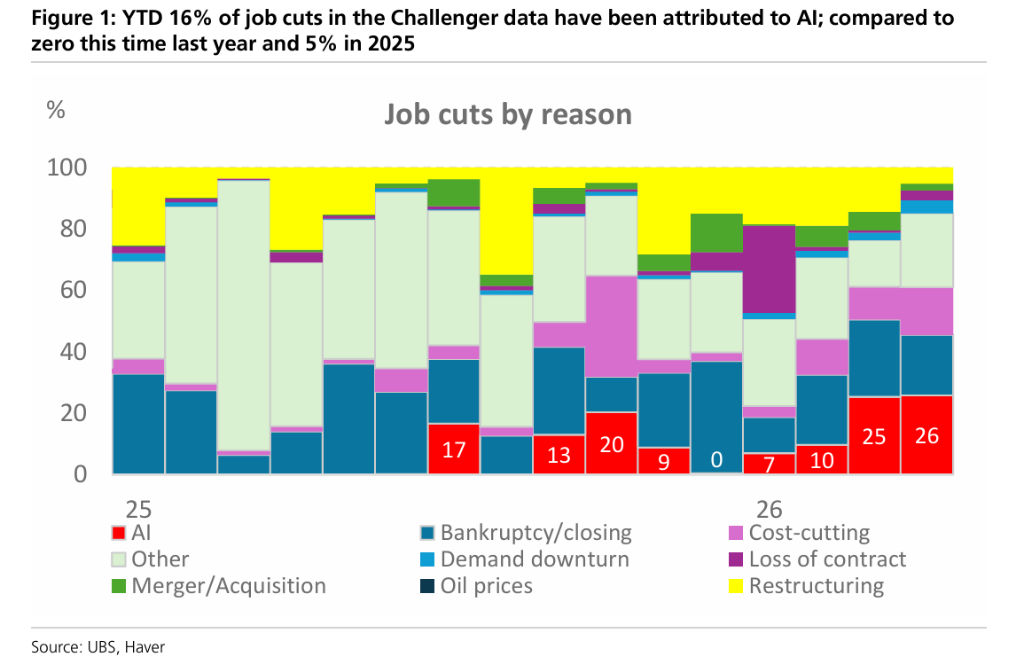

据追风交易台消息,据瑞银援引Challenger, Gray & Christmas最新就业削减报告,最近一个月公告裁员中有26%被归因于AI,今年迄今这一累计占比为16%。相比之下,去年同期AI相关裁员占比为零,2025年全年亦仅为5%。这一数字在短短一年内的急剧攀升,显示出AI替代劳动力的现象正在加速落地。

与此同时,瑞银最新企业调查显示,42%的受访企业预期AI将促使其有所或显著减少招聘,较2025年10月调查时的31%上升了11个百分点。招聘意愿的收缩与实际裁员数据相互印证,表明AI对用工决策的影响正在从抽象预期向具体行动转化。

这一趋势浮现之际,AI相关股票正引领全球资本市场上扬,相关估值处于历史高位。就业数据的变化,既是AI技术渗透实体经济的佐证,也对劳动密集型行业的基本面和宏观就业前景提出新的疑问,值得投资者持续关注。

一年内急变:AI裁员占比从零升至四分之一

Challenger, Gray & Christmas每月发布的就业削减报告追踪美国企业的公开裁员公告,被视为劳动力市场变化的重要领先指标。据瑞银研究,AI相关裁员在该数据库中呈现跳升式变化。

具体而言,2025年同期AI相关裁员占比为零,2025年全年仅为5%。进入2026年后趋势明显加速,迄今累计占比已升至16%,最近单月更达26%。瑞银指出,Challenger数据库自2023年5月起持续追踪"裁员是否由AI导致"这一问题,目前观察到的加速势头具有明显延续性。

需要指出的是,Challenger数据每月覆盖的裁员公告通常约10万人,仅占美国全部裁员及解雇总量(每月约150万至200万人)的5%左右。由于数据聚焦于公开公告,其样本偏向大型企业,且科技行业权重较高。因此,该指标更适合作为方向性领先信号,而非对整体劳动力市场的全面反映。

招聘意愿收缩:企业对AI替代效应的预期升温

实际裁员数据的变化,与企业层面用工预期的转变相互呼应。瑞银最新调查显示,目前有42%的受访企业预期AI将促使其有所或显著减少招聘,较2025年10月调查结果上升了11个百分点。

这一比例的攀升表明,AI对劳动力需求的影响正从抽象讨论向具体决策渗透。瑞银同时指出,企业对AI的实际采用仍相对渐进,许多企业在将AI有效整合至生产流程方面依然面临挑战。但即便如此,预期本身的转变已足以影响当期招聘计划和裁员决策。

对投资者而言,招聘意愿的持续收缩意味着AI驱动的用工压缩效应正在扩散,将对消费、零售、金融服务等劳动密集型行业的营收和盈利预期构成潜在压力,也是解读后续宏观就业数据趋势的重要参考变量。

AI股估值高企,劳动力冲击与市场叙事两面并行

上述就业数据的变化,与AI股估值极度拥挤的市场格局同步上演。据瑞银 HOLT研究,被AI ETF广泛持有的86只股票的市场隐含现金流回报率(CFROI)及增长预期均已升至历史高位,市场实际上已假设AI企业的竞争生命周期有别于历史上任何可比公司。

在规模层面,这86只AI ETF重仓股2025年合计销售额达3.8万亿美元,略高于印度GDP;其中Microsoft、Apple、Meta、Alphabet、Nvidia、Broadcom、Oracle、Amazon八家公司合计贡献2.4万亿美元,相当于意大利GDP规模。瑞银量化研究的拥挤度数据亦显示,Magnificent 7(不含特斯拉,含Broadcom)全部处于极度拥挤的多头区间。

瑞银警告,AI股面临三重潜在风险:超大规模云计算商向重资产模式转型将压低长期回报率;"卖铲子"半导体股当前约30%的超高CFROI历史上极难持续;头部科技公司的营收增长预期也正面临大数定律制约。如今,AI驱动的劳动力替代已在就业统计中留下清晰痕迹,这是AI叙事从虚至实的一个重要维度,也可能在更长时间维度内加快劳动密集型行业估值重定价的节奏。