FX168财经报社(北美)讯 在AI热潮与油价回落的双重推动下,美股周三(5月27日)继续刷新历史纪录,道指首次收于50600点上方,标普500与纳指同步创下新高。然而,在市场情绪持续高涨之际,越来越多华尔街机构开始发出警告:当前AI驱动的牛市正变得越来越拥挤,而芯片股估值快速膨胀,也让市场对“夏季修正”风险的担忧明显升温。

三大指数再创新高,油价回落提振市场情绪

周三,道琼斯工业平均指数上涨182.60点,涨幅0.36%,收于50644.28点,创历史新高;盘中亦刷新纪录。标普500指数微涨0.02%,收于7520.36点;纳斯达克综合指数上涨0.07%,收于26674.73点,同样创下收盘新高。

(图源:FX168)

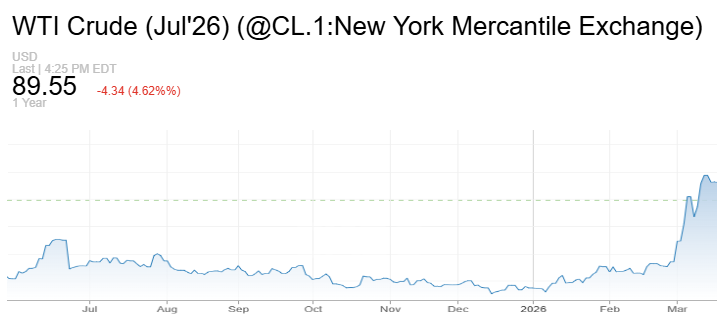

推动市场上涨的重要因素之一,是国际油价明显回落。美国WTI原油价格下跌5.55%,收于每桶88.68美元。

(图源:CNBC)

此前,伊朗国家媒体报道称,伊朗计划在一个月内恢复霍尔木兹海峡商业运输至战前水平。不过,白宫随后否认这一消息,称其为“完全捏造”。

尽管消息真假仍存在争议,但市场显然更愿意交易“地缘风险缓和”的预期,风险资产因此继续受到资金追捧。

AI热潮继续主导市场,芯片股估值疯狂扩张

不过,真正主导本轮牛市的核心力量,依然是AI。

近期持续暴涨的芯片股,继续成为市场焦点。其中,美光科技(Micron Technology)在前一交易日暴涨超过19%,首次突破1万亿美元市值。周三,美光盘中再创新高,最终收涨3.6%。

(图源:CNBC)

此前,瑞银发布看涨报告称,随着AI时代存储芯片需求爆发,以及长期供货协议不断增加,美光未来股价仍可能继续翻倍。

受AI资本开支推动,投资者正越来越将“AI交易”重点转向存储芯片领域。韩国SK海力士市值也首次突破1万亿美元。

与此同时,AI基础设施需求正在快速外溢至云计算与数据中心领域。

亚马逊云服务AWS周三宣布,Snowflake已承诺未来五年向AWS投入60亿美元,用于采购AI相关云服务及芯片技术。这项协议包括大规模使用AWS自研Graviton Arm架构芯片以及AI GPU资源。

受这一消息影响,Snowflake股价大涨32.6%。

(图源:CNBC)

市场认为,这意味着AI行业正从早期聊天机器人阶段,逐渐迈向“Agentic AI”(代理型AI)时代,对数据中心、CPU与GPU协同计算能力的需求将进一步爆发。

市场开始出现分化:芯片狂欢背后隐藏风险

虽然AI热潮仍在推高市场,但部分迹象显示,资金开始对高估值保持谨慎。

周三,部分半导体股票已经出现明显分化。英特尔下跌约1%,高通则大跌6%。而就在此前一天,两家公司还分别上涨约3%和4%。

Great Valley Advisor Group首席市场策略师Eric Parnell表示,AI未来几十年的影响确实具有革命性,但当前许多AI算力基础设施公司的估值已经“极度炽热”,并明显跑在基本面前面。

数据显示,仅2026年以来,美光与英特尔股价均已上涨超过三倍。

Parnell警告称,芯片行业历史上往往遵循“繁荣—衰退”的典型周期,而当前市场可能再次进入估值过热阶段。

美国银行发出警告:“夏季修正”风险正在升温

随着市场持续创新高,华尔街大型机构也开始转向谨慎。

美国银行策略师周三在报告中警告称,在经历长时间上涨后,美股进一步上行空间可能正在收窄,投资者应开始为“夏季修正”做好准备。

报告指出,当前市场的风险回报比正在恶化,多项指标已开始支持更偏防御性的投资策略。

美国银行表示,短期内市场仍可能维持上涨趋势至6月,但随后可能迎来明显调整。

该行特别提到,当前市场广度正在减弱,越来越多涨幅集中于少数AI与科技龙头,而更多股票实际上并未跟随上涨。这意味着,市场内部结构已开始出现脆弱迹象。

小盘股创新高,但AI泡沫担忧正在升温

尽管市场担忧升温,小盘股周三仍延续强势。

罗素2000指数盘中连续第二天刷新历史新高,但尾盘自高位回落并转跌。Abercrombie & Fitch因季度业绩超预期暴涨近13%;工程服务公司Dycom Industries则因上调全年收入预期而飙升约30%。

(图源:CNBC)

不过,越来越多分析人士认为,当前市场正在进入“AI泡沫化”阶段。

一方面,AI长期趋势依然明确;另一方面,市场估值与资金集中度正在迅速攀升。

目前,AI相关龙头公司几乎主导了全球股市上涨,而市场情绪也越来越依赖少数科技与芯片巨头。一旦未来AI资本支出增速放缓,或企业盈利兑现不及市场预期,当前涨幅巨大的AI概念股可能面临更剧烈波动。

这也意味着,美股虽然仍在不断创下新高,但市场内部对于“牛市是否已经过热”的争论,正在变得越来越激烈。