6月1日,台北音乐中心。黄仁勋穿着标志性皮夹克,在台上站了将近两个小时。他发布了三样东西:一款面向普通电脑的芯片、一颗专门给数据中心用的CPU、以及重申了每年1500亿美元的台湾投资承诺。

演讲结束,美股收盘。Nvidia涨了约6%,高通跌了8.78%,Intel跌4.67%,AMD跌1.16% 。很多人看完当天行情,第一反应是:Nvidia赢了,高通完了。

这种判断没有错,但它只说了故事的一半。真正值得投资者想清楚的,是这场演讲之后哪些逻辑变了、哪些没变,以及未来一两年里,钱应该往哪里放。我们一个一个来说。

先把发布会的内容交代清楚

这次黄仁勋带来的东西,核心有三件。

第一件是RTX Spark。这是Nvidia第一款面向个人电脑的自研芯片,芯片平台代号N1X,和台湾MediaTek联合开发,台积电3nm制程生产,配置是20核CPU加Blackwell架构GPU,最高支持128GB统一内存,AI运算能力达到1 PFLOP 。今年秋天随首批笔记本上市,合作品牌包括Dell XPS 16、联想Yoga Pro、微软Surface Laptop Ultra、HP OmniBook、ASUS ProArt,以及MSI和宏碁 。除了笔记本,它也会出现在Mini PC台式机里。

来源:Nasi Lemak Tech

第二件是Vera CPU。这是Nvidia进军数据中心CPU市场的第一颗独立CPU芯片,在AI推理工作负载上比x86快1.8倍,首批客户包括OpenAI、Anthropic和SpaceX 。这件事的意义我们后面会详细讲,因为它牵涉到的逻辑比RTX Spark更深远。

第三件是1500亿美元的台湾年度投资承诺,以及黄仁勋专程拜访台积电董事长魏哲家,锁定Vera Rubin平台量产所需的CoWoS先进封装产能 。Vera Rubin平台已于2026年Q1进入量产,第一台Vera Rubin机架已经在微软Azure里跑起来了,H2开始向各大云厂商全面交付,年底完成NVL72机架的量产爬坡 。

三件发布内容对比

产品 | 定位 | 制程 | 上市/交付时间 | 核心竞争对手 |

RTX Spark(N1X) | PC / 笔记本 SoC | 台积电 3nm | 2026年秋 | 高通 Snapdragon X、Intel Core Ultra |

Vera CPU | 数据中心 CPU | 台积电 3nm | 2026年下半年 | Intel Xeon、AMD EPYC |

Vera Rubin 平台 | AI数据中心 GPU+CPU一体 | 台积电 3nm(N3P) | H2 2026交付 | AMD MI450系列 |

顺带一提"Vera Rubin"这个名字的由来。Nvidia从很早就有用科学家名字命名芯片架构的传统,Ada Lovelace(数学家,计算机程序先驱)、Grace Hopper(计算机科学家)、David Blackwell(数学家)都出现在Nvidia的产品线里 。Vera Rubin是美国天文学家,在1960到70年代通过观测星系旋转曲线,发现了宇宙中存在暗物质的直接证据——一种看不见摸不着、却占宇宙全部物质约85%的神秘物质 。用她的名字命名下一代旗舰平台,黄仁勋的隐喻耐人寻味:AI的力量也许就像暗物质,你还没有完全看见它,但它已经在重塑一切运行的底层规律。

来源:astronomy.com

高通:可能被情绪错杀的那个

高通当天跌了8.78%,是所有受影响股票里跌幅最大的一个。表面上的逻辑很直白:Nvidia的RTX Spark直接瞄准Windows ARM PC市场,而高通的Snapdragon X系列是这个市场目前几乎唯一的供应商。Nvidia带着微软、戴尔、联想下场,高通的饭碗被端走了。

但这个逻辑在细节上有几个重要的问题。

首先,高通在PC市场的份额本来就不大。2024年Snapdragon X系列刚推出时,出货量不到100万颗 ;到2025年初,高通自己声称在高端PC市场(800美元以上)达到了约10%的份额 。10%这个数字听起来不小,但这只是高端细分市场的数据,而且是花了将近一年时间才爬到的。整个PC市场每年出货约3亿台,高通目前的量级和Intel动辄70%以上的份额根本不在一个量级上。

其次,RTX Spark今年秋天才上市,首批产品明确定位高端价位,Nvidia和微软都没有透露具体售价,只说是高端市场 。即便上市顺利,2026年底能出货多少还是个问题,短期内不会在Nvidia财报上体现 。

更关键的一点是,高通的真正护城河从来就不是PC这块。很多人一看到Nvidia要做PC芯片,脑子里第一反应就跳到高通,觉得它被直接打中了要害。但如果你把高通的收入结构拆开来看,PC芯片在里面占的份额其实很小,而且这本来就是高通这两年才刚刚开始布局的新业务,基数摆在那里,即便被压缩一半,对整体估值的影响也相当有限。

真正撑起高通这家公司的,是两件事。

第一件是手机基带芯片。这块业务是高通几十年积累下来的核心。全球每卖出一台安卓旗舰机,里面大概率跑的是高通的基带芯片,不管是三星、小米、OPPO还是vivo,在高端机型上基本都绕不开高通。这个位置不是说换就能换的,因为基带芯片的研发周期极长,认证流程复杂,运营商适配要一家一家跑,MediaTek在追,但高通的优势还是明显。RTX Spark是一款PC芯片,它连边都没碰到这块业务。

第二件是汽车芯片。高通的Snapdragon Ride平台这两年正在一家一家车厂往里进。这块业务的逻辑和手机很像,汽车芯片一旦进入一款车的供应链,替换成本极高,因为整个软件栈、传感器接口、OTA升级都跟芯片深度绑定,动一下牵一发而动全身。而且汽车的产品周期比手机长得多,一代车型卖五年,芯片也跟着吃五年的量。高通在这里建立的是一个长尾收入的逻辑,不是一锤子买卖。

然后你再看看高通最近的状态。就在Computex开幕约一个月前,4月29日Q2 2026季报发布,数据超出市场预期,加上CEO当场宣布拿到大型超大规模云计算客户的定制芯片订单,股价随后持续上涨,截至5月底累计涨幅逾34% 。驱动这波涨幅的是两件事:一是数据中心定制芯片宣布拿到一家大型超大规模云计算客户 ;二是汽车芯片收入创历史新高,达13亿美元,YoY+38% 。这两件事跟PC市场半点关系都没有。是高通在悄悄把自己的业务边界往数据中心和汽车方向推,这才是那份季报让市场兴奋的真正原因。

这些逻辑,黄仁勋演讲完之后,一个都没有变。

高通业务拆解:PC只是其中一小块

业务板块 | 占比(Q2 FY2026) | RTX Spark的影响 |

手机基带芯片(Handsets) | ~57% | 无影响 |

IoT(含PC芯片Snapdragon X) | ~16% | PC部分受直接竞争 |

技术授权(QTL) | ~13% | 无影响 |

汽车芯片(Snapdragon Ride) | ~13% | 无影响 |

所以高通当天的下跌,更多是市场对PC市场份额被抢这个叙事的情绪反应。如果你认为高通的手机和汽车芯片护城河在未来两三年内还是成立的,那这个跌幅更像是一个观察机会,而不是一个值得追跌的信号。

Intel:两线受敌,才是真正应该担心的那个

如果说高通被情绪错杀,Intel才是这场演讲之后,长期逻辑受损最严重的公司。

故事要从数据中心CPU市场说起。在AI浪潮之前,Intel在服务器CPU市场的份额超过90%,几乎是垄断。过去三年,AMD的EPYC系列凭借更好的性能功耗比,持续蚕食Intel的份额,到2025年,AMD在服务器CPU的收入份额已接近40% 。Intel赖以为生的数据中心CPU护城河,正在被一块一块挖走。

现在,Vera CPU来了。Nvidia宣布Vera CPU的首批客户是OpenAI、Anthropic和SpaceX,这三家恰好是AI基础设施投入最密集的头部客户 。黄仁勋说这打开了一个2000亿美元的新市场,而这个市场,过去正是Intel数据中心业务的腹地。

数据中心服务器CPU市场份额变化

时间段 | Intel | AMD | ARM/其他 |

2020年前后 | ~90% | ~10% | 极少 |

2024年底 | ~64% | ~36% | 少量且增长中 |

2025年底 | ~59% | ~41% | 少量且增长中 |

2027年预测 | 持续下降 | 持续上升 | Nvidia Vera加入后加速增长 |

与此同时,Intel在PC市场的压力也越来越大。RTX Spark针对的是高端PC,AMD在主流PC市场的份额已经接近30% ,现在Nvidia又来敲门。

更麻烦的是Intel的技术路线问题。Intel一直寄希望于18A制程重夺制程领先优势,良品率问题至今没有完全对外透明,而且18A同时引入了RibbonFET和PowerVia两项全新技术,在此之前,业内没有任何一家公司同时尝试过这两项技术的组合,技术风险极高。在技术、市场、客户三条战线同时承压的情况下,Intel目前的处境是几十年来最艰难的阶段。

有一个细节值得一提,就在演讲前后,Intel和Nvidia宣布了一项合作:Intel将为Nvidia定制x86 CPU,整合进Nvidia的AI基础设施平台 。这件事被很多人解读为竞争缓和,但也可以换一个角度理解:Intel把自己的CPU变成了Nvidia平台里的一个零部件供应商。从行业地位的角度来看,这不是一个对等的合作关系,而是主导权移交的信号。

AMD在这场演讲里的处境相对好一些。AMD的EPYC在数据中心CPU份额已经到了历史高点,Vera CPU今年刚刚进场,要真正动摇AMD的EPYC需要时间;AMD在GPU市场也是Nvidia唯一有实质竞争力的对手。Vera CPU是AMD未来两三年内需要密切关注的威胁,但短期内尚未构成直接冲击。

ARM Holdings:最低调但可能最重要的赢家

当天涨幅最大的,是ARM Holdings,单日涨了15%。很多人看到这个数字有些困惑:ARM既没有自己做GPU,也没有做PC,它凭什么涨这么多?

这就是这场演讲里最值得深想的地方。

ARM的商业模式非常特殊:它不自己生产芯片,它卖的是芯片设计的蓝图,也就是架构授权。每当一家芯片公司用了ARM架构来设计芯片,就要给ARM支付授权费;芯片每卖出一颗,ARM再收一笔版税。现在,RTX Spark用的是ARM架构,Vera CPU也是ARM架构。这意味着Nvidia每卖一颗PC芯片或数据中心CPU,ARM都在收钱。

这个逻辑不只适用于Nvidia。Apple的M系列芯片是ARM架构,亚马逊的Graviton是ARM架构,谷歌的Axion是ARM架构,高通的Snapdragon是ARM架构。ARM本质上是这场AI芯片战争里无论谁打赢,都要来我这里交税的那个存在。用一个更直白的比喻,ARM就像高速公路的收费站,左边是Nvidia,右边是高通,中间穿过的是苹果、亚马逊和谷歌,来往的车越多,ARM收的钱就越多。

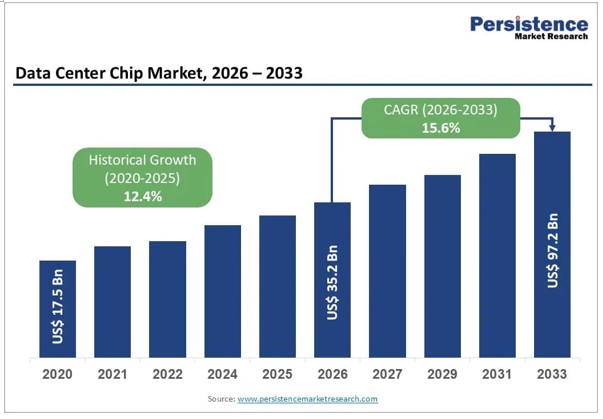

来源:Persistence Market Research

数据上,ARM在FY2026的全年收入接近50亿美元,YoY超过20%,其中数据中心版税收入连续两年翻倍增长。从大盘来看,整个数据中心芯片市场2026年约350亿美元,预计到2033年增长到约970亿美元 。ARM在这条增长曲线里的位置很特殊:它不用押注哪颗芯片最终胜出,GPU、CPU、网络芯片只要用了ARM架构,它都在收版税。

有一个细节值得一提,ARM目前手里握着约20亿美元的下一代AGI芯片订单,但受制于生产产能,目前只能完成其中一半的交付 。这是一个需求远大于供给的稀缺性信号,意味着ARM的营收增长还没有完全反映现有的需求规模。

ARM现在的PE超过400倍,市值超过4000亿美元,今天买入ARM,相当于已经在替2034年的它付钱了 。它每年non-GAAP净利润约19亿美元,市场给这个价格的理由只有一个,它相信ARM未来8到10年都会保持高速增长,一年都不能掉链子。这种估值本身没有错,但留给出错的空间几乎为零,哪个季度增速低于预期,或者苹果、谷歌哪天开始把架构层的依赖降下来,股价调整起来会毫不留情。

台积电:被低估的最确定受益者

台积电当天的股价反应很平淡,但这可能恰恰是市场在这场演讲里最短视的地方。

黄仁勋这次专程飞台湾,核心任务不只是演讲,而是去锁定台积电的CoWoS先进封装产能。Vera Rubin平台今年下半年开始向微软、谷歌、AWS等超大规模客户发货,年底完成量产爬坡 。这个时间表能不能实现,取决于台积电的CoWoS产线能不能跟上。

CoWoS是什么?它是一种把多颗芯片用硅中介层紧密堆叠在一起的封装技术,是目前实现HBM高带宽内存与GPU芯片高密度互连的唯一成熟解决方案。Nvidia的Blackwell和即将量产的Vera Rubin,都依赖这个技术。问题在于,全球只有台积电能做这件事,而且短期内没有任何人能复制台积电的CoWoS产线 。

台积电目前正在执行半导体史上最激进的产能扩张之一:CoWoS月产能从2024年底的约3.5万片,计划在2026年底扩张到超过10万片 。Nvidia预计消耗2026年全球约60%的CoWoS产能,折合约60-70万片,且供给依然偏紧 。

台积电关键数据一览

指标 | 数值 |

Q1 2026 收入 | $359亿美元,YoY +41% |

Q1 2026 净利润率 | 50.5%,净利润约$182亿美元 |

CoWoS 月产能(2026年底目标) | 超过10万片 |

Nvidia 2026年预计消耗CoWoS | 约60-70万片,占全球总量约60% |

2026年全年资本支出指引 | $520-560亿美元(取上限),YoY约+40% |

2026年全年营收增长指引 | 超过30%(美元口径) |

在这个背景下,Nvidia宣布每年在台湾投入约1500亿美元,相比四五年前的100-150亿美元,增长了约10倍 。这笔钱很大一部分落在台积电手上。台积电Q1 2026收入359亿美元,YoY+41%,已经是历史新高,但真正的量产高峰是今年下半年到2027年 。

投资者往往会把台积电当成已经是共识的标的而低估它的上行空间。但台积电的护城河不只是制程领先这一点,它的CoWoS封装能力,是Nvidia、AMD、Apple在未来3到5年内都无法绕开的生产瓶颈。这个产能锁定的价值,在短期的股价涨跌里很难充分定价。

最后我们来看看Nvidia

Nvidia的CUDA:看不见的那道墙

在说估值之前,有一件事值得单独交代清楚,因为很多人在讨论Nvidia的时候会漏掉它:CUDA护城河。

CUDA是Nvidia在2006年推出的并行计算平台,是AI研究人员和工程师用来写GPU程序的底层语言和工具库。过去将近20年,全球AI开发者在CUDA上积累了海量的代码、模型和工程经验。今天全球有超过500万名开发者在用CUDA进行AI开发 ,这些人写的代码全部锁定在Nvidia的生态里,换用AMD或其他厂商的GPU,意味着整套代码需要重写或重新优化,这个迁移成本在大型AI实验室里动辄数亿美元。

Google和Meta在2025到2026年之间联手开发了TorchTPU项目,目的就是让PyTorch能无缝运行在Google的TPU上,从而打破CUDA的锁定效应 。这个项目有意义,但研究机构的评估是:即便最乐观的情况下,TorchTPU要真正在生产环境里替代CUDA,也需要12到18个月以上的时间 。原因不只是技术,还有生态惯性,500万开发者不会一夜之间集体换平台。

Nvidia每一代新芯片发布,都会同步更新配套的CUDA库、算子优化和调度工具,把硬件优势和软件优势捆绑在一起 。这意味着即便竞争对手的硬件参数追上来了,没有配套的软件生态,性能也打不出来。这就是AMD MI系列GPU长期有硬件没生态的根本原因,也是Nvidia在AI加速器市场能维持80%份额的真正支撑 。

这道护城河是无形的,但比任何一款硬件都更难被复制。

Physical AI:黄仁勋的下一张牌,市场还没看清

这场演讲里有一条线索,很多人在关注RTX Spark和Vera CPU的时候顺手忽略了——Physical AI。

黄仁勋在演讲里反复强调:AI正在从回答问题,进化到在现实世界里执行动作 。这包括工厂里的机器人、自动驾驶汽车、以及一切需要AI实时感知和决策的实体设备。而Nvidia为这个市场提供的,是一套三层架构:数据中心的AI训练(DGX平台)、虚拟仿真环境(Omniverse+Isaac Sim)、再到机器人本体的算力芯片(Thor)——三层打通,形成完整的闭环 。

来源:Quartz

一旦机器人企业依赖了这套体系,迁移成本和迁移CUDA一样高。黄仁勋多次表示,机器人是继数据中心之后的下一个万亿级市场机会 。这个定性判断背后的逻辑是清晰的:Nvidia在物理AI市场的定位,和它在数据中心市场的定位几乎完全一样,卖基础设施,不卖终端产品,无论哪家机器人企业胜出,都要来买Nvidia的芯片。

AI驱动的机器人市场2024年规模约450亿美元,预计到2030年增长到超过1000亿美元 。这块业务目前在Nvidia的财报里还没有单独列示,但它是黄仁勋正在下的第三盘棋。未来两到三年内,物理AI收入线是否从财报里独立出来,将是判断Nvidia估值是否值得进一步提升的关键观察点。

Nvidia本身:估值的框架问题

最后,我们来说最难说的那个问题:Nvidia自己现在值多少钱?

DBS银行给Nvidia的目标价是250美元 ,Rosenblatt是目前卖方里最激进的,给到325美元 。华尔街37家分析师的一致预期目标价落在298美元附近 。这些数字本身不是重点。重点是这些分析师在用什么框架来给Nvidia估值。

传统的半导体公司估值是周期性逻辑:收入随AI资本开支周期波动,给25到30倍PE。但Nvidia现在做的事情已经超出了卖芯片的范畴。它有CUDA生态——这是全球500万AI开发者在用的编程环境,换掉的成本极高;它有NIM、NeMo等AI软件平台;它有物理AI(机器人/自动驾驶)布局;现在又加上了PC芯片和数据中心CPU。黄仁勋在演讲里说的一句话值得重复:"Nvidia正在成为AI工厂的建造者"——他的意思是,我们不只是卖设备,我们在帮客户建一套完整的AI生产基础设施。

如果这个叙事成立,Nvidia的估值框架就应该更接近微软或苹果这样的平台公司,它赚的不只是硬件利润,而是生态系统的过路费。平台公司一般可以支撑35到45倍PE,甚至更高。Nvidia自己给出的数字是,Blackwell和Rubin平台的累计需求可见度已经超过1万亿美元 ,即便只是真实需求的一个乐观估计,这个数字也意味着Nvidia未来几年的收入天花板要比今天任何人建的模型都高。

但这里有一个问题需要诚实面对:RTX Spark和Vera CPU都是今年秋天才上市、2027年才真正放量的产品。黄仁勋这场演讲宣告的,是一个方向,而不是一个已经实现的财务数字。今天买Nvidia的投资者,本质上是在为"Nvidia成为AI时代的平台公司"这个判断预付溢价。这个判断可能是对的,但它兑现的时间节点是2027到2028年,而不是明天。

把账算清楚:谁的逻辑变了,谁没变

综合以上的分析,我们可以把这场演讲之后每个主要标的的处境总结一遍。

台积电的逻辑最确定。CoWoS产能是全行业的瓶颈,Nvidia锁了最大份额,量产高峰在今年下半年,台积电的收入增长是有明确落地路径的。股价短期没反应,但不代表基本面没变化。

ARM的逻辑最有弹性。版税模式让它天然受益于整个ARM生态的扩张,Nvidia、苹果、亚马逊、谷歌都在给它交钱。数据中心版税收入连续翻倍,FY2026收入近50亿美元,预计未来三年继续保持20%以上增长 。唯一需要留意的是它的估值本就不便宜,市场对好消息的容错空间不大。

高通的逻辑基本没变。PC市场的份额威胁是真实的,但这不是高通估值的核心变量。手机和汽车芯片业务完整,数据中心定制芯片刚拿到新客户,近期的下跌更接近情绪反应。

Intel的逻辑是真的受到了实质性挑战。数据中心CPU双线受压,PC市场又来了新竞争者,18A制程良品率问题仍在,这是一个需要认真重新评估的标的。

AMD处于观望区间。短期内Vera CPU对它的影响有限,EPYC份额仍在历史高点,但2027年之后的竞争格局需要持续跟踪。

Nvidia自己是这场演讲最大的赢家,但也是最难判断的那个。方向是对的,CUDA护城河是真实的,Physical AI是正在成形的第三条增长曲线,但从芯片公司升级到平台公司的估值逻辑,要到RTX Spark和Vera CPU真正大规模出货之后才能被数字验证。

演讲后各标的逻辑变化总结

标的 | 逻辑变化 | 市场当前定价 | 关键观察节点 |

台积电 | CoWoS产能锁定,量产高峰今年下半年 | 短期未充分定价 | 2026年Q3-Q4财报 |

ARM Holdings | 版税覆盖全ARM生态,数据中心份额持续提升 | 估值偏高,但增长逻辑清晰 | 每季版税收入增速 |

Nvidia | 从芯片公司向AI平台公司升级,时间验证中 | 部分定价,上行取决于CPU/PC落地 | 2027年Vera全面量产数据 |

高通 | PC份额基数小,手机/汽车护城河完整 | 短线过度反应 | 下季财报印证手机/汽车收入 |

AMD | EPYC历史高点,短期Vera CPU影响有限 | 合理定价,无明显催化剂 | 2027年Vera CPU落地后再评估 |

Intel | 数据中心+PC双线受压,18A仍需验证 | 长期风险可能未被充分定价 | 18A良品率及外部客户进展 |

黄仁勋演讲的那两个小时,说的不是Nvidia接下来一个季度的故事,说的是它接下来五年的野心。市场在6月1日当天的反应,是对这个野心的第一次定价,但绝对不是最后一次。真正有意思的事情,在接下来的四到六个季度里会一件一件发生:RTX Spark上市,Vera Rubin量产爬坡,Vera CPU拿下第一批可观的订单,或者其中任何一件出了岔子。

这才是接下来值得持续追踪的主线。

免责声明:本文内容基于公开信息整理,所有数据均已注明来源,仅供参考,不构成投资建议;市场有风险,文中涉及的任何标的不代表买入或卖出推荐。

原文链接