来源:Fintech Blueprint

作者:Lex Sokolin

编译及整理:BitpushNews

原标题:Behind Robinhood’s bet to bring on-chain finance to 27M customers

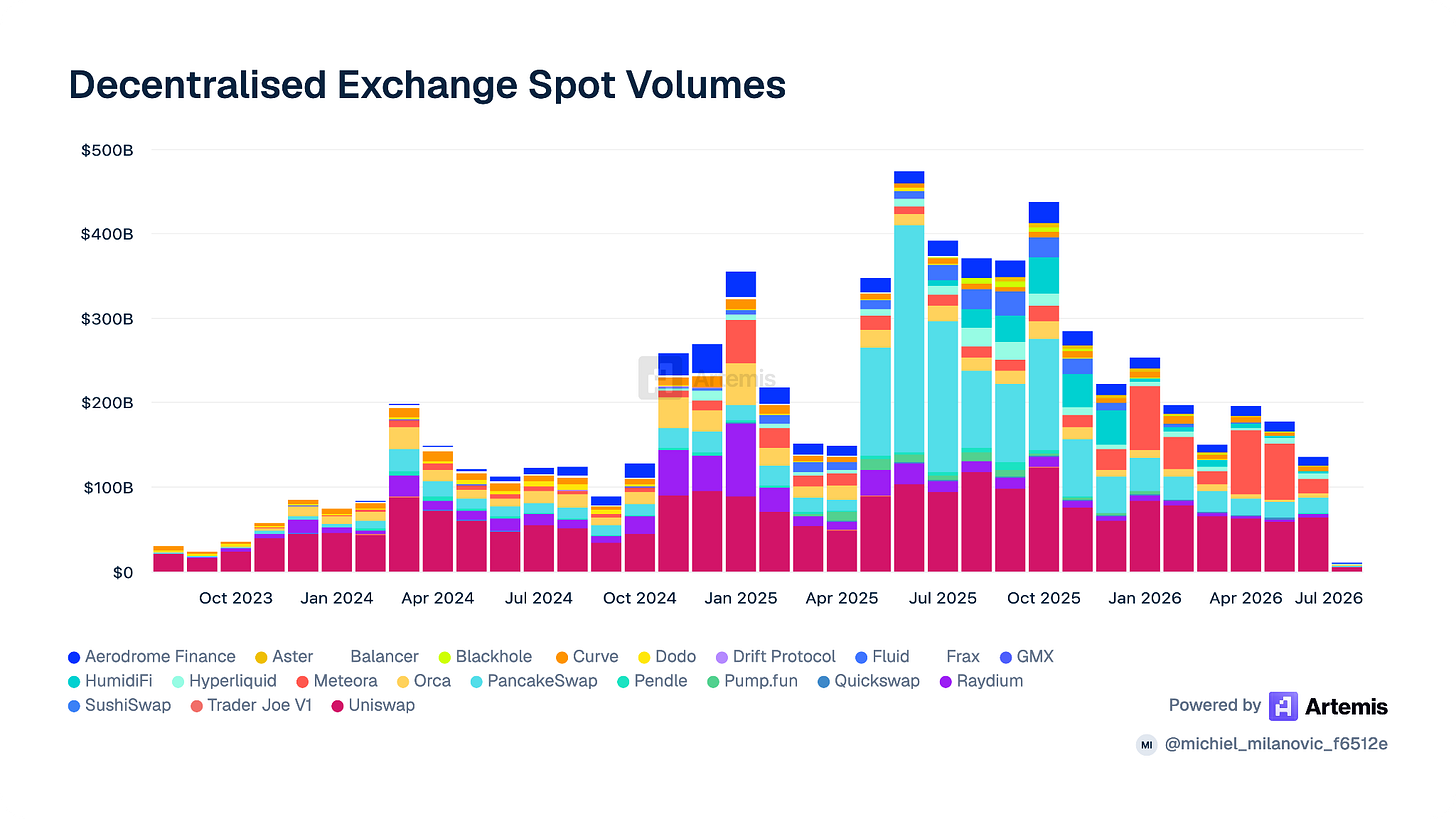

过去十二个月,各区块链上的经济活动大幅下滑。六月份去中心化交易所的现货交易量同比下降71%。

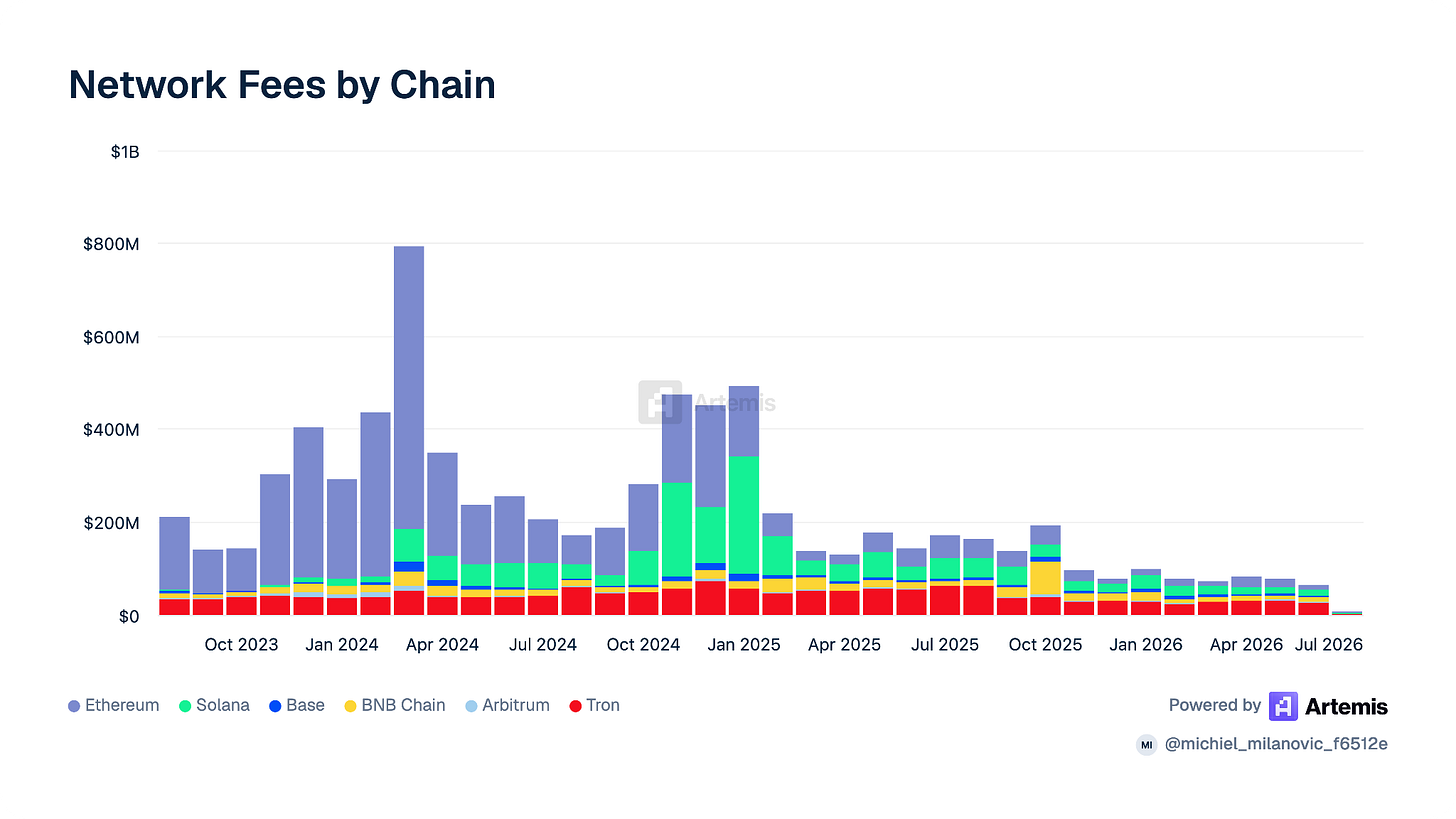

托管这些活动的底层区块链网络所产生的手续费自2025年1月以来同样下跌了86%。此次下滑的主要驱动因素是10月10日中美贸易紧张局势引发的市场崩盘,该事件触发了整个生态系统的大规模去杠杆潮。

风险蔓延至中心化交易场所,币安、Kraken和Coinbase等一批主要交易所的合计现货交易量跌幅超过50%。Robinhood自身在2026年第一季度的季度交易收入也下降了20%。

这在投资者看来并非推出新链的最佳市场背景。但交易量和网络活动属于滞后指标,它们是对过去市场事件(如10月10日崩盘)的滞后反应。

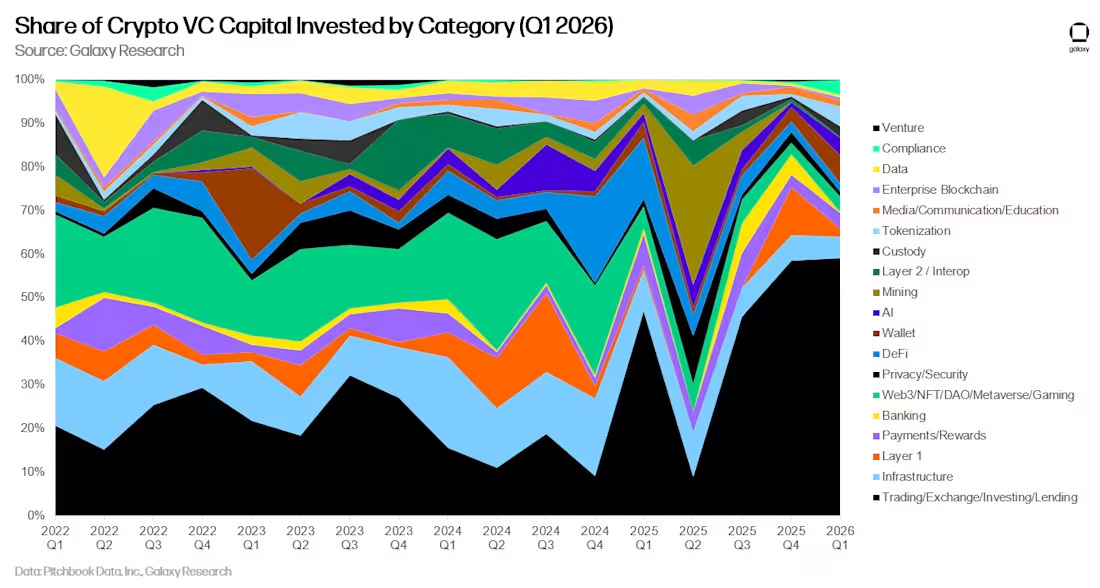

风险投资的趋势则呈现出略有不同的图景。Galaxy的数据显示,2026年第一季度流入加密行业的VC资本年化后约为160亿美元,与2025年录得的180亿美元相差不远。

细分领域颇具启示性。从事交易、借贷和投资产品等金融基础设施建设的公司,其VC资本分额从2024年的10%增长至如今的50%以上。行业正趋于形成一种共识:数字资产下一波增长将由金融化引领。

这正是Robinhood推出Robinhood Chain时所押注的方向——它自己的区块链,用于向其2700万用户分发代币化股票、投资产品和衍生品。此举将区块链定位为资本市场的主要场所。

从技术角度看,Robinhood Chain是一个无需许可的第2层网络,意味着开发者和用户可以在Robinhood应用之外公开与之交互,交易最终将在以太坊上结算。

该公司去年夏天最初在Arbitrum网络上直接面向欧盟客户推出了代币化股票,但现已完成向Robinhood Chain的迁移,后者使用了相同的底层技术栈。这赋予了它更高的可定制性,以确保合规性并实现更可预测的交易成本。

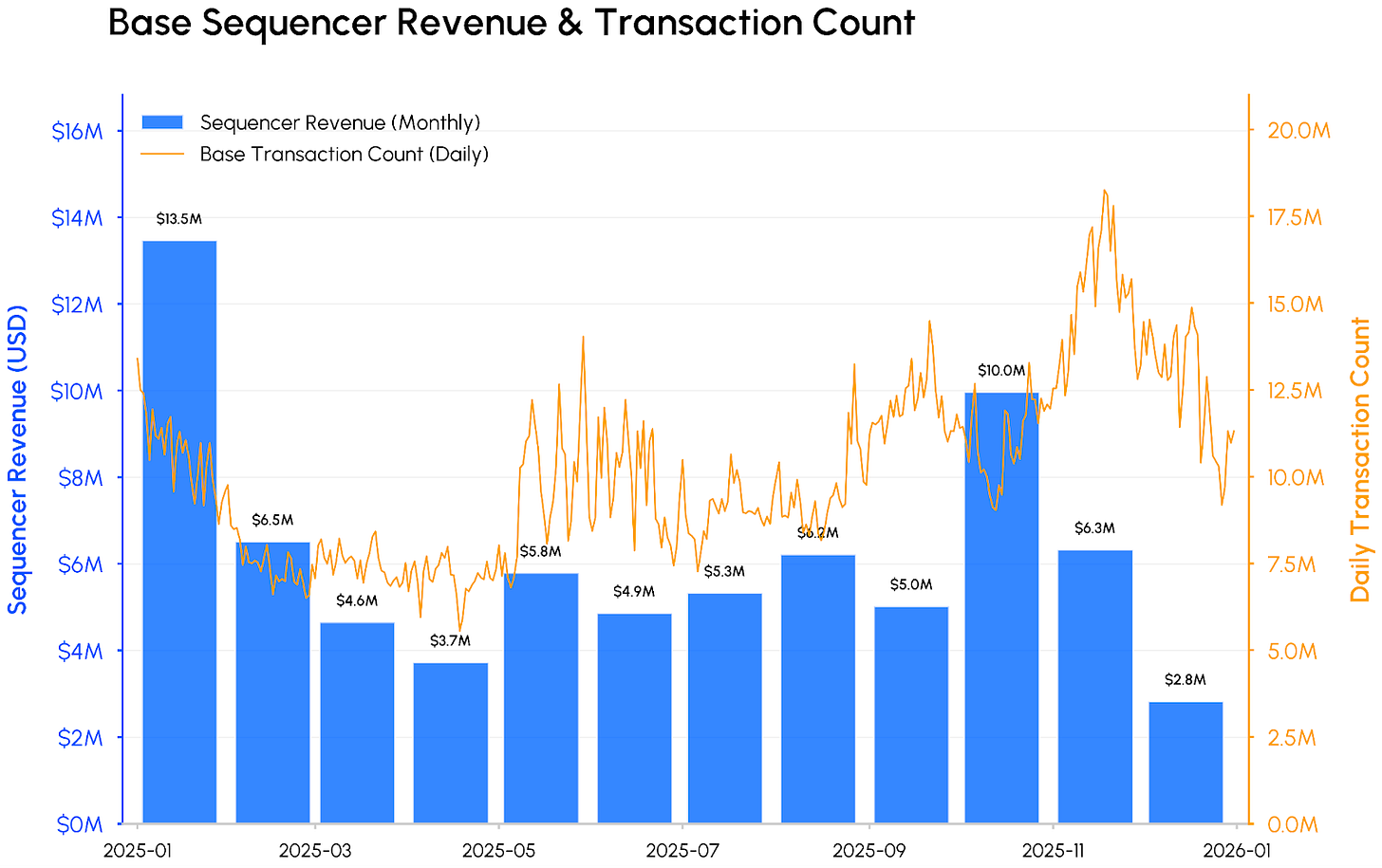

Coinbase的Base区块链采用了竞争对手Optimism的技术栈,走出了类似的道路。这让我们得以一窥Robinhood可以从其网络的交易(排序器)费用中获得怎样的经济回报。得益于模因币和AI代币交易带来的创纪录交易量,Coinbase在2025年从Base获得了约7500万美元的排序器收入。

Base的大部分活动发生在核心Coinbase应用之外,因此难以预估Robinhood Chain能够达到的交易量。但即便年费收入达到7500万美元,相对于Robinhood 45亿美元的总营收,增幅也不足2%,不值一提。

真正的增长来自于Robinhood在此基础上构建并直接面向用户分发的金融产品。上线之初,这些产品涵盖(1)代币化股票、(2)永续期货和(3)生息收益,以USDG稳定币作为连接三者之间的纽带。

Robinhood推出了首批90多只代币化股票,挂钩各大公司和ETF。这些代币由标的股票1:1全额支持,并由持牌美国托管机构持有。这既通过接入Uniswap等去中心化交易所为用户实现了7×24小时交易,也允许用户通过Morpho等借贷协议以代币作为抵押进行借款。

我们认为,这与该公司原生整合Lighter永续合约交易所的举措密切相关,该交易所允许用户以高达50倍的杠杆对代币进行押注。以代币为抵押进行借贷和通过永续合约获取杠杆,这两者都建立在Robinhood增长最快的产品之一——保证金融资——的基础之上。

2026年第一季度,该公司报告保证金融资利息收入同比增长75%,达到1.93亿美元,占总营收的18%。股票代币和永续合约为用户提供了获取杠杆的新途径,尽管其底层的变现机制有所不同。

这就是USDG的用武之地——由Paxos发行的美元稳定币。Robinhood从支持USDG的短期美国国债中获得净利息收入,并将其定位为其网络上的默认现金代币。

具体案例如下:

-

Uniswap中股票代币的流动性以USDG为交易对;

-

Lighter上的永续合约市场以USDG作为抵押品;

-

Morpho上以股票代币为抵押的借贷将以USDG进行。

该公司新推出的Yield产品(目前年化收益率7%)同样将用户的存款归集至Robinhood Chain上Morpho协议中的一个USDG金库中。该利息收益来自两部分:一是利息收入(由Robinhood转付),二是底层借贷市场中借款方支付的利息。

总体机遇在于逐步将用户闲置现金余额转化为原生稳定币,从而释放利息收入。

2026年第一季度,Robinhood在其现金归集计划(Cash Sweep)中持有260亿美元的客户现金,从中赚取了4500万美元。我们假设:(1)用户将其资产的20%配置于这种更高收益(也更高风险)的产品;(2)Robinhood在平台上通过USDG赚取3%的年化收益率。这将使新Yield产品每季度增加1.56亿美元的利息收入,相当于总营收提升15%。

若将股票代币和永续合约底层市场中的USDG也计算在内,上行空间更大。不利之处在于,这部分收入的大部分不会进入Robinhood的净利润。目前上线时提供的7%年化收益率是由该公司将收益返还给用户来维持的。

这与Coinbase早期通过与Circle合作在平台上推广USDC所追求的机遇类似。如今,该公司总收入的22%来自Circle转付的利息收入(2026年第一季度为3.05亿美元)。

随着传统金融科技公司开始追逐链上机遇,掌握稳定币经济正逐渐成为入场的基本门槛。Stripe上周联合149家合作伙伴推出Open USD稳定币便是明证。Paxos的USDG现已成为Robinhood DeFi战略的核心组成部分,并补充了其与Kraken和OKX的现有合作关系。

目前,加密货币交易仅占Robinhood总营收的13%,而中心化交易所(CEX)这一比例通常超过50%。从HOOD与COIN和CRCL的年度股价表现来看,市场似乎更青睐那些在追求链上机遇的同时,拥有多元化交易业务作为后盾的公司。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush