5月20日,三生製藥一度飆升40%!獲輝瑞60.5億美元押注,全球PD-1/VEGF雙抗市場再掀波瀾。

5月20日, 三生製藥 公告稱,其與輝瑞公司就前者自主研發的PD-1/VEGF雙特異性抗體SSGJ-707簽訂了獨家許可協議 。

根據協議,輝瑞將獲得SSGJ-707在全球(不包括中國內地)開發、生產和商業化的獨家權利 。三生製藥將獲得12.5億美元的首付款,以及最高可達48億美元的開發、註冊及銷售里程碑付款,外加基於產品在許可地區淨銷售額的梯度雙位數百分比提成 。同時擁有中國區商業化選擇權。

同時,輝瑞將以30日成交量加權平均價,認購三生製藥價值1億美元的新發普通股 。

這一里程碑式的交易不僅刷新了近年來中國創新藥對外授權的金額記錄,也預示着全球PD-1/VEGF雙抗這一炙手可熱的賽道競爭將進一步升級,更多中國優質產品將迎來BD可能。

輝瑞在手握新冠產品帶來的充裕現金流後,此次重金投入,無疑是其在腫瘤免疫治療領域,特別是針對中國創新資產的一次關鍵落子。

SSGJ-707:三生製藥的「十年磨一劍」

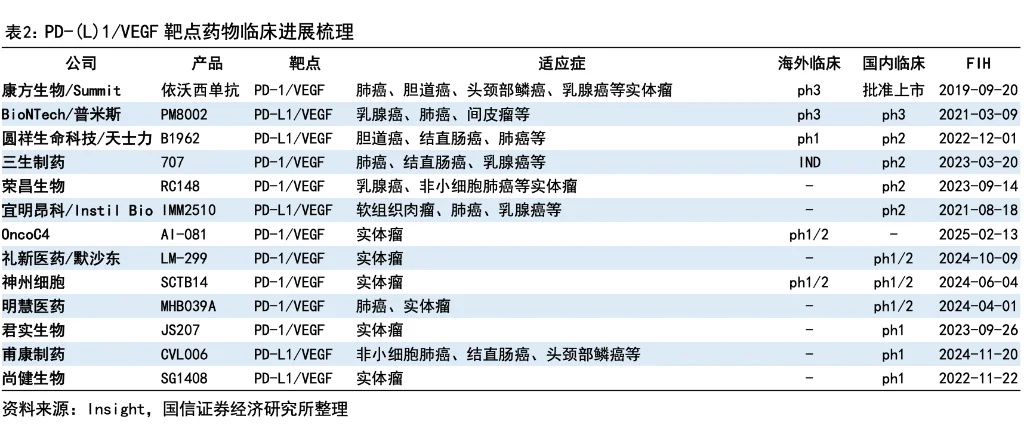

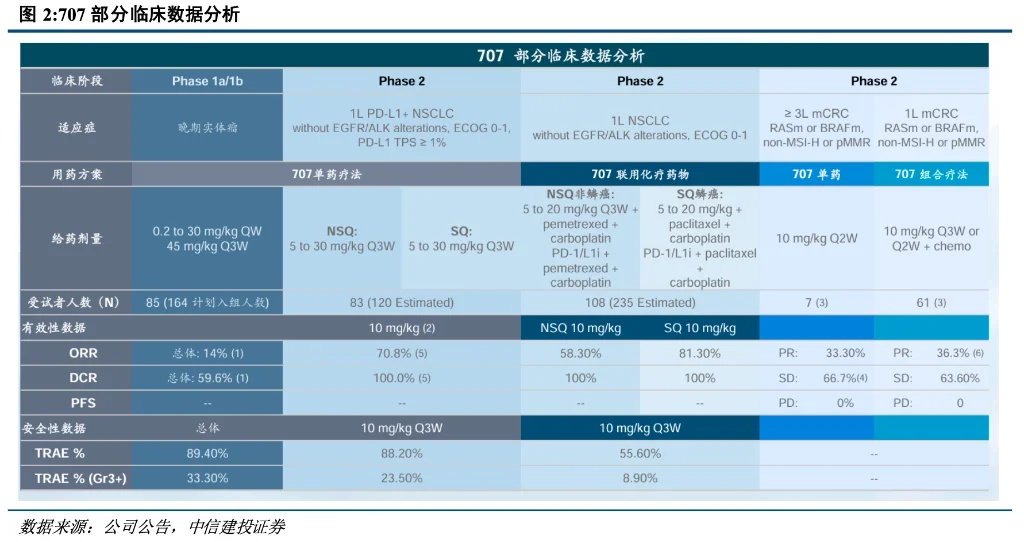

SSGJ-707是三生製藥旗下三生國健基於其專有CLF2平台自主研發的創新雙抗藥物 。從臨床數據看,SSGJ-707潛力不俗。根據三生製藥公告,SSGJ-707已在中國開展多項臨床研究 。

在針對PD-L1陽性、局部晚期或轉移性非小細胞肺癌(NSCLC)的一線治療方面,該藥物的III期臨床研究已獲國家藥監局藥品審評中心(CDE)批准啓動,並獲得了突破性療法認定 。

公司在今年JPM會議上公布的臨床數據:SSGJ-707單藥治療一線PD-L1陽性NSCLC的II期臨床客觀緩解率(ORR)達到70.8%,疾病控制率(DCR)為100%;聯合化療在一線NSCLC的II期臨床研究中,鱗狀NSCLC(sqNSCLC)的ORR為81.3%,非鱗狀NSCLC(nsqNSCLC)的ORR達到58.3%,DCR均為100% 。

這些數據顯示出SSGJ-707在單藥和聯合用藥方面均展現出良好的潛力 。同時,該產品也獲得了美國FDA的新藥臨床試驗(IND)批准 。

對於三生製藥而言,與輝瑞的合作是其研發成果商業價值最大化的重要途徑。除了可觀的近期和遠期現金流注入,更關鍵的是能夠藉助輝瑞強大的全球臨床開發體系和商業化網絡,加速SSGJ-707的全球上市進程 。

輝瑞的戰略考量:IRA與MFN下的「精明棋局」

輝瑞此次選擇與三生製藥「聯姻」,而非進一步深化與Summit Therapeutics(其核心產品依沃西單抗SMT112由康方生物授權)的合作(此前雙方僅限於臨床試驗層面,輝瑞利用其ADC平台與SMT112進行聯合用藥探索),其背後邏輯耐人尋味,或與美國日益嚴峻的藥品控費環境密切相關。

近年來,美國政府持續推動藥品價格改革,其中影響最為深遠的當屬《通脹削減法案》(IRA)。IRA賦予了聯邦醫療保險計劃(Medicare)就部分高價藥品進行價格談判的權力,並對藥價漲幅超過通脹的藥品徵收高額退款,旨在遏制不斷攀升的藥品支出。

此外,儘管直接的「最惠國」(MFN)條款——即要求美國藥價不得高於其他發達國家最低價——在最終立法中面臨巨大阻力,但其所代表的國際參考定價思路,一直是美國藥價改革討論中的重要組成部分,並持續對行業構成壓力。

這一系列政策導向,迫使包括輝瑞在內的跨國藥企(MNC)在進行新藥引進和商業化決策時,不得不將藥物的「經濟學價值」與「臨床價值」置於同等重要的位置。

在此背景下,MNC在評估外部引進項目時,除了療效與安全性數據,項目的整體成本效益、未來定價空間以及投資回報預期成為愈發關鍵的考量因素。Summit Therapeutics從康方生物引進依沃西單抗(AK112)的交易總額高達50億美元(包括5億美元首付款和潛在的45億美元里程碑付款),外加銷售分成。

截至昨晚收盤,Summit市值178億美元。若輝瑞考慮從Summit處獲取依沃西單抗的全球深度授權或進行併購,必定要大幅推高交易的整體財務門檻和進程。

相較之下,三生製藥的SSGJ-707作為其原研產品,在交易結構上可能為輝瑞提供了更大的靈活性和潛在的成本優勢,尤其是在預期未來全球(特別是美國市場)藥品定價和利潤空間可能受到壓縮的宏觀環境下。

康方/Summit:先發優勢下的新挑戰

輝瑞在PD-1/VEGF雙抗賽道上的這一重要選擇,無疑對康方生物及其合作伙伴Summit Therapeutics構成了新的挑戰。康方生物的依沃西單抗(AK112)憑藉先發優勢已在中國獲批上市,並通過Summit在海外進行開發和商業化佈局。Summit的市值也因SMT112(即AK112的海外代號)的預期而大幅提升。

然而,PD-1/VEGF雙抗領域的競爭日趨激烈,不僅有已上市產品,還有衆多後來者虎視眈眈。國信證券的報告曾指出,三生製藥的707(即SSGJ-707)研發進度在同類產品中已較為靠前 。如今,SSGJ-707獲得了製藥巨頭輝瑞的鼎力加持,其後續的全球臨床推進、註冊審批及商業化能力將得到極大增強,勢必對依沃西單抗的全球市場份額構成強有力的競爭。

對於康方和Summit而言,雖然依沃西單抗的臨床數據優異,且已在部分市場取得進展,但在輝瑞做出選擇之後,其尋找其他大型MNC進行類似規模的全球性戰略合作或被高價併購的窗口期和議價能力,可能會受到一定程度的影響。

尤其是在MNC投資決策更趨審慎的大環境下,Summit越漲被收購的可能性就越小,最終Summit可能不得不面臨自己進行美國等發達國家商業化的情況,這與當初市場的預期將完全不同。

行業啓示:創新價值與商業回報的再平衡

輝瑞與三生製藥的交易,為中國創新藥出海再添濃墨重彩的一筆,也再次印證了擁有核心技術和優質臨床數據的創新產品在全球市場依然具有強大的吸引力。

但同時,這也折射出在全球藥價規制趨嚴、市場競爭加劇的背景下,MNC的BD策略正在向更加註重「性價比」和「差異化價值」的方向調整。

對於中國生物醫藥企業而言,這既帶來了通過高質量創新實現價值的機遇,也提示了在立項之初即需充分考量全球市場準入、定價環境以及商業競爭格局的挑戰。

未來,那些能夠真正解決臨床未滿足需求、具備全球競爭力且能實現商業成功的創新,才能在激烈的全球醫藥市場中脫穎而出。